Представление о премировании за производственные показатели. Система премирования

Система премирования на нашем предприятии предполагает как коллективное, так и индивидуальное вознаграждение. Хотелось бы остановиться на структуре премирования (табл. 1). Сегодня мы используем:

- бонусное премирование;

- премирование за выполнение ключевых показателей;

- индивидуальное премирование.

Табл. 1. Структура системы премирования

|

Вид премирования |

Характеристика премирования |

||||

|

Показатели премирования |

Критерии определения размера премии |

Источник |

Периодичность |

||

|

Бонус |

Руководители |

Цели компании и подразделения |

Результаты работы компании

|

Прибыль |

Полугодие/

|

|

Специалисты |

Цели компании, подразделения

|

Результаты работы компании

|

|||

|

Рабочие |

Цели компании |

Результаты работы компании |

|||

|

Премия за выполнение

|

Функциональный менеджмент |

Ключевые показатели эффективности (КПЭ) |

Результаты работы подразделения

|

Себестоимость |

Квартал |

|

Рабочие, оплачиваемые повременно |

Квартал |

||||

|

Линейный менеджмент |

Месяц |

||||

|

Индивидуальное премирование |

Рабочие, оплачиваемые сдельно |

Качество и производительность труда |

Дифференциация по профессиям

|

Себестоимость |

Месяц |

Бонусное премирование распространяется на весь персонал компании — по итогам полугодия/года. Размер бонусного вознаграждения дифференцирован по размеру: в зависимости от прироста объема продаж (по отношению к прошлому году). Он рассчитывается по определенной формуле, в основе которой лежит размер среднемесячной ставки, количество тарифных ставок и определенный коэффициент увеличения. Выполнение отраслевых нормативов незначительно влияет на размер премии, гораздо больше она зависит от достижения стратегических целей компании. Перевыполнение плана также незначительно влияет на вознаграждение, поскольку мы в этом не заинтересованы. Таким образом, каждая группа персонала получает «свой» бонус, с учетом уровня управления, уровня должности и степени ее влияния на конечный результат.

Распределение бонусного вознаграждения между подразделениями и отдельными сотрудниками зависит от следующих факторов (табл. 2):

- степени выполнения целей: компании, подразделения, индивидуальных;

- степени влияния должности на достижение стратегических целей компании (при этом, чем ниже статус работника, тем больше вознаграждение зависит от его личных усилий, чем выше статус — тем больше вознаграждение зависит от успешности коллектива в целом).

Табл. 2. Матрица распределения бонусного вознаграждения

Размер личного бонусного вознаграждения рабочего зависит только от его индивидуальных показателей, производительности и качества. Если он в течение года не имел замечаний по производительности, качеству и трудовой дисциплине — бонусное вознаграждение он получит в полном объеме. Но при этом размер суммы, которая будет направлена на выплату вознаграждений, зависит от выполнения целей компании по продажам.

Кроме того, специалисты и руководители могут получить еще дополнительный бонус за высокие личные результаты, которые связаны с управлением проектами, с участием в проектах, за какие-то личные достижения. Это оценка за сверхрезультаты, при таких достижениях коэффициент бонусного вознаграждения может увеличиваться еще больше.

Самое главное в системе премирования за выполнение ключевых показателей — технология формирования показателей (рис. 1). Мы выделяем несколько групп ключевых показателей эффективности:

- КПЭ предприятия (объем продаж, рентабельность, чистая прибыль);

- КПЭ отдельных бизнес-процессов (стратегический менеджмент, постоянное совершенствование и т. п.);

- КПЭ подразделений (влияние на результаты бизнес-процесса, эффективность работы подразделения, удовлетворенность потребителей) и

- КПЭ сотрудников (вклад в результаты подразделения, компетенции, производительность, качество).

Рис. 1. Технология формирования показателей премирования

Для иллюстрации приведем ключевые показатели эффективности для бизнес-процесса «Производство» (отдел подготовки производства, ремонтный участок, отдел контроля качества и т. п.):- выполнение плана выпуска продукции собственного производства — в натуральном выражении;

- оценка качества — в баллах (включая подразделения, работающие по производственной кооперации);

- рост производительности труда.

А вот для бизнес-процесса «Управление персоналом» (отдел планирования потребности в персонале и систем оплаты, отдел кадров, группа развития персонала) мы выделили два показателя эффективности: рост производительности труда и удовлетворенность качеством предоставляемых услуг (рис. 2). Индикаторами для измерения их качества являются:

- соблюдение сроков заполнения вакансий;

- закрепление вновь принятого персонала;

- выполнение планового показателя текучести кадров;

- выполнение программы оптимизации численности персонала;

- выполнение графика разработок регламентов;

- выполнение плана мероприятий по внедрению системы информационного обеспечения;

- рост посещаемости корпоративного сайта (по сравнению с уровнем соответствующего периода прошлого года);

- оценка потребителями качества предоставляемых услуг.

Рис. 2. Служба управления персоналом

Для основных подразделений премии за выполнение показателей мы выплачиваем поквартально.

Премия - это денежная выплата работнику сверх заработной платы за достижение определенных результатов в труде.

Система премирования работников организации может быть установлена в коллективных или в трудовых договорах, соглашениях, локальных нормативных актах организации.

Применение премиальных систем направлено на создание у работников материальной заинтересованности в достижении тех показателей, которые не предусмотрены основной оплатой труда по тарифным ставкам и должностным окладам.

Следует отметить, что система премирования является мощным стимулом для работников и всегда благотворно сказывается на производительности и эффективности труда. Поэтому работодатели, разработав в организации систему премирования, обеспечат привлечение и сохранение высококвалифицированного персонала. Кроме того, выработается стремление каждого работника к достижению наилучших результатов и, как следствие, будут достигнуты цели, стоящие перед организацией в целом.

Вопросы премирования являются индивидуальными для каждой конкретной организации, то есть разрабатываются и устанавливаются организацией самостоятельно. При разработке систем поощрения работников организациям необходимо учитывать следующие рекомендации в отношении устанавливаемых премий:

· назначение премии необходимо производить с учетом личного вклада каждого работника;

· установленные премии не должны восприниматься работниками как часть заработной платы;

· размер премий должен быть экономически обоснован;

· при разработке систем премирования необходимо определить условия и установить показатели, при выполнении которых будет осуществлена премиальная выплата.

Премии можно подразделить на две группы: премии, входящие в систему оплаты труда и не входящие в нее.

1. Премии, входящие в систему оплаты труда предусматриваются положением о премировании, трудовым или коллективным договором либо другими локальными нормативными актами организации. Такая премия выплачивается при условии достижения результатов, заранее обусловленных показателем премирования, поэтому их достижение порождает у работников право на получение премии. Соответственно, при не достижении этого показателя право на премию не возникает.

Показатели премирования могут быть количественными (выполнение и перевыполнение производственных заданий по выпуску продукции; выполнение технически обоснованных норм выработки; освоение прогрессивных норм выработки и так далее) или качественными (снижение трудозатрат; экономия сырья, материалов, топлива; повышение удельного веса продукции высшей категории качества; безупречное обслуживание клиентов).

Вместе с показателями могут быть установлены и условия премирования, то есть дополнительные требования, при невыполнении которых премия работнику не начисляется или ее размер снижается.

Если работодатель предполагает выплачивать работникам несколько видов премий, то в Положении о премировании работников необходимо указать все их виды и показатели премирования по каждому из них.

2.Премии, не входящие в систему оплаты труда , носят разовый характер и потому выплачиваются не за выполнение заранее установленных показателей и условий, а на основе общей оценки работы данного работника. Кроме того, их выплата зачастую не связана с конкретными достижениями в труде и осуществляется по одностороннему усмотрению работодателя. Поощрительное премирование является правом, а не обязанностью работодателя, поэтому его условия определяются им самостоятельно и не требуют наличия заранее установленного основания.

Обратите внимание. Премии, не входящие в систему оплаты труда не учитываются при подсчете среднего заработка работника и не подлежат защите в комиссиях по рассмотрению трудовых споров, однако могут быть занесены в трудовую книжку в качестве меры поощрения.

Кроме приведенного выше подразделения премий на две группы, их можно классифицировать следующим образом:

1. Премии, выплата которых происходит с определенной периодичностью:

· ежемесячная премия;

· квартальная премия;

· премия по итогам работы за год (годовая премия).

2. Разовые премии, связанные с производственным процессом:

· премия за повышение производительности труда;

· премия за достижения в работе;

· премия за выполнение особо важного и срочного задания;

· премия за многолетний добросовестный труд.

3. Премии, не связанные с производственным процессом, выплата которых происходит при наступлении определенных событий:

· премия к юбилейной дате работника;

· премия к профессиональному празднику;

· премия к юбилею организации;

· премия к праздничному дню;

· премия в связи с уходом работника на пенсию.

Этот перечень видов премий не является исчерпывающим, Каждая конкретная организации может выбирать другие критерии для материального поощрения своих сотрудников.

Рассмотрим некоторые виды премий из приведенного нами перечня.

Ежемесячная премия.

Ежемесячные премии выплачиваются работникам в целях усиления их материальной заинтересованности в своевременном и добросовестном исполнении должностных обязанностей. Такая премия выплачивается каждому конкретному сотруднику по результатам его работы за месяц.

Основными показателями для выплаты ежемесячной премии являются: успешное и добросовестное исполнение сотрудником своих должностных обязанностей; инициатива, творчество и применение в работе современных форм и методов организации труда.

Премия за своевременное и качественное выполнение должностных обязанностей по итогам работы за месяц выплачивается одновременно с заработной платой за отработанное время и включается в средний заработок для оплаты ежегодных отпусков и в других случаях, предусмотренных законодательством Российской Федерации.

Квартальная премия.

Премирование работников осуществляется по результатам работы за квартал. Данная премия выплачивается 1 раз в квартал при условии соблюдения каждым сотрудником высокого качества, объема и сроков выполнения производственного задания, работ и услуг в течение квартала. Квартальная премия выплачивается сотрудникам, как правило, в последнем месяце I, II и III кварталов года. Расчетный период для исчисления данной премии ежеквартально. Премии начисляются исходя из должностного оклада, ежемесячной надбавки к должностному окладу и максимальными размерами не ограничиваются.

Конкретные размеры премии работникам определяются с учетом фактически отработанного времени в квартале, в пределах фонда оплаты труда на соответствующий финансовый год.

Премия по итогам работы за год.

Премия по итогам работы за год выплачивается работникам по результатам работы в прошедшем году с учетом достигнутых производственных показателей (повышение производительности труда, улучшение качества продукции) и соблюдения трудовой дисциплины. Данная премия выплачивается 1 раз в год при условии выполнения производственного задания, за соблюдение каждым работником высокого качества, объема и сроков выполнения работ и услуг в течение года. Расчетный период для исчисления данной премии устанавливается в 1 год (с 1 января по 31 декабря соответствующего года).

Премии за расчетный период выплачиваются в размере, пропорциональном фактически отработанному времени.

Пример 1.

Работнику по итогам года должна была быть выплачена премия 10 000 рублей. В течение расчетного периода, из 250 рабочих дней работник фактически отработал 230 дней. В связи с этим данный работник получит премию равную:

10 000 / 250 х 230= 9 200 рублей.

Окончание примера.

Работодатель помимо премий по итогам деятельности организации за месяц (квартал, год), может выплачивать работникам премии к юбилеям, праздникам, премии за участие в конкурсах, спортивных соревнованиях и других подобных мероприятиях. Такие премии не связаны с конкретным результатом труда, поэтому их принято считать непроизводственными.

Премии работникам к юбилейным датам.

Премии работникам в связи с их личными юбилеями не связаны с выполнением ими трудовых обязанностей и с производственным процессом. Премия к юбилейным датам выплачивается работникам, у которых в соответствующем месяце был юбилей (20, 30, 40, 50, 55 лет и далее каждые 5 лет). Размер премий к юбилейным датам, устанавливается приказом руководителя организации в процентах от должностного оклада соответствующего работника или в фиксированной сумме.

В отличие от премий, связанных с производственным процессом, которые выплачиваются в конце месяца вместе с заработной платой, премии к юбилейным датам, выплачиваются непосредственно ко дню рождения работника.

Премии к юбилейным датам, праздникам, торжественным событиям, и другие аналогичные премии, как правило, не предусматриваются системами премирования и считаются разовыми, поэтому они не учитываются при исчислении средней заработной платы.

На основании статьи 135 ТК РФ системы премирования включаются в системы оплаты труда действующие у каждого конкретного работодателя. Системы премирования устанавливаются коллективными договорами, соглашениями, локальными нормативными актами в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права. Локальные нормативные акты, устанавливающие системы оплаты труда, принимаются работодателем с учетом мнения представительного органа работников.

Обратите внимание!

В прежней редакции ТК РФ право всех работодателей устанавливать различные системы премирования было закреплено в статье 144 ТК РФ. В новой редакции ТК РФ данная статья предусматривает порядок установления систем оплаты труда, включающих системы премирования только для работников государственных и муниципальных учреждений.

В соответствии со статьей 144 ТК РФ системы оплаты труда, включающие системы премирования работников государственных и муниципальных учреждений устанавливаются:

в федеральных государственных учреждениях - коллективными договорами, соглашениями, локальными нормативными актами в соответствии с федеральными законами и иными нормативными правовыми актами Российской Федерации;

в государственных учреждениях субъектов Российской Федерации - коллективными договорами, соглашениями, локальными нормативными актами в соответствии с федеральными законами и иными нормативными правовыми актами Российской Федерации, законами и иными нормативными правовыми актами субъектов Российской Федерации;

в муниципальных учреждениях - коллективными договорами, соглашениями, локальными нормативными актами в соответствии с федеральными законами и иными нормативными правовыми актами Российской Федерации, законами и иными нормативными правовыми актами субъектов Российской Федерации и нормативными правовыми актами органов местного самоуправления.

Бюджетные организации определяют виды и размеры премий исходя из ставок и окладов, предусмотренных Единой тарифной сеткой, в пределах выделенных бюджетных ассигнований. Пункт 5 Постановления Правительства Российской Федерации от 14 октября 1992 года №785 «О дифференциации в уровнях оплаты труда работников бюджетной сферы на основе Единой тарифной сетки».

Все остальные работодатели самостоятельно устанавливают различные системы премирования за счет собственных средств.

Одним из основных элементов системы премирования является показатель премирования, то есть результат производственной деятельности, достижение которого необходимо для возникновения у работника права на получение премии.

Систему факторов, служащих основаниями по премированию работников, целесообразно формировать для разных категорий работников по-разному - с учетом характера выполняемой работы, порядка учета и нормирования результатов работы различных категорий сотрудников.

За улучшение качества продукции - по таким показателям, как повышение удельного веса продукции высшей категории качества, высшего сорта, рост сдачи продукции с первого предъявления, снижение брака, сокращение случаев возврата недоброкачественной продукции, отсутствие претензий к продукции со стороны потребителей;

За рост производительности труда и объемов производства - выполнение (перевыполнение) планового задания, рост объемов производства, выполнение (перевыполнение) норм выработки, выполнение плана производства к установленному сроку с меньшей численностью работающих, снижение трудоемкости продукции;

За освоение новой техники - повышение коэффициента сменности, сокращение сроков освоения прогрессивных технологий, повышение коэффициента загрузки оборудования, сокращение затрат на его эксплуатацию;

За снижение материальных затрат - экономия сырья, материалов, топливно-энергетических ресурсов, инструмента, запасных частей, уменьшение потерь, отходов.

Премирование специалистов и служащих производится за фактическое улучшение результатов работы организации: увеличение прибыли, объемов производства. Показатели премирования необходимо тесно увязывать с конечными результатами работы отдела, отделения, службы, цеха или другой структуры.

К показателям премирования работников, занятых обслуживанием машин и оборудования, относится снижение простоев, повышение степени освоения технических параметров, улучшение коэффициента их использования.

Премирование руководящих работников увязывается с достижением конечных результатов труда, ростом производительности труда, выпуском высококачественной продукции, снижением ее трудоемкости и другими показателями деятельности.

Показатели премирования определяются с учетом специфики деятельности организации и возложенных на работников задач, причем установить показатели и условия премирования нужно таким образом, чтобы улучшение одних показателей не вызывало ухудшение других.

Как уже было сказано, премии могут быть прописаны как непосредственно в трудовом договоре, так и в коллективном договоре или в локальном нормативном акте организации, которым может являться . В небольшой организации прописать возможные виды премий лучше в трудовом договоре. В крупной же организации может быть установлена сложная система премирования, поэтому чтобы не прописывать ее в каждом трудовом договоре с работником, целесообразнее сделать это в положении о премировании или в коллективном договоре (в случае если он имеется). В этом случае в трудовом договоре необходимо сделать ссылку на эти документы, и ознакомить работника с ними (с обязательной подписью работника).

Установленная в организации коллективным договором система премирования должна предусматривать выплату премий определенному кругу лиц на основании заранее установленных конкретных показателей и условий премирования.

При установлении в организации системы премирования коллективным договором все работники организации должны быть ознакомлены с договором под расписку.

Более подробно с вопросами, касающимися порядка заключения, содержания коллективного договора, Вы можете ознакомиться в книге «Персонал 2005» авторов ЗАО « BKR -ИНТЕРКОМ-АУДИТ».

Подходы к определению размера премий могут быть различными.

Бюджетные организации определяют размеры премий в пределах выделенных бюджетных ассигнований. Размер премии всех остальных организаций ограничивается только соответствующими внутренними документами (положением о премировании, коллективным договором).

Размер премии может быть установлен в твердой денежной сумме или в виде определенного процента от должностного оклада работника.

Наиболее удобным является процентное определение размера премии или его минимального и максимального предела. Поскольку в таком случае не требуется постоянного внесения в Положение о премировании изменений, связанных с индексированием размера премии. Кроме того, процентное определение размера премии позволяет дифференцировать поощрения работников в зависимости от занимаемой ими должности и величины должностного оклада.

Как правило, при достижении намеченных результатов премии специалистам и служащим начисляются в процентах к должностному окладу или в абсолютной сумме, а рабочим - в процентном отношении к тарифной ставке (сдельному заработку) или в конкретной сумме.

Можно также ввести дополнительные критерии определения размера премии. В частности, размер премии может быть увеличен в зависимости от длительности стажа работы в организации.

Если работник проработал неполный месяц (квартал) либо прекратил трудовые отношения с работодателем по уважительным причинам, в этих случаях выплата премии, как правило, производится за фактически отработанное время в учетном периоде.

Размер выплачиваемого вознаграждения по итогам работы за год может зависеть от продолжительности стажа непрерывной работы в данной организации. Также размер вознаграждения по итогам работы за год может быть установлен в размере тарифной ставки (оклада) или нескольких тарифных ставок (окладов) за полностью проработанный календарный год. В случае, если работники (по уважительным причинам) проработали не весь календарный год, вознаграждение выплачивается пропорционально отработанному времени.

Пример 2.

В соответствии с принятым положением о премировании ОАО «Марс» работникам по итогам работы за год выплачивается вознаграждение в размере двух месячных окладов.

Оклад работника ОАО «Марс» Краснова А.Б. составляет 9 500 рублей. В 2006 году Краснов проработал 11 месяцев, а 1 месяц находился в отпуске без сохранения заработной платы.

(9 500 х 2) / 12 х 11 = 17 416, 67 рубля.

Окончание примера.

Вознаграждение по итогам работы за год в зависимости от продолжительности стажа непрерывной работы в данной организации выплачивается в процентах от заработка работника за год или в днях заработка.

Пример 3.

В соответствии с принятым положением о премировании ОАО «Марс» работникам по итогам работы за год выплачивается вознаграждение в зависимости от стажа работы в ОАО: до 3 лет - в размере 10% годового заработка, от 3 до 5 лет - 15%, от 5 до 7 лет - 20% и так далее.

Краснов А.Б. проработал в ОАО «Марс» 6 лет. За 2006 год ему была начислена заработная плата в сумме 40 000 рублей.

Вознаграждение по итогам работы за 2006 год составит:

40 000 х 20% / 100% = 8 000 рублей.

Окончание примера.

Если премия установлена трудовым договором в соответствии с действующей у данного работодателя системой оплаты труда, то в случае уменьшения размера премии при отсутствии производственных упущений, в трудовой договор должны быть внесены соответствующие изменения.

Согласно статье 72 ТК РФ любые условия трудового договора могут быть изменены только по соглашению сторон трудового договора. Соглашение об изменении определенных сторонами условий трудового договора заключается в письменной форме и является неотъемлемой частью трудового договора. Согласно статье 72 ТК РФ любые условия трудового договора могут быть изменены только по соглашению сторон трудового договора. Соглашение об изменении определенных сторонами условий трудового договора заключается в письменной форме и является неотъемлемой частью трудового договора.

При производственных упущениях в работе, за тот расчетный период, в котором имело место указанное упущение, отдельные работники либо весь коллектив могут быть лишены премии полностью либо частично. Перечень конкретных производственных упущений и порядок депримирования устанавливается работодателем с учетом мнения представительного органа работников.

Наличие такого локального нормативного акта как Положение о премировании не является обязательным в организации. Тем не менее, он разрабатывается и принимается во многих компаниях.

Во-первых, это удобно, ведь далеко не в каждой организации существуют коллективные договоры и соглашения. А перегружать трудовой договор разделом, регулирующим вопросы премирования, имеет смысл только в том случае, если в организации нет единой системы поощрения работников и для каждого из них устанавливаются индивидуальные виды премий. Во всех остальных случаях целесообразнее разработать единый документ, регулирующий систему премирования сотрудников организации, и сделать в трудовом договоре ссылку на данный локальный нормативный акт.

Во-вторых, наличие в организации Положения о премировании работников, в котором обозначены показатели, сроки и размеры премирования, оказывает стимулирующее воздействие на работников, так как они заранее знают, что, если их работа будет соответствовать указанным в данном документе показателям, они вправе будут рассчитывать на дополнительное вознаграждение.

В-третьих, Положение о премировании работников позволяет документально подтвердить расходы организации на осуществление стимулирующих выплат работникам и, соответственно, уменьшить налогооблагаемую базу по налогу на прибыль.

По общему правилу в Положении о премировании должны быть определены:

· показатели и условия премирования (то есть за что работнику положена премия);

· размер премиальных выплат;

· список работников, на которых распространяется данное положение (например, на всех работников или только на штатных; кроме того, перечень должностей зависит от показателя премирования);

· периодичность премирования;

· сроки и источники выплат.

Кроме того, в Положении о премировании необходимо отразить порядок выдачи премии, указать лиц, правомочных принимать решение о выдачи премии, а также включить в данный локальный нормативный акт положения, регулирующие вопросы депремирования.

При наличии всех моментов, указанных в Положении, у работников возникает право на получение премии, а у работодателя – обязанность по ее выплате.

В качестве примера можно привести типовую форму Положения о премировании работников Общества с ограниченной ответственностью.

«УТВЕРЖДАЮ»

Генеральный директор

ООО __________________

«___» __________2005 года

Положение о премировании работников Общества с ограниченной ответственностью .

1. ОБЩИЕ ПОЛОЖЕНИЯ

Настоящее Положение определяет порядок осуществления выплат работникам Общества с ограниченной ответственностью денежных сумм сверх их должностного оклада (основного заработка) в целях поощрения за достигнутые трудовые успехи и стимулирования дальнейшего повышения эффективности труда (премиальные выплаты, премии).

1.1. Размеры премий для всех категорий сотрудников устанавливаются Генеральным директором Общества (по итогам работы за полугодие, год).

1.2. Размер премий, устанавливаемых Генеральным директором Общества, указывается в долларах США, но выплата премий производится в рублях по курсу ЦБ РФ на день начисления премии.

1.3. Генеральный Директор Общества и Менеджер по персоналу следят за правильностью начисления премий в соответствии с данным Положением.

2. ПОРЯДОК НАЧИСЛЕНИЯ И ВЫПЛАТЫ ПРЕМИЙ

2.1. В организации установлено индивидуальное премирование сотрудников за достижение высоких показателей в работе. За достижение одинаковых трудовых показателей, работникам полагается начисление равных премий.

2.2. Причитающиеся работникам премиальные суммы выплачиваются одновременно с зарплатой за месяц, следующей за месяцем, в котором премия была начислена.

2.3. Конкретные показатели, которые должны быть достигнуты Обществом и каждым работником как условие выплаты премий, будет сообщаться ежегодно (не позднее 31 января) приказом руководителя.

2.4. Премии не выплачиваются работникам, получившим в течение периода, за который начисляется премия, дисциплинарные взыскания.

2.5. Менеджеры/руководители структурных подразделений составляют «Представление о поощрении» на подчиненных им сотрудников (форма представления о поощрении приведена в приложении №1). Решение об одобрении представления и выплате премии принимает Генеральный директор Общества.

2.6. Одобренные и подписанные Генеральным Директором Общества «Представления о поощрении» передаются Менеджеру по персоналу. На основании Представления Менеджер по персоналу готовит проект Приказа о премировании, после чего передает его на подпись Генеральному директору Общества.

2.7. Работник может быть премирован одновременно несколькими видами премий в соответствии с настоящим Положением.

3. ВИДЫ ПРЕМИРОВАНИЯ

В организации устанавливаются следующие виды премий для сотрудников и руководителей подразделений:

3.1. Премия по итогам работы за год . Выплачивается работникам Общества по результатом работы в прошедшем годy с учетом достигнутых производственных показателей (повышение производительности труда, улучшение качества продукции) и соблюдения трудовой дисциплины (отсутствие дисциплинарных взысканий). Данная премия выплачивается 1 раз в год при условии выполнения производственного задания Обществом в целом за соблюдение каждым сотрудником высокого качества, объема и сроков выполнения работ и услуг в течение года. Расчетный период для исчисления данной премии устанавливается в 1 год (с 1 января по 31 декабря соответствующего года).

3.2. Премия по итогам работы за полугодие . Выплачивается работникам Общества по результаты работы в прошедшем полугодии с учетом достигнутых производственных показателей (повышение производительности труда, улучшение качества продукции) и соблюдения трудовой дисциплины (отсутствие дисциплинарных взысканий, опозданий). Данная премия выплачивается 1 раз в полугодие при условии выполнения производственного задания Обществом в целом за соблюдение каждым сотрудником высокого качества, объема и сроков выполнения работ и услуг в течение полугода. Расчетный период для исчисления данной премии устанавливается в 0,5 года (с 1 января по 1 июля и с 1 июля по 31 декабря соответствующего года).

3.3. Единовременная персональная премия. Выплачивается за выполнение особо важных производственных заданий, участие в новых проектах, за разработку и внедрение новых технологий, за сокращение производственных затрат, за проявленную инициативу. Может быть выплачена любому отличившемуся работнику Общества по представлению вышестоящего менеджера.

4.1. Помимо условий, перечисленных в настоящем Положении, факторами, влияющим на премирование, является финансовое состояние Общества, а также инвестиционные проекты и планы развития Общества в целом. Учитывая данные факторы (по данным бухгалтерской и статистической отчетности), при отсутствии средств на эти цели Общество оставляет за собой право не выплачивать премиальные.

4.2. Споры о выплате премий в соответствии с настоящим Положением, если они не могут быть урегулированы непосредственно между сотрудником и руководством Общества, подлежат рассмотрению в установленном законом порядке.

4.3. О введении в действие нового Положения о премировании, внесении изменений в отдельные статьи или отмене Положения в целом сотрудники Общества предупреждаются не позднее, чем за 2 месяца.

Приложение №1

Форма представления о поощрении

Генеральному директору

_________________________

Представление о поощрении

__________ . ______ . 2005 г.

Москва

Прошу начислить премию за высокие производственные показатели сотруднику

______________________(Ф.И.О. сотрудника) за ___________(период) в размере _____________

________________________ ______________________________

(Подпись менеджера группы) (Расшифровка подписи)

Окончание примера.

Более подробно с вопросами, касающимися порядка начисления, учета, и выплаты премий, Вы можете ознакомиться в книге «Премирование» авторов ЗАО « BKR -ИНТЕРКОМ-АУДИТ».

Предлагаемая российским законодательством система поощрения за труд не всегда отвечает современным требованиям. В условиях развития рыночной экономики российские работодатели пытаются найти новые современные методы поощрения своих сотрудников, используя при этом зарубежный опыт. Западные фирмы давно и достаточно успешно используют различные не стандартные формы и методы поощрения, чтобы стимулировать своих сотрудников к более качественному и эффективному труду. Большой популярностью у зарубежных работодателей пользуется бонусная система поощрения за труд. В последние годы такую систему поощрения все чаще пытаются применять на практике и российские работодатели.

Бонус представляет собой заранее оговоренную поощрительную выплату работнику за определенные достижения в труде.

Примечание.

Интересно отметить, что слово «бонус» заимствовано из латинского языка и в переводе означает «хороший». В смысле поощрений данный термин обозначает денежное вознаграждение, выплачиваемое работнику за успешное выполнение своих трудовых обязанностей.

Установление бонусной системы поощрения позволяет заинтересовать работников в конечных результатах своего труда. Рассмотрим, в чем же заключается смысл бонусной системы поощрения.

Итак, с работником организации заранее оговаривается размер вознаграждения, которое он получит по результатам своей успешной работы. Размер бонуса может быть выражен либо в твердой фиксированной сумме, либо определен как заранее установленный процент от прибыли организации. Сумма бонусной выплаты может быть достаточно значительной, порой она сравнима с размером заработной платы за месяц или еще больший период. Определяются условия, при которых данная выплата будет осуществлена. Поскольку бонусная система поощрения никак не регулируется законодательством, то все условия, касающиеся таких выплат, зависят от желания и возможности работодателя.

Период для выплаты бонуса тоже устанавливается работодателем. Бонусная выплата производится по итогам работы за месяц, за год или по окончании выполнения конкретного задания.

Бонусный фонд, из которого производятся выплаты, формируется в процентах от прибыли, полученной по результатам хозяйственной деятельности организации.

Достоинством бонусной системы является ее гибкость, так как критерии, по которым выплачиваются бонусы можно легко изменять. Кроме того, к достоинствам данной системы следует отнести, то, что ее применение способствует снижению текучести кадров, что немаловажно в современных условиях. Поскольку, если сотруднику обещаны бонусы, то, следовательно, его будет сложнее переманить в другую фирму.

Конечно, система бонусов не лишена и недостатков. К примеру, если прибыль не оправдала надежд работодателя, а размер бонусов фиксированный, то работодатель может понести серьезные убытки.

Чтобы система бонусов работала и приносила ожидаемую пользу, необходимо создать определенные правила ее использования: понятные сотрудникам и экономически обоснованные.

Трудовое законодательство не обязывает работодателя юридически оформлять порядок выплаты обещанных работнику бонусов. Однако такое оформление будет желательным как для работника, так и для самого работодателя.

Можно включить условия о выплате бонусов в трудовой договор. Однако такое включение не очень выгодно работодателю, так как в этом случае бонус принимает вид стимулирующей выплаты и, следовательно, учитывается при расчете среднего заработка работника. Это, в свою очередь, приводит к росту размера отпускных, оплаты больничных и других аналогичных выплат, положенных работнику в период сохранения за ним среднего заработка. Следовательно, включение условий о выплате бонусов в трудовой договор приведет к увеличению расходов организации по оплате труда.

Если с работниками, заключать не трудовые, а гражданско-правовые договоры, в которых предусматриваются порядок и условия выплаты бонусов, то контролирующие органы без труда установят, что за такими гражданско-правовыми договорами скрываются трудовые отношения со всеми вытекающими из этого последствиями.

Есть еще один вариант оформления порядка выплаты бонусов. Организация может предложить работнику зарегистрироваться в качестве индивидуального предпринимателя и заключить с ним гражданско-правовой договор, в котором предусмотреть бонусную выплату. При этом работа, выполняемая сотрудником, будет регулироваться нормами гражданского права. Это проще для работодателя, но не совсем удобно для работника. Работник может и не согласиться стать предпринимателем, поскольку статус индивидуального предпринимателя подразумевает дополнительные обязанности по исчислению и уплате налогов. Даже при отсутствии доходов ему придется подавать налоговые декларации по этим налогам.

Самым удобным вариантом и для работодателя и для работника является упоминание в трудовом договоре о возможности начисления работнику бонусных выплат. А все существенные условия относительно порядка определения размера и получения бонусов имеет смысл подробным образом прописать в отдельном соглашении между организацией и работником, либо определить такие условия в другом локальном нормативном акте организации. Таким локальным актом может стать положение о выплате бонусов. В данном положении целесообразно предусмотреть порядок формирования бонусного фонда, определить способ расчета индивидуального размера бонусов, а также оговорить условия, при которых будет произведена их выплата.

В положении о выплате бонусов можно предусмотреть и право работодателя на сокращение или лишение работника бонусных выплат. Также в этом документе можно сделать оговорки на случай уменьшения прибыли организации, увольнения сотрудника и так далее.

Необходимо учесть и то обстоятельство, что, поскольку выплата бонусов не обязанность, а право работодателя, то у работника, в случае возникновения спора, нет возможности для обращения в суд.

Еще одной формой поощрения за труд, появившейся в Российской Федерации недавно и не установленной никакими нормативно-правовыми актами является, так называемая, «система участия в прибыли» организации. Система основана на разделении полученной прибыли между работниками и собственниками компании. Данная система может охватывать либо весь персонал, либо распространяться на отдельных сотрудников. При применении «системы участия в прибыли» в организации устанавливается доля прибыли, которая идет на формирование премиального фонда. Из этого фонда осуществляются регулярные выплаты работникам. Порядок и условия осуществления таких выплат устанавливаются путем соглашения между представителями работников и работодателями. Размер выплат зависит величины прибыли, полученной по итогам работы организации за определенный период (месяц, квартал или год), а начисляются они пропорционально заработной плате каждого работника. Рассмотрим, как действует «система участия прибыли» на примере акционерного общества.

Пример 5.

Для того чтобы заинтересовать работников в увеличении прибыли акционерного общества, совет директоров предлагает направить долю от прибыли, на формирование специального премиального фонда. Акционеры на общем собрании утверждают, размер этой доли в процентах. Принимается решение общего собрания акционеров, в котором фиксируется доля работников общества в прибыли. Порядок и условия выплаты вознаграждения работникам из закрепленной за ними доли прибыли устанавливается в коллективном соглашении.

Примечание.

На формирование данного премиального фонда идет прибыль организации, оставшаяся после налогообложения (чистая прибыль), а сумма вознаграждения, выплаченная из средств чистой прибыли, не включается в расходы на оплату труда организации (пункт 21 статьи 270 НК РФ) и не облагается единым социальным налогом (пункт 3 статьи 236 НК РФ).

Несмотря на то, что, на первый взгляд, разделение прибыли между работниками и акционерами порождает определенные противоречия между ними, однако заинтересованность акционеров в увеличении массы прибыли за счет использования аналогичного интереса работников общества, позволяет свести эти противоречия к минимуму.

Окончание примера.

Данная система является формой коллективного поощрения за труд, поэтому ее часто сравнивают с системой коллективного премирования. В этих двух системах совпадают методы начисления работникам организаций соответствующих выплат, а также зависимость этих выплат от конечных результатов работы организации в целом.

Однако между системой участия в прибыли и коллективным премированием существуют определенные различия. В коллективном премировании начисление работникам премий осуществляется за производственные показатели, а в системе участия в прибыли размер вознаграждения зависит не столько от эффективности производства, сколько от показателя прибыльности фирмы, то есть от влияния на ее коммерческое положение внешних рыночных факторов, таких как уровень конкуренции, изменение цен на сырье и материалы, снижение или увеличение курса акций.

В различных организациях может быть установлен свой порядок и формы осуществления выплат из премиального фонда. Так, в частности, прибыль может быть распределена между работниками ежегодно, а конкретная доля каждого может выплачиваться либо в виде денежной премии, либо предоставляться акциями компании. Также выплата может быть зарезервирована за конкретным сотрудником и накопленная сумма может выдаваться ему в случае увольнения, выхода на пенсию или в другом подобном случае. Необходимо отметить, что на такие накопления могут начисляться проценты.

Участие в прибыли в организации может осуществляться и в форме текущих выплат. В этом случае вознаграждения из прибыли выплачиваются работникам регулярно: ежемесячно или ежеквартально по итогам финансово-хозяйственной деятельности организации.

Применяемая в организации система «участия в прибыли» должна быть понятна каждому сотруднику. Для этого следует отражать все возможные дополнительные материальные вознаграждения в контрактах работников, трудовых договорах или приложениях к ним и ставить их получение в прямую зависимость от достижения сотрудником тех или иных целей. При этом данные вопросы необходимо ежегодно пересматривать.

Система участия в прибыли – это новый вид вознаграждения работников за труд. На сегодняшний день она не получила широкого распространения, тем не менее, специалисты в области трудового права считают такую форму поощрения весьма перспективной и, несомненно, заслуживающей внимания российских работодателей.

ТК РФ не дает определения понятиям «доплата» и «надбавка» и не проводит разграничения между ними.

Обычно, доплатами и надбавками называют денежные суммы, выплачиваемые сверх основной заработной платы, с помощью которых обеспечивается индивидуализация размеров оплаты труда, с учетом интенсивности труда и профессионального мастерства отдельного работника, его отношения к труду, а также за труд в условиях, отличающихся от нормальных. В отличие от премий, доплаты и надбавки носят постоянный характер и выплачиваются не за будущие достижения работников, а за уже достигнутые результаты и индивидуальные качества работника, обеспечивающие высокую результативность его работы.

Обратите внимание!

Если в предыдущей редакции ТК РФ вопросы установления надбавок и доплат регулировались статьей 144 ТК РФ, то в новой редакции нормы, позволяющие работодателю устанавливать надбавки и доплаты, содержатся в статье 135 ТК РФ.

В соответствии с частью 5 статьи 135 ТК РФ работодатель, с учетом мнения представительного органа принимает локальные нормативные акты, устанавливающие системы оплаты труда. На основании части 2 статьи 135 ТК РФ системы оплаты труда включают в себя доплаты и надбавки компенсационного и стимулирующего характера.

Доплаты и надбавки компенсационного характера устанавливаются в целях возмещения работникам дополнительных затрат, связанных с исполнением ими трудовых или иных обязанностей.

К компенсационным надбавкам и доплатам относятся выплаты: за совмещение профессий, за выполнение обязанностей временно отсутствующего работника; за руководство бригадой, за работу в тяжелых и вредных условиях труда, за работу в ночное время.

Соответственно доплаты и надбавки стимулирующего характера устанавливаются с целью побудить работников к повышению квалификационного уровня и профессионального мастерства, а также нацелить их на достижение результатов, определенных работодателем.

К стимулирующим надбавкам и доплатам относятся выплаты: за высокое профессиональное мастерство, за классность, за ученую степень, за высокие достижения в труде, за выполнение особо важной работы и так далее.

Устанавливая надбавки и доплаты, работодатель может самостоятельно определить основания для их выплаты, а может воспользоваться «Перечнем доплат и надбавок к тарифным ставкам и должностным окладам работников объединений, предприятий и организаций производственных отраслей народного хозяйства, на которые начисляются премии», утвержденным Постановлением Госкомтруда СССР и Секретариата ВЦСПС от 18 ноября 1986 года №491/26-175. Этот документ является действующим по настоящее время, поскольку не противоречит законодательству Российской Федерации.

На основании данного перечня в организации могут быть установлены следующие виды надбавок и доплат:

За совмещение профессий (должностей);

Расширение зон обслуживания или увеличение объема работ;

Выполнение обязанностей временно отсутствующего работника;

Работу с тяжелыми и вредными и с особо тяжелыми и особо вредными условиями труда;

Интенсивность труда;

Работу по графику с разделением дня на части с перерывами между ними не менее двух часов;

Работу в ночное время;

За продукцию (в совхозах и других государственных сельскохозяйственных предприятиях);

Одной из разновидностей материального поощрения работников за добросовестный труд является награждение ценным подарком.

Ценный подарок - это предмет, который имеет материальную ценность. Сам термин «ценный» означает, что подарок не должен быть символическим (например, сувениры, ручки, блокноты и так далее), а должен составлять существенную часть заработной платы сотрудника или превышать ее (например, предмет бытовой электронной техники). Предельная стоимость ценного подарка законодательством не ограничена и определяется работодателем по его усмотрению, исходя из личных заслуг каждого работника.

Ценным подарком работник может быть награжден за добросовестное исполнение должностных обязанностей, повышение производительности труда, улучшение качества выполняемых работ, продолжительную и безупречную работу, за другие достижения в труде, а также в связи с личным юбилеем или праздничным днем.

Образец приказа о награждении ценным подарком.

О награждении Петрова И.И.

За добросовестное исполнение должностных обязанностей и в связи с 50-летием со дня рождения.

ПРИКАЗАВАЮ:

1. Наградить Петрова Ивана Ивановича – мастера производственного участка ценным подарком - наручными часами в позолоченном корпусе стоимостью 500 рублей.

2. Приказ довести до сведения работников организации.

Генеральный директор

фамилия подпись

Приобретение ценного подарка возлагается на хозяйственный отдел организации или бухгалтерию. На приобретение ценного подарка предусматривается выделение денежных средств. Размер суммы на приобретение ценного подарка определяется либо самим работодателем, либо совместным решением руководства и коллектива организации.

Вручается ценный подарок в торжественной обстановке руководителем организации или другими лицами по его поручению.

Примечание.

Стоимость ценного подарка включается в совокупный годовой доход работника, и если она превышает 4000 рублей, то сумма превышения облагается налогом на доходы физических лиц (пункт 28 статьи 217 Налогового кодекса Российской Федерации).

Более подробно с вопросами, касающимися особенностей документального оформления поощрений за труд, и порядка внесения сведений о поощрениях и награждениях в трудовую книжку работника, Вы можете ознакомиться в книге «Поощрение за труд» авторов ЗАО « BKR -ИНТЕРКОМ-АУДИТ».

Каждому приятно получать за свою работу не только фиксированную оплату, но и компенсирующие выплаты (например, «северный» коэффициент), и стимулирующие, наиболее распространённой из которых является премия. Любому сотруднику важно знать, за что ему начислено денежное поощрение, как оно рассчитывается, в каких документах прописаны правила его формирования. У работодателя возникает другая проблема: какой должна быть формулировка, ведь зачастую разные работники награждаются за различные свершения. О всех нюансах премирования расскажет наша статья.

Что такое премия?

Самое главное в определении данной выплаты то, что она начисляется сверх того, что заработал человек за определённый срок – чаще всего за месяц или за год. Проще говоря, премия – это поощрение, которое зависит от результатов работы, методов, скорости их достижения, их качественных или количественных показателей.

Вторая функция данной выплаты – стимулирование сотрудника, подталкивание к тому, чтобы он работал более интенсивно или так же хорошо, как и до этого.

Кто разрабатывает систему премирования?

Это делают:

- представители отдела кадров;

- специальная служба кадрового развития компании.

В определении того, за что можно премировать, обязательно участвуют представители бухгалтерии (только они знают точный объём и правила распределения средств из стимулирующего фонда). Утверждает каждую назначенную выплату руководство компании.

Какие документы определяют принципы премирования?

В каждой организации они свои, их содержание и принципы зависят от специфики работы, проводимой теми или иными сотрудниками, важности достигаемых результатов, возможностей стимулирующего фонда. Особенности документа определяются ещё и тем, каким является собственно предприятие. Если это бюджетная организация, в большинстве случаев у неё нет возможности давать премии по своему усмотрению, а руководители ограничены в правах. В частных фирмах всё зависит от финансовой ситуации и желания директора поощрить своих сотрудников.

Вот ряд документов, регламентирующих данный вопрос:

- коллективный договор и прилагающееся к нему положение о премировании;

- трудовой распорядок внутреннего характера;

- иные руководящие документы, составленные внутри организации.

Как должна начисляться премия?

- Прозрачно. То есть, каждый работник в идеале должен быть в состоянии произвести расчётные действия и понять, почему получает данную сумму. Очень часто случается так, что документы сотруднику недоступны, он не понимает принципа начисления и каждый раз удивляется, что дали ему много или мало. Законом предусмотрена максимальная прозрачность и ясность стимулирующих выплат.

- Объективно. Премируемый – это не друг или родственник начальника, это каждый из сотрудников. Такую выплату невозможно снять «потому что ты мне не нравишься», и даже дисциплинарное взыскание, согласно закону, не может лишить работника этих денег. Важно знать, что субъективное распределение денег из стимулирующего фонда начальством является нарушением закона. Однако основания, по которым могут снизить выплату или вовсе её снять, всё же, есть. Зависят они обычно от конкретного результата работы, который по субъективным причинам сотрудником не достигнут. То есть, идеальный вариант – когда человек, на какой бы должности он ни был, имея доступ к положению о премировании, знал, что за такие-то и такие-то действия может быть лишён стимулирующей выплаты.

- Формулировки в документах должны быть чёткими. Не нужно обнадёживать человека, чтобы потом не пришлось объяснять ему, почему премию не дали. Примером может послужить следующий случай: в положении о премировании говорится, что выплату дают всем в конце месяца или года. Все работники ждут этого радостного события. Но вдруг оказывается, что те, кто находится в отпуске (ежегодном, декретном, по уходу за ребёнком, на больничном) приятную прибавку к зарплате не получат. У людей такое положение дел вызовет разочарование и раздражение, поэтому они должны быть информированы заранее.

Какими бывают премии?

Первый вид – производственные. Начисляются они за то, что работник выполнил свои задачи или обязанности по службе за определённый период. Такие стимулирующие выплаты выплачиваются за то или иное время, например, месяц, квартал или год.

Второй вид – поощрительные. К выполнению обязанностей или задач они отношения не имеют, но являются как бы подарком и знаком расположения от начальства. Начисляются поощрительные премии по итогам года, за выслугу, за сознательный и ответственный труд, к юбилеям, дням рождения детей и т. д.

Стимулирующие выплаты могут быть даны работникам в денежном эквиваленте или в виде ценного подарка (например, бытовая техника).

Также премии подразделяются на индивидуальные, которые единовременно выплачиваются одному сотруднику за конкретное достижение, и коллективные. Последние распределяются на каждого работника подразделения в зависимости от времени, которое отработано, объёма заработной платы и различных коэффициентов.

Стимулирующие выплаты могут быть систематическими или единовременными.

За что начисляется премия?

Ни один работодатель не ограничен законом в том, по какой причине можно простимулировать работника в денежном эквиваленте.

Однако в некоторых случаях затруднение у начальства вызывает вопрос о том, насколько важно премирование сотрудников, за что можно, а формулировка повода для поощрения и вовсе не ясна

В любом случае, каждая организация имеет право выстраивать систему вознаграждения так, как считает это целесообразным.

Причины, по которым могут начисляться стимулирующие выплаты, могут быть следующими.

- Хорошие показатели работы. В первую очередь, это выполнение обязанностей, прописанных в должностных инструкциях, и хорошие показатели. Например, менеджер по продажам может получить премию, так как обеспечивает своему работодателю достаточную прибыль.

- Причиной могут служить праздники – государственные или корпоративные. Допустим, в строительной компании выплачивают стимулирующие выплаты к Новому годы и ко Дню строителя.

- Рождение ребёнка у сотрудника иногда становится причиной начисления единовременной премии.

- В некоторых организациях премии начисляются за время, которое было отработано полностью, без отгулов, отпусков за свой счёт и больничных.

Депремирование

Отказ в выплате стимулирующих компания обязана отразить в своих нормативных документах, в частности, в положении о премировании. Сформулировать причину законно работодатель может следующим образом.

- Сотрудник отсутствовал на рабочем месте по причинам, которые не зависели от начальства. В этот перечень входит больничный, сессия, отпуск, семейные обстоятельства.

- Сотрудник получил взыскание дисциплинарного характера, это может быть выговор или просто замечание.

- Выполнение своей функции работником ненадлежащим образом. В пример можно привести жалобы клиентов на парикмахера за его грубость, невыполнение плана на производстве, его срыв.

- Если сотрудник желает уволиться по собственному желанию и делает это до факта начисления премии, то она ему не выплачивается.

Однако любое решение работодателя о стимулирующих выплатах можно оспорить в судебных органах на законных основаниях.

Как сформулировать причину начисления?

Некоторые примеры удачных формулировок помогут директорам обоснованно выплатить стимулирующие сотрудникам в различных ситуациях. Итак, дать прибавку к зарплате можно в следующих случаях.

- За качество работы. Проще говоря, можно сделать что-то кое-как, а можно постараться и выполнить на высоком уровне. Пример из сферы культуры: один экскурсовод в музее рассказывает скучно и формально, а другой так увлекательно ведёт своё повествование, что посетители пишут ему благодарности. Для начальства это может послужить причиной начисления стимулирующей выплаты.

- За высокие результаты, трудовую интенсивность. Работник за то же время и с теми же возможностями делает больше, чем его коллеги. Например, он использует другие методы работы, повышающие продуктивность.

- За долгий стаж непрерывного труда. Больше всего такая формулировка подходит опытному сотруднику, который длительное время радеет об интересах компании, не уходит в отпуска за свой счёт.

- За напряжённый труд. Такая премия может быть разовой, связанной с юбилеем работника, который всегда добросовестно относится к своим обязанностям, а может быть начислена, например, по итогам года.

- За своевременность выполнения своих трудовых обязанностей. Особенно удачна такая формулировка, если организацией выполняется важный и трудоёмкий проект, и сотрудник сыграл значительную роль в том, чтобы сдать его вовремя и в надлежащем виде.

- За качественное выполнение важного поручения разового характера. Например, работник успешно принял участие в решающих переговорах, сыграл в них роль, съездил в командировку и заключил там договор от имени компании, нашёл выход из той или иной проблемы.

- За рационализаторское предложение, за перспективный план. Аналитические способности и дальновидность сотрудника также могут поощряться.

- За экономию средств. Особым талантом, который можно наградить, является реализация проекта за меньшие деньги, чем были изначально заложены руководством.

- Премия по итогам проекта, который успешно осуществлён и воплощён в жизнь.

Хороший работодатель всегда помнит о том, что премия – это своеобразная инвестиция в будущее компании, потому что такая мотивация к работе даёт понять всем членам коллектива, что каждый из них важен и ценен для начальства.

Глава 6.

ОРГАНИЗАЦИЯ ТЕКУЩЕГО И ЕДИНОВРЕМЕННОГО ПООЩРЕНИЯ РАБОТНИКОВ

Сущность, цели и принципы премирования

Работников

Повышение результатов трудовой деятельности может достигаться за счет различных способов воздействия на работников. Важнейшим среди них является дополнительное материальное вознаграждение персонала за результаты труда, называемое премированием. Понятие премии (от лат. praemium – награда) используется в различных сферах деятельности. Премия – это мера поощрения за особые достижения или заслуги в какой-либо области деятельности. Она является одной из форм материального поощрения работников за высокие количественные и качественные результаты, такие, как рост производительности труда, внедрение достижений науки и техники в производство, экономия материальных, трудовых и энергетических ресурсов, улучшение качества продукции, точность соблюдения технологических режимов, содержание оборудования в хорошем состоянии и т.д.

Основная цель премирования – повышение эффективности работы предприятия на основе стимулирования трудовой активности персонала. Премирование работников основывается на следующих принципах:

· справедливость и обоснованность размеров и дифференциации премий;

· материальная заинтересованность работников в достижении высоких конечных результатов трудовой деятельности, сочетание индивидуальной и коллективной материальной заинтересованности в результатах труда;

· поощрение творческой инициативы, ответственности, достижения высокого качества труда, продукции, работ и услуг;

· простота определения размеров премиальных выплат;

· ясность и доступность для понимания работниками связи между их трудовыми усилиями и вознаграждением;

· гибкость – изменение премиальной системы с изменением целей и задач материального стимулирования;

· гласность поощрения как сочетание материальных и моральных стимулов к труду.

Нецелесообразно, чтобы одна и та же группа работников поощрялась по многочисленным премиальным системам, поскольку невыполнение показателей по одним из них будет компенсировано перевыполнением по другим, и премия приобретет характер усредненной гарантированной дополнительной части заработка, резко снизив свое стимулирующее воздействие.

В современных условиях возрастает роль премии как элемента организации заработной платы, гибкой части заработка, позволяющей индивидуализировать его в зависимости от результатов, качества и эффективности труда.

Разработка положения о премировании, его основные элементы

В настоящее время ни действующее трудовое законодательство, ни централизованно изданные нормативные акты не регламентируют положения о премировании работников в организации. Наряду с этим в соответствии со ст. 144 ТК РФ работодатель имеет право устанавливать различные системы премирования, стимулирующих доплат и надбавок с учетом мнения представительного органа работников. Указанные системы могут устанавливаться также коллективным договором.

Разработкой положений о премировании занимаются, как правило, руководители внутрипроизводственных подразделений. Это позволяет учитывать особенности производственной деятельности, стоящие перед подразделением задачи, специфику применяемых форм и систем оплаты труда. Разработанные положения принимаются после согласования с руководителем предприятия и с профсоюзным комитетом, что обеспечивает их соответствие целям предприятия и требованиям социальной защищенности работников. Положения о премировании должны пересматриваться при заключении нового коллективного договора. Это позволяет осуществлять их корректировку в соответствии с изменением в производственно-финансовой деятельности предприятия, появлением новых ориентиров при стимулировании трудовой активности работников.

Основными элементами премиальной системы, которые отражаются в положении о премировании, являются: показатели и условия премирования; источники выплаты премий. В положении о премировании предусматриваются также размеры (шкалы) и сроки премирования, а также круг премируемых работников.

Показатели и условия премирования делятся на основные и дополнительные. Выбор основных показателей определяется целью премиальной системы, их выполнение, как и соблюдение основных условий, являются обязательными для получения премии. При невыполнении основных показателей и условий премия не начисляется. Дополнительные показатели и условия во многом выполняют роль «корректоров», не допускающих, чтобы достижение основных показателей осуществлялось в ущерб другим сторонам деятельности. Выполнение дополнительных показателей и условий является основанием для получения премии в полном размере, при их невыполнении – размер премии уменьшается.

Показатели премирования могут быть абсолютными (выраженными в натуральных, условно-натуральных, трудовых и стоимостных единицах измерения) и относительными (коэффициенты, проценты, индексы).

Важным является деление показателей премирования на количественные и качественные. К количественным показателям премирования относятся: выполнение и перевыполнение производственных заданий по выпуску продукции и повышению производительности труда, внедрению технически обоснованных норм и нормативов и т. д. Качественные показатели отражают не только улучшение качества выпускаемой продукции, но и положительные изменения, касающиеся других технико-экономических показателей работы предприятия. К таким показателям относятся: снижение трудоемкости продукции, экономия по сравнению с установленными нормами сырья, материалов, топлива, инструментов и других материальных ценностей; снижение нормируемых потерь сырья, топлива, энергии, коэффициент качества труда. Если в премиальной системе приняты качественные показатели премирования, то условиями действия этой системы должны быть количественные характеристики. И наоборот, если показатели премирования являются количественными, то условия премиальной системы должны отражать требования достижения соответствующего уровня качества.

Основными источниками выплаты премий выступают фонд заработной платы, прибыль предприятия, экономии оборотных средств, сырья, материалов, топлива, энергии.

Шкалы премирования увязывают выполнение или невыполнение конкретных показателей и условий с размером (процентом) премии, или величиной его повышения-понижения.

Круг премируемых определяет категории работников, поощряемых по данной премиальной системе.

В соответствии с поставленной целью используются различные классификации премий и премиальных систем. Так, в зависимости от количества используемых в системе поощрения показателей и условий премирования различают простые и сложные системы, в зависимости от использования системы поощрения применительно к отдельным работникам или их группе – индивидуальные и групповые.

Положение о премировании может разрабатываться для предприятия и его структурных подразделений, а также для отдельных категорий работников, должностей, профессий, квалификационных групп отдельных профессий. Премирование может осуществляться с различной периодичностью: за месяц, квартал, полугодие, год, что зависит от особенностей организации производства и труда, действующего учета и отчетности.

Разработка Положения о премировании предполагает установление краткосрочных, среднесрочных, долгосрочных или специальных целей. Поставленные цели достигаются путем использования следующих систем премирования: за основные результаты деятельности, единовременное премирование, специальные системы премирования. Премирование за основные результаты деятельности называют текущим, выплаты осуществляются ежемесячно, единовременное премирование – разовым, предусматривающим выплату по итогам года. Специальные системы премирования учитывают результат деятельности, направленный на экономию конкретных видов материальных ресурсов, создание и внедрение новой техники, технологии, изменение конструкций и технических характеристик, а также время достижения этого результата.

От степени обоснованности выбранной системы в существенной мере зависит эффективность деятельности предприятия, его способность оперативно реагировать на меняющиеся рыночные условия и конкурентоспособность.

· показатели премирования должны быть ориентированы на решение задач предприятия;

· необходима оценка показателей премирования, обеспечивающая более высокое вознаграждение за труд большей напряженности;

· число показателей и условий премирования, как правило, не должно превышать трех;

· между показателями и условиями премирования не должно быть противоречий;

· способ определения премии и шкала премирования должны быть достаточно простыми;

· напряженность показателей премирования должна периодически проверяться;

· круг премируемых работников должен определяться их влиянием на показатели премирования;

· периодичность премирования должна постоянно стимулировать работников улучшать показатели их деятельности;

· источники выплаты премий должны соответствовать показателям и источникам премирования и полностью обеспечивать потребности в финансовых средствах, необходимых для выплаты премий;

· премиальная система должна быть экономически обоснованной, что подтверждается оценкой эффективности ее применения.

При разработке положений по премированию представляется целесообразным заложить в них принцип трехступенчатости, распространенный на предприятиях стран с развитой рыночной экономикой, согласно которому необходимо:

1) на первой ступени начислять премии за выполнение показателей, характеризующих деятельность всего предприятия;

2) на второй ступени на уровне структурных подразделений при премировании использовать конкретные показатели, характеризующие их деятельность: для бухгалтерии – выполнение своих служебных обязанностей на высокопрофессиональном уровне, заключающееся в минимизации налогов с предприятия; для отдела сбыта – выполнение плана поступления денежных средств на расчетный счет предприятия; для транспортного отдела – выполнение плана по отправке грузов и др.;

3) на третьей ступени использовать премии за выполнение индивидуальных показателей, характеризующих эффективность трудовой деятельности отдельного работника.

Премия является одним из самых гибких элементов, формирующих вознаграждение работников. В отличие от тарифных ставок и должностных окладов премия не является гарантированной выплатой, ее размер может существенно изменяться в зависимости от многих факторов. Наиболее сильное влияние премия будет оказывать в случае соблюдения следующих требований:

· работники должны обладать своевременной и всесторонней информацией о показателях и условиях премирования, а также остальных аспектах премиальной системы;

· необходима четкая ориентация на те результаты, которые хочет достигнуть организация, используя те или иные премиальные системы, при наличии простой для понимания работников взаимосвязи этих результатов и получаемого вознаграждения;

· показатели и условия премирования должны находиться в полном соответствии с требованиями законодательно-правовой базы и условиями проведения технологического процесса при соблюдении правил техники безопасности, санитарно-гигиенических норм и нормативов.

Практика работы предприятий показывает, что премия устанавливается, как правило, не только в соответствии с результатами труда работника, но и с учетом продолжительности его непрерывного стажа работы на данном предприятии, поэтому премиальные положения и положения об оплате труда, действующие на предприятии, должны находиться в полном соответствии.

Премиальная система может иметь несколько положений о премировании. Положения, относящиеся к одной премиальной системе, содержат элементы, отражающие ее принципиальные черты. Содержание положений о премировании обусловлено конкретными задачами и условиями стимулирования труда.

Приложение

ПРОЦЕДУРА СОЗДАНИЯ И ИСПОЛЬЗОВАНИЯ КАРТ ПОКАЗАТЕЛЕЙ ОЦЕНКИ РЕЗУЛЬТАТОВ ТРУДА ЗА ОПРЕДЕЛЕННЫЙ ПЕРИОД

Словарь основных терминов

Вспомогательные подразделения - подразделения предприятия, результатом деятельности которых является сервисное обслуживание основных подразделений завода.

Группа премирования - группа должностей, для которых установлены одинаковые условия премирования.

Групповые показатели - показатели оценки результативности и эффективности работы сотрудников одного структурного подразделения либо предприятия в целом, направленные на измерение степени достижения поставленных перед данной группой общих целей. Групповой показатель (как правило, количественный) является общим для всех сотрудников данной группы. Доля групповых показателей в общей оценке определяется отдельно для каждой группы должностей.

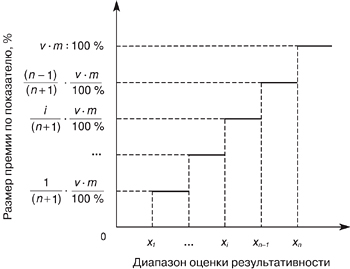

Диапазон оценки результативности - значения количественного показателя (от минимального до максимального), в рамках которых определяется размер премии.

Индивидуальные показатели - показатели оценки результативности и эффективности деятельности отдельного сотрудника, используемые для измерения степени достижения поставленных перед ним целей. Индивидуальные показатели могут быть как количественными, так и качественными.

Карта показателей оценки результатов труда для должности (далее - карта показателей) - набор показателей, соответствующих ключевым областям ответственности данной должности, с указанием веса, диапазона оценки результативности, методики расчета, объектов оценки, источников данных для расчета.

Качественные (экспертные) показатели - показатели, предназначенные для оценки деятельности сотрудника на занимаемой должности, выполненной на основании экспертных выводов нескольких лиц (экспертов). Качественные показатели рассчитываются в соответствии с методикой выполнения экспертной оценки результатов труда.

Количественные данные - данные о деятельности компании за период оценки, выраженные в конкретных единицах измерения. Используются для расчета количественных показателей.

Количественные показатели - показатели, отражающие степень достижения целевого результата; выражаются в физических или денежных единицах, а также в относительной форме. Методика расчета и источники данных для количественных показателей указаны в индивидуальной карте показателей для каждой должности.

Объект оценки - один из критериев экспертной оценки, качественный показатель результатов труда. Каждый объект оценивается отдельно. В системе оценки результатов труда компании обычно применяется от двух до пяти объектов оценки для одного экспертного показателя.

Основные подразделения - подразделения предприятия, результатом деятельности которых является выпуск товарной продукции.

Отчетный период - период, за который проводится оценка результатов труда (месяц, квартал, год).

Оцениваемый - работник компании, занимающий должность, включенную в систему оценки результатов труда. Его деятельность на данной должности за отчетный период подлежит оценке.

Оценивающий (эксперт) - работник компании, включенный в систему оценки результатов труда в качестве эксперта. Является внутренним и/или внешним клиентом (потребителем результатов труда) оцениваемого работника.

Показатели оценки результатов труда - показатели результативности и эффективности деятельности отдельного сотрудника, подразделений и компании в целом. Показатели эффективности делятся на групповые и индивидуальные, количественные и качественные.

Премия (переменное вознаграждение) - дополнительное вознаграждение, зависящее как от результатов труда конкретного работника, так и от достижения запланированных результатов деятельности компании в целом.

Сотрудники уровня N-1 - работники, непосредственно подчиненные директору предприятия.

Сотрудники уровня N-2 - работники, непосредственно подчиненные директорам по направлениям.

Сотрудники уровня N-3 и ниже - работники, подчиненные руководителям низшего уровня, и рядовые работники.

Фактическое значение показателя - значение количественного показателя оценки результатов труда за отчетный период, рассчитанное в соответствии с приведенной в карте показателей методикой расчета.

1. Карта показателей оценки результатов труда (I)

Согласовано:

Старший мастер _____________________

Примечание:

1. Для основных подразделений рекомендуется использовать два типа групповых показателей: показатель предприятия и показатель подразделения. Для должностей уровня N-3 и выше используется групповой показатель предприятия, а для должностей более низких уровней - показатель подразделения.

В отдельных случаях вместо группового показателя может применяться параметр «обязательные условия», при выполнении которых премия по данному показателю не рассчитывается через алгоритмы, а устанавливается в конкретном числовом выражении. Пример - приведенная выше карта премирования.

2. Пример расчета премии: предположим, выполнение норм составило 125,5%

Размер премии, таким образом, составил 12,75%.

Для вспомогательных подразделений, независимо от уровня занимаемой сотрудником должности, в качестве группового показателя (или условия) используется показатель деятельности всего предприятия.

3. Индивидуальные показатели определяются в соответствии с ключевыми областями ответственности оцениваемого работника, занимающего данную должность. Вес каждого индивидуального показателя должен быть установлен в диапазоне 10–60%. В исключительных случаях для рабочих-сдельщиков допускается установление веса индивидуального показателя в диапазоне 10–90%.

4. Диапазон оценки результативности для каждого количественного показателя определяется на основании статистических данных за предыдущие периоды. Такая выборка должна охватывать, как минимум, четыре периода. За максимальную величину шкалы премирования принимается среднее значение выборки за год.

Для качественного (экспертного) показателя необходимо привести объекты оценки, которые раскрывают его суть. В системе оценки результатов труда обычно применяется от двух до пяти объектов оценки для каждого показателя. Также в графе для этого показателя приводится перечень оценивающих лиц с указанием веса их мнений в общей оценке.

Карта показателей оценки результатов труда (II)

Нажмите на изображение для увеличения

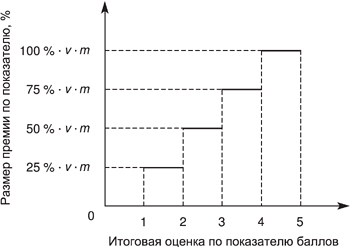

5. Баллы по экспертной оценке могут быть увеличены до пяти или уменьшены до нуля. Эксперты заполняют анкету экспертной оценки, затем издается распоряжение по увеличению (уменьшению) балла.

При экспертной оценке пять баллов максимальный процент премии по показателю увеличивается до 29,2%. Таким образом, при экспертной оценке, отличной от трех, процент премии по показателю рассчитывается по формуле:

|

Экспертная оценка |

|

Например, сотрудникам отдела выставлена экспертная оценка три балла по пятибалльной шкале, тогда 3: 5 х 29,2% = 17,52%.

6. Карта премирования согласовывается с непосредственным руководителем оцениваемого сотрудника либо с руководителем структурного подразделения.

2. Правила расчета размера премии по показателю

Методика расчета размера премии по каждому показателю приводится на отдельном листе, как приложение к карте показателей оценки результатов труда и в соответствии с ней.

Для расчета размера премии по количественному показателю может применяться такая методика. Диапазон оценки результативности разбивается на четное количество промежутков (обычно от 4 до 10) следующим образом: сначала определяется середина диапазона оценки результативности и соответствующий ей средний размер премии по показателю:

В результате последовательного деления диапазона, получаем n-ое количество промежутков: , … .

После того как диапазон оценки результативности разбит на конечное число равных промежутков, размер премии по показателю определяется по следующему правилу:

x n = b и более

Графически это можно представить так:

Пример. Средний процент премии сотрудника за определенный период составляет 20%. Вес показателя равен 30%, диапазон оценки результативности - 80–120%. В данном случае целесообразно разбить диапазон оценки результативности на четыре промежутка: , , , .

Максимальный размер премии по данному показателю составит:

Для промежутка -

| 2 | х | 2 х 20% х 30% | = 4,8%. |

Для промежутков , расчет размера премии по аналогии с промежутками , .

Для фактических значений показателя, меньших, чем 80%, размер премии составит 0%, а превышающих 120% - 12%.

Таким образом, размер премии в данном примере определяется по следующей схеме:

3. Приложение к карте показателей оценки результатов труда (I)

Нажмите на изображение для увеличения

Примечание: