Performans göstəriciləri üçün bonuslar ideyası. Bonus sistemi

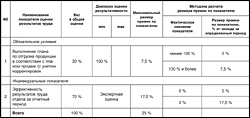

Müəssisəmizdə bonus sistemi həm kollektiv, həm də fərdi əmək haqqını əhatə edir. Mən bonus strukturu üzərində dayanmaq istərdim (Cədvəl 1). Bu gün istifadə edirik:

- bonus bonusu;

- əsas göstəricilərə nail olmaq üçün bonuslar;

- fərdi bonus.

Cədvəl 1. Bonus sisteminin strukturu

|

Bonus növü |

Bonusların xüsusiyyətləri |

||||

|

Bonus göstəriciləri |

Bonusun məbləğinin müəyyən edilməsi üçün meyarlar |

Mənbə |

Dövrilik |

||

|

Bonus |

Menecerlər |

Şirkətin və bölmənin məqsədləri |

Şirkətin fəaliyyətinin nəticələri |

Mənfəət |

Yarım il/ |

|

Mütəxəssislər |

Şirkətin məqsədləri, bölməsi |

Şirkətin fəaliyyətinin nəticələri |

|||

|

İşçilər |

Şirkətin məqsədləri |

Şirkətin fəaliyyətinin nəticələri |

|||

|

Performans Bonusu |

Funksional idarəetmə |

Əsas Performans Göstəriciləri (KPI) |

Vahid performans nəticələri |

Xərc qiyməti |

Dörddəbir |

|

Vaxtı olan işçilər |

Dörddəbir |

||||

|

Xətt idarəetməsi |

ay |

||||

|

Fərdi bonus |

İşçilər parça ilə maaş alırlar |

Keyfiyyət və məhsuldarlıq |

Peşəyə görə fərqləndirmə |

Xərc qiyməti |

ay |

Bonus bonusları altı ay/ilin nəticələrinə əsasən şirkətin bütün işçilərinə şamil edilir. Bonus mükafatının ölçüsü ölçüyə görə fərqləndirilir: satış həcminin artımından asılı olaraq (əvvəlki illə müqayisədə). Orta aylıq tarifin ölçüsünə, tarif dərəcələrinin sayına və müəyyən artım əmsalına əsaslanan müəyyən bir düsturla hesablanır. Sənaye standartlarına uyğunluq bonusun ölçüsünə çox az təsir edir, daha çox şirkətin strateji məqsədlərinə nail olmaqdan asılıdır. Planı aşmağın da maaşa az təsiri var, çünki bu bizi maraqlandırmır. Beləliklə, hər bir işçi qrupu idarəetmə səviyyəsini, vəzifənin səviyyəsini və son nəticəyə təsir dərəcəsini nəzərə alaraq "öz" mükafatını alır.

Mükafatların şöbələr və ayrı-ayrı işçilər arasında bölüşdürülməsi aşağıdakı amillərdən asılıdır (Cədvəl 2):

- məqsədlərin yerinə yetirilmə dərəcəsi: şirkət, bölmə, fərdi;

- vəzifənin şirkətin strateji məqsədlərinə çatmasına təsir dərəcəsi (bu vəziyyətdə işçinin statusu nə qədər aşağı olarsa, mükafat onun şəxsi səylərindən bir o qədər çox asılıdır, status nə qədər yüksəkdirsə, mükafat da bir o qədər çox asılıdır. bütövlükdə komandanın uğuru).

Cədvəl 2. Bonus mükafatının paylanması matrisi

İşçinin fərdi mükafat ödənişinin məbləği yalnız onun fərdi fəaliyyətindən, məhsuldarlığından və keyfiyyətindən asılıdır. Əgər il ərzində məhsuldarlıq, keyfiyyət və ya əmək intizamı ilə bağlı heç bir irad bildirməmişsə, o, mükafatı tam şəkildə alacaq. Ancaq eyni zamanda, mükafatların ödənilməsi üçün istifadə ediləcək pulun miqdarı şirkətin satış məqsədlərinin yerinə yetirilməsindən asılıdır.

Bundan əlavə, mütəxəssislər və menecerlər layihənin idarə edilməsi, layihələrdə iştirak və bəzi şəxsi nailiyyətlərə görə yüksək şəxsi nəticələrə görə əlavə bonus ala bilərlər. Bu, super nəticələrin qiymətləndirilməsidir, belə nailiyyətlərlə bonus mükafat əmsalı daha da arta bilər.

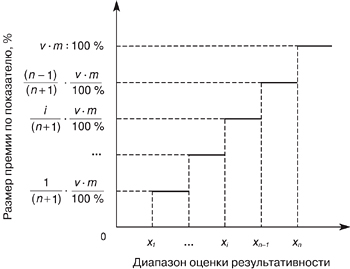

Əsas göstəricilərə nail olmaq üçün bonus sistemində ən vacib şey göstəricilərin yaradılması texnologiyasıdır (şək. 1). Əsas fəaliyyət göstəricilərinin bir neçə qrupunu müəyyən edirik:

- Müəssisənin KPI-ləri (satış həcmi, gəlirlilik, xalis mənfəət);

- Fərdi biznes proseslərinin əsas göstəriciləri (strateji idarəetmə, davamlı təkmilləşdirmə və s.);

- Departamentlərin KPI-ləri (iş prosesinin nəticələrinə təsir, şöbə performansı, müştəri məmnuniyyəti) və

- İşçilərin KPI-ləri (departamentin nəticələrinə, səlahiyyətlərinə, məhsuldarlığına, keyfiyyətinə töhfə).

düyü. 1. Bonus göstəricilərinin yaradılması texnologiyası

Nümunə üçün “İstehsal” biznes prosesi üçün əsas performans göstəriciləri (istehsalın hazırlanması şöbəsi, təmir sahəsi, keyfiyyətə nəzarət şöbəsi və s.) bunlardır:- öz istehsalı olan məhsul üzrə istehsal planının yerinə yetirilməsi - natura ilə;

- keyfiyyətin qiymətləndirilməsi - ballarla (istehsal kooperasiyasında işləyən bölmələr də daxil olmaqla);

- əmək məhsuldarlığının artması.

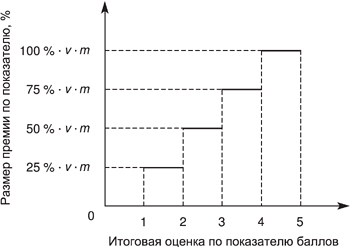

Lakin "İnsan Resurslarının İdarə Edilməsi" iş prosesi üçün (kadrlara tələblər və ödəniş sistemlərinin planlaşdırılması departamenti, insan resursları departamenti, kadrların inkişafı qrupu) biz iki performans göstəricisini müəyyən etdik: əmək məhsuldarlığında artım və göstərilən xidmətlərin keyfiyyətindən məmnunluq (Şəkil 1). 2). Onların keyfiyyətini ölçmək üçün göstəricilər bunlardır:

- vakant yerlərin doldurulması üçün son tarixlərə uyğunluq;

- yeni işə qəbul edilmiş kadrların təmin edilməsi;

- planlaşdırılmış kadr dövriyyəsi əmsalının yerinə yetirilməsi;

- kadrların optimallaşdırılması proqramının həyata keçirilməsi;

- normativ aktların işlənib hazırlanması qrafikinin yerinə yetirilməsi;

- informasiya təminatı sisteminin tətbiqi üzrə tədbirlər planının həyata keçirilməsi;

- korporativ vebsayta trafikin artması (keçən ilin müvafiq dövrünün səviyyəsi ilə müqayisədə);

- göstərilən xidmətlərin keyfiyyətinin istehlakçı qiymətləndirilməsi.

düyü. 2. HR xidməti

Əsas bölmələr üçün biz rüblük göstəricilərə görə bonuslar ödəyirik.

Bonus, işdə müəyyən nəticələrə nail olmaq üçün işçiyə əmək haqqından artıq pul ödəməsidir.

Bir təşkilatın işçiləri üçün mükafat sistemi kollektiv və ya əmək müqavilələrində, müqavilələrdə və təşkilatın yerli normativ aktlarında müəyyən edilə bilər.

Mükafat sistemlərinin istifadəsi işçilər arasında tarif dərəcələri və vəzifə maaşları ilə əsas əmək haqqı ilə nəzərdə tutulmayan göstəricilərə nail olmaq üçün maddi maraq yaratmaq məqsədi daşıyır.

Qeyd etmək lazımdır ki, mükafat sistemi işçilər üçün güclü stimuldur və həmişə məhsuldarlığa və əməyin səmərəliliyinə faydalı təsir göstərir. Ona görə də işəgötürənlər təşkilatda mükafat sistemini inkişaf etdirməklə yüksək ixtisaslı kadrların cəlb edilməsini və saxlanılmasını təmin edəcəklər. Bundan əlavə, hər bir işçinin ən yaxşı nəticələr əldə etmək istəyi inkişaf etdiriləcək və nəticədə bütövlükdə təşkilatın qarşısında duran məqsədlərə nail olunacaqdır.

Bonus məsələləri hər bir konkret təşkilat üçün fərdidir, yəni təşkilat tərəfindən müstəqil olaraq hazırlanır və təsis edilir. İşçilərin həvəsləndirilməsi sistemlərini inkişaf etdirərkən təşkilatlar müəyyən edilmiş bonuslarla bağlı aşağıdakı tövsiyələri nəzərə almalıdırlar:

· mükafatın verilməsi hər bir işçinin şəxsi töhfəsi nəzərə alınmaqla həyata keçirilməlidir;

· müəyyən edilmiş mükafatlar işçilər tərəfindən əmək haqqının bir hissəsi kimi qəbul edilməməlidir;

· mükafatların məbləği iqtisadi cəhətdən əsaslandırılmalıdır;

· bonus sistemlərini inkişaf etdirərkən şərtləri müəyyən etmək və yerinə yetirildikdə bonus ödənişinin həyata keçiriləcəyi göstəriciləri müəyyən etmək lazımdır.

Bonusları iki qrupa bölmək olar: əmək haqqı sisteminə daxil olan və ona daxil olmayan bonuslar.

1. Əmək haqqı sisteminə daxil olan bonuslar mükafat qaydaları, əmək və ya kollektiv müqavilə və ya təşkilatın digər yerli qaydaları ilə nəzərdə tutulmuşdur. Belə bir mükafat bonus göstəricisi ilə əvvəlcədən müəyyən edilmiş nəticələrə nail olmaq şərti ilə ödənilir, buna görə də onların əldə edilməsi işçilərə bonus almaq hüququ verir. Müvafiq olaraq, bu göstərici əldə olunmazsa, bonus hüququ yaranmır.

Mükafat göstəriciləri kəmiyyət (məhsul istehsalı üzrə istehsal planlarının yerinə yetirilməsi və artıqlaması; texniki cəhətdən əsaslandırılmış istehsal standartlarının yerinə yetirilməsi; mütərəqqi istehsal standartlarının işlənib hazırlanması və s.) və ya keyfiyyət (əmək xərclərinin azaldılması; xammala, materiala, yanacağa qənaət; artan məhsuldarlıq) ola bilər. ən yüksək keyfiyyət kateqoriyalı məhsulların payı; qüsursuz müştəri xidməti).

Göstəricilərlə yanaşı, mükafatlandırma şərtləri də müəyyən edilə bilər, yəni əlavə tələblər yerinə yetirilmədikdə, işçiyə mükafat verilməyəcək və ya onun məbləği azalacaq.

İşəgötürən işçilərə bir neçə növ mükafat ödəməyi planlaşdırırsa, işçilər üçün mükafatlar haqqında Əsasnamədə onların bütün növləri və hər biri üçün mükafat göstəriciləri göstərilməlidir.

2. Əmək haqqı sisteminə daxil olmayan bonuslar, birdəfəlik xarakter daşıyır və buna görə də əvvəlcədən müəyyən edilmiş göstəricilərin və şərtlərin yerinə yetirilməsinə görə deyil, müəyyən bir işçinin əməyinin ümumi qiymətləndirilməsi əsasında ödənilir. Bundan əlavə, onların ödənişi çox vaxt işdəki xüsusi nailiyyətlərlə əlaqəli deyil və işəgötürənin birtərəfli qərarı ilə həyata keçirilir. Həvəsləndirici bonuslar işəgötürənin öhdəliyi deyil, hüququdur, buna görə də onun şərtləri işəgötürən tərəfindən müstəqil olaraq müəyyən edilir və əvvəlcədən müəyyən edilmiş əsas tələb etmir.

Qeyd. Əmək haqqı sisteminə daxil edilməyən bonuslar işçinin orta qazancı hesablanarkən nəzərə alınmır və əmək mübahisələrinə baxılması üçün komissiyalarda qorunmağa məruz qalmır, lakin həvəsləndirmə tədbiri kimi əmək kitabçasına daxil edilə bilər.

Yuxarıda göstərilən mükafatların iki qrupa bölünməsinə əlavə olaraq, onları aşağıdakı kimi təsnif etmək olar:

1. Ödənişi müəyyən tezlikdə baş verən bonuslar:

· aylıq bonus;

· rüblük bonus;

· il ərzində işin nəticələrinə görə mükafat (illik mükafat).

2. İstehsal prosesi ilə bağlı birdəfəlik bonuslar:

· əmək məhsuldarlığının artırılmasına görə mükafat;

· işdə nailiyyətlərə görə mükafat;

· xüsusilə vacib və təcili tapşırığın yerinə yetirilməsinə görə bonus;

· uzun illər vicdanlı işə görə mükafat.

3. İstehsal prosesi ilə bağlı olmayan, ödənilməsi müəyyən hadisələr baş verdikdə baş verən bonuslar:

· işçinin yubileyi üçün mükafat;

· peşə bayramı üçün bonus;

· təşkilatın yubileyi üçün mükafat;

· bayram bonusu;

· işçinin pensiyaya çıxması ilə əlaqədar mükafat.

Mükafat növlərinin bu siyahısı tam deyil.Hər bir konkret təşkilat öz işçilərini maddi həvəsləndirmək üçün başqa meyarlar seçə bilər.

Siyahımızdan bəzi bonus növlərinə nəzər salaq.

Aylıq bonus.

İşçilərin xidməti vəzifələrinin vaxtında və vicdanla yerinə yetirilməsində maddi marağının gücləndirilməsi məqsədilə onlara aylıq mükafatlar verilir. Bu mükafat hər bir konkret işçiyə ay ərzində gördüyü işin nəticələrinə əsasən ödənilir.

Aylıq mükafatın ödənilməsi üçün əsas göstəricilər bunlardır: işçinin öz xidməti vəzifələrini müvəffəqiyyətlə və vicdanla yerinə yetirməsi; təşəbbüskarlıq, yaradıcılıq və əməyin təşkilinin müasir forma və üsullarının işdə tətbiqi.

Ayın işinin nəticələrinə görə xidməti vəzifələrin vaxtında və keyfiyyətli yerinə yetirilməsinə görə mükafat işlənmiş vaxta görə əmək haqqı ilə eyni vaxtda ödənilir və illik məzuniyyətin ödənilməsi üçün orta qazancın tərkibinə daxil edilir və bu Məcəllədə nəzərdə tutulmuş digər hallarda. rusiya Federasiyasının qanunvericiliyi.

Rüblük bonus.

İşçilərə rüb üzrə fəaliyyətlərinin nəticələrinə əsasən mükafatlar verilir. Bu mükafat hər bir işçinin rüb ərzində istehsal tapşırıqlarının, işlərin və xidmətlərin yüksək keyfiyyətinə, həcminə və yerinə yetirilməsi müddətlərinə əməl etməsindən asılı olaraq rübdə bir dəfə ödənilir. Rüblük mükafat işçilərə, bir qayda olaraq, ilin 1-ci, 2-ci və 3-cü rüblərinin son ayında verilir. Bu mükafatın hesablanması üçün hesablama müddəti rübdür. Bonuslar rəsmi əmək haqqı, rəsmi əmək haqqına aylıq artım əsasında hesablanır və maksimum məbləğlərlə məhdudlaşmır.

İşçilərə verilən mükafatların konkret məbləğləri müvafiq maliyyə ili üçün əmək haqqı fondu çərçivəsində rübdə faktiki işlədiyi vaxt nəzərə alınmaqla müəyyən edilir.

İl üçün iş nəticələrinə əsasən bonus.

İşçilərə ilin əməyinin nəticələrinə görə mükafat, əldə edilmiş istehsal göstəriciləri (əmək məhsuldarlığının yüksəldilməsi, məhsulun keyfiyyətinin yüksəldilməsi) və əmək intizamına riayət edilməsi nəzərə alınmaqla, ötən ildəki işin nəticələrinə əsasən ödənilir. Bu mükafat hər bir işçinin il ərzində iş və xidmətlərin yüksək keyfiyyətinə, həcminə və müddətinə əməl etməsinə görə istehsal tapşırığını yerinə yetirmək şərti ilə ildə bir dəfə ödənilir. Bu mükafatın hesablanması üçün hesablama müddəti 1 il (müvafiq ilin yanvarın 1-dən dekabrın 31-dək) müəyyən edilir.

Hesablama dövrü üçün bonuslar faktiki işlənmiş vaxta mütənasib miqdarda ödənilir.

Misal 1.

İlin sonunda işçiyə 10.000 rubl mükafat verilməli idi. Hesablama dövründə 250 iş günündən işçi faktiki olaraq 230 gün işləmişdir. Bununla əlaqədar olaraq, bu işçi aşağıdakı məbləğə bərabər bonus alacaq:

10.000 / 250 x 230 = 9.200 rubl.

Məsələnin sonu.

Bir ay (rüb, il) üçün təşkilatın fəaliyyətinin nəticələrinə görə mükafatlara əlavə olaraq, işəgötürən işçilərə yubileylər, bayramlar, yarışlarda, idman yarışlarında və digər oxşar tədbirlərdə iştirak üçün mükafatlar verə bilər. Belə mükafatlar əməyin konkret nəticəsi ilə bağlı deyildir, ona görə də onlar ümumiyyətlə qeyri-məhsuldar hesab olunurlar.

Yubileydə işçilər üçün bonuslar.

İşçilərə şəxsi yubileyləri ilə əlaqədar verilən mükafatlar onların əmək vəzifələrini yerinə yetirməsi və ya istehsal prosesi ilə bağlı deyil. Yubiley mükafatı müvafiq ayda yubiley keçirmiş işçilərə (20, 30, 40, 50, 55 il və sonra hər 5 ildən bir) ödənilir. Yubiley tarixləri üçün mükafatların miqdarı təşkilat rəhbərinin əmri ilə müvafiq işçinin vəzifə maaşından faiz və ya sabit məbləğdə müəyyən edilir.

Ayın sonunda əmək haqqı ilə birlikdə ödənilən istehsal mükafatlarından fərqli olaraq, yubiley mükafatları birbaşa işçinin doğum günündə ödənilir.

Yubileylər, bayramlar, xüsusi tədbirlər üçün bonuslar və digər oxşar bonuslar, bir qayda olaraq, bonus sistemlərində nəzərdə tutulmur və birdəfəlik hesab olunur, buna görə də orta əmək haqqı hesablanarkən nəzərə alınmır.

Rusiya Federasiyasının Əmək Məcəlləsinin 135-ci maddəsinə əsasən, bonus sistemləri hər bir konkret işəgötürən üçün qüvvədə olan əmək haqqı sistemlərinə daxildir. Mükafat sistemləri əmək qanunvericiliyinə və əmək hüququ normalarını özündə əks etdirən digər normativ hüquqi aktlara uyğun olaraq kollektiv müqavilələr, sazişlər, yerli normativ aktlarla müəyyən edilir. Əmək haqqı sistemlərini müəyyən edən yerli normativ aktlar işçilərin nümayəndəlik orqanının rəyi nəzərə alınmaqla işəgötürən tərəfindən qəbul edilir.

Qeyd!

Rusiya Federasiyasının Əmək Məcəlləsinin əvvəlki nəşrində bütün işəgötürənlərin müxtəlif bonus sistemləri yaratmaq hüququ Rusiya Federasiyasının Əmək Məcəlləsinin 144-cü maddəsində təsbit edilmişdir. Rusiya Federasiyasının Əmək Məcəlləsinin yeni redaksiyasında bu maddə yalnız dövlət və bələdiyyə qurumlarının işçiləri üçün mükafat sistemləri də daxil olmaqla, əmək haqqı sistemlərinin yaradılması qaydasını nəzərdə tutur.

Rusiya Federasiyasının Əmək Məcəlləsinin 144-cü maddəsinə uyğun olaraq, əmək haqqı sistemləri, o cümlədən dövlət və bələdiyyə müəssisələrinin işçiləri üçün mükafat sistemləri müəyyən edilir:

federal hökumət qurumlarında - federal qanunlara və Rusiya Federasiyasının digər normativ hüquqi aktlarına uyğun olaraq kollektiv müqavilələr, sazişlər, yerli qaydalar;

Rusiya Federasiyasının təsis qurumlarının dövlət qurumlarında - federal qanunlara və Rusiya Federasiyasının digər normativ hüquqi aktlarına, Rusiya Federasiyasının təsis qurumlarının qanunlarına və digər normativ hüquqi aktlarına uyğun olaraq kollektiv müqavilələr, müqavilələr, yerli normativ hüquqi aktlar;

bələdiyyə qurumlarında - federal qanunlara və Rusiya Federasiyasının digər normativ hüquqi aktlarına, Rusiya Federasiyasının təsis qurumlarının qanunlarına və digər normativ hüquqi aktlarına və yerli özünüidarəetmə orqanlarının normativ hüquqi aktlarına uyğun olaraq kollektiv müqavilələr, müqavilələr, yerli qaydalar.

Büdcə təşkilatları mükafatların növlərini və ölçülərini Vahid Tarif Cədvəli ilə nəzərdə tutulmuş dərəcələr və əməkhaqqı əsasında, ayrılmış büdcə ayırmaları daxilində müəyyən edirlər. Rusiya Federasiyası Hökumətinin 14 oktyabr 1992-ci il tarixli 785 nömrəli "Vahid Tarif Cədvəli əsasında dövlət sektoru işçilərinin əməyinin ödənilməsi səviyyələrinin diferensiallaşdırılması haqqında" Fərmanının 5-ci bəndi.

Bütün digər işəgötürənlər müstəqil olaraq öz vəsaitləri hesabına müxtəlif bonus sistemləri yaradırlar.

Mükafat sisteminin əsas elementlərindən biri mükafat göstəricisidir, yəni işçinin mükafat almaq hüququna malik olması üçün ona nail olunması zəruri olan istehsal fəaliyyətinin nəticəsidir.

Müxtəlif kateqoriyalı işçilər üçün müxtəlif yollarla işçilərə bonus ödənişləri üçün əsas olan amillər sisteminin formalaşdırılması məqsədəuyğundur - yerinə yetirilən işin xarakteri, müxtəlif işçilərin əməyinin nəticələrinin uçotu və standartlaşdırılması qaydası nəzərə alınmaqla. işçilərin kateqoriyaları.

Məhsulların keyfiyyətinin yaxşılaşdırılması üçün - ən yüksək keyfiyyət kateqoriyalı, ən yüksək dərəcəli məhsulların payının artması, məhsulların ilk təqdimatdan təhvil verilməsinin artması, qüsurların azalması, işlərin azalması kimi göstəricilərə görə. keyfiyyətsiz məhsulların geri qaytarılması və istehlakçılardan məhsullarla bağlı şikayətlərin olmaması;

Əmək məhsuldarlığının və istehsal həcminin artımı üçün - nəzərdə tutulmuş planın yerinə yetirilməsi (artırılması), istehsal həcmlərinin artımı, istehsal normalarının yerinə yetirilməsi (artırılması), daha az işçi qüvvəsi ilə istehsal planının vaxtında yerinə yetirilməsi, istehsal həcminin azaldılması. məhsulların əmək intensivliyi;

Yeni avadanlığın mənimsənilməsi üçün - növbə nisbətinin artırılması, qabaqcıl texnologiyaların mənimsənilməsi üçün tələb olunan vaxtın azaldılması, avadanlığın yüklənmə əmsalının artırılması, onun istismar xərclərinin azaldılması;

Material xərclərini azaltmaq üçün - xammala, materiallara, yanacaq və enerji ehtiyatlarına, alətlərə, ehtiyat hissələrinə qənaət etmək, itkiləri və tullantıları azaltmaq.

Mütəxəssislərə və işçilərə təşkilatın fəaliyyətinin faktiki yaxşılaşdırılması üçün bonuslar verilir: mənfəətin və istehsal həcminin artması. Mükafat göstəriciləri idarənin, şöbənin, xidmətin, sexin və ya digər strukturun işinin yekun nəticələri ilə sıx bağlı olmalıdır.

Maşın və avadanlıqlara xidmət göstərən işçilər üçün mükafatların göstəriciləri sıradan çıxma müddətinin azaldılması, texniki parametrlərə yiyələnmə dərəcəsinin yüksəldilməsi və onlardan istifadə əmsalının yaxşılaşdırılmasıdır.

Rəhbər işçilər üçün mükafatlar son əmək nəticələrinin əldə edilməsi, əmək məhsuldarlığının yüksəldilməsi, yüksək keyfiyyətli məhsul istehsalı, onların əmək intensivliyinin azalması və digər fəaliyyət göstəriciləri ilə əlaqələndirilir.

Bonus göstəriciləri təşkilatın fəaliyyətinin xüsusiyyətləri və işçilərə verilən tapşırıqlar nəzərə alınmaqla müəyyən edilir və mükafatların göstəriciləri və şərtləri elə qurulmalıdır ki, bəzi göstəricilərin yaxşılaşdırılması digərlərində pisləşməyə səbəb olmasın.

Artıq qeyd edildiyi kimi, bonuslar həm birbaşa əmək müqaviləsində, həm də kollektiv müqavilədə və ya təşkilatın yerli normativ aktında göstərilə bilər. Kiçik bir təşkilatda, əmək müqaviləsində mümkün bonus növlərini qeyd etmək daha yaxşıdır. Böyük bir təşkilatda mürəkkəb bir mükafat sistemi yaradıla bilər, buna görə işçi ilə hər bir əmək müqaviləsində bunu qeyd etməmək üçün bunu bonus qaydaları və ya kollektiv müqavilədə etmək daha məqsədəuyğundur (əgər varsa). ). Bu halda, əmək müqaviləsində bu sənədlərə istinad edilməli və işçi onlarla tanış olmalıdır (işçinin məcburi imzası ilə).

Kollektiv müqavilə ilə təşkilatda yaradılan mükafat sistemi əvvəlcədən müəyyən edilmiş konkret göstəricilər və mükafat şərtləri əsasında müəyyən dairələrə mükafatların ödənilməsini təmin etməlidir.

Kollektiv müqavilə ilə bir təşkilatda mükafat sistemi qurarkən, təşkilatın bütün işçiləri qəbz əleyhinə müqavilə ilə tanış olmalıdırlar.

Kollektiv müqavilənin bağlanma qaydası və məzmunu ilə bağlı məsələlərlə daha çox ASC-nin müəlliflərinin “Kadrlar 2005” kitabında tanış ola bilərsiniz. BKR-INTERCOM-AUDIT.”

Mükafatların ölçüsünü müəyyən etməyə yanaşmalar fərqli ola bilər.

Büdcə təşkilatları mükafatların həcmini ayrılmış büdcə ayırmaları çərçivəsində müəyyən edir. Bütün digər təşkilatların mükafatının ölçüsü yalnız müvafiq daxili sənədlərlə (mükafatlar haqqında əsasnamə, kollektiv müqavilə) məhdudlaşdırılır.

Mükafatın ölçüsü sabit pul məbləği və ya işçinin rəsmi əmək haqqının müəyyən faizi kimi təyin edilə bilər.

Ən əlverişli yol mükafatın ölçüsünü faizlə və ya onun minimum və maksimum hədlərini müəyyən etməkdir. Bu halda bonusun ölçüsünün indeksləşdirilməsi ilə bağlı Bonuslar haqqında Əsasnaməyə daim dəyişikliklər etməyə ehtiyac yoxdur. Bundan əlavə, mükafatın ölçüsünün faizlə müəyyən edilməsi işçilərin tutduqları vəzifədən və rəsmi əmək haqqının məbləğindən asılı olaraq həvəsləndirmələri fərqləndirməyə imkan verir.

Bir qayda olaraq, nəzərdə tutulan nəticələrə nail olduqdan sonra mükafatlar mütəxəssislərə və işçilərə rəsmi əmək haqqının faizi ilə və ya mütləq məbləğdə, işçilər üçün isə tarif dərəcəsinin (parçalıq qazancın) faizi ilə və ya müəyyən edilmiş qaydada verilir. konkret məbləğ.

Siz həmçinin bonusun ölçüsünü müəyyən etmək üçün əlavə meyarlar daxil edə bilərsiniz. Xüsusilə, mükafatın məbləği təşkilatda iş stajından asılı olaraq artırıla bilər.

Əgər işçi tam bir aydan (rübdən) az işləmişsə və ya üzrlü səbəblərə görə işəgötürənlə əmək münasibətlərinə xitam veribsə, bu hallarda mükafat adətən hesabat dövründə faktiki işlədiyi vaxta görə ödənilir.

İl ərzində işin nəticələrinə görə ödənilən mükafatın miqdarı müəyyən bir təşkilatda davamlı iş müddətindən asılı ola bilər. Həmçinin il üzrə işin nəticələrinə görə əməyin ödənilməsinin məbləği tam işlənmiş təqvim ili üçün tarif dərəcəsi (əmək haqqı) və ya bir neçə tarif dərəcələri (əmək haqqı) məbləğində müəyyən edilə bilər. Əgər işçilər (üzrlü səbəblərə görə) bütün təqvim ili ərzində işləməyiblərsə, əmək haqqı işlədiyi vaxta nisbətdə ödənilir.

Misal 2.

“Mars” ASC üçün mükafatlar haqqında qəbul edilmiş əsasnaməyə uyğun olaraq, işçilərə il ərzində gördüyü işlərin nəticələrinə əsasən iki aylıq əmək haqqı məbləğində mükafat verilir.

Mars ASC-nin əməkdaşı A.B.Krasnovun əmək haqqı. 9500 rubl təşkil edir. 2006-cı ildə Krasnov 11 ay işləyib, 1 ay maaş almadan məzuniyyətdə olub.

(9,500 x 2) / 12 x 11 = 17,416,67 rubl.

Məsələnin sonu.

Müəyyən bir təşkilatda davamlı iş stajının uzunluğundan asılı olaraq, il ərzində görülən işin nəticələrinə görə mükafat işçinin il ərzində qazandığı qazancın faizi olaraq və ya qazanc günlərində ödənilir.

Misal 3.

“Mars” ASC üçün mükafatlar haqqında qəbul edilmiş əsasnaməyə uyğun olaraq, işçilərə ASC-də iş stajından asılı olaraq il ərzində gördükləri işin nəticələrinə görə əmək haqqı ödənilir: 3 ilədək - illik qazancın 10 faizi miqdarında. , 3 ildən 5 ilə qədər - 15%, 5 ildən 7 ilədək - 20% və s.

Krasnov A.B. 6 il ASC Mars-da işləyib. 2006-cı il üçün o, 40.000 rubl məbləğində maaş aldı.

2006-cı ilin işlərinin nəticələrinə görə əmək haqqı:

40.000 x 20% / 100% = 8.000 rubl.

Məsələnin sonu.

Əgər bonus əmək müqaviləsi ilə mövcud işəgötürənin əməyinin ödənilməsi sisteminə uyğun olaraq müəyyən edilmişdirsə, istehsalatda çatışmazlıqlar olmadıqda mükafatın ölçüsündə azalma olduqda, əmək müqaviləsinə müvafiq dəyişikliklər edilməlidir.

Rusiya Federasiyasının Əmək Məcəlləsinin 72-ci maddəsinə əsasən, əmək müqaviləsinin istənilən şərtləri yalnız əmək müqaviləsi tərəflərinin razılığı ilə dəyişdirilə bilər. Tərəflər tərəfindən müəyyən edilmiş əmək müqaviləsinin şərtlərinin dəyişdirilməsi haqqında razılaşma yazılı şəkildə bağlanır və əmək müqaviləsinin tərkib hissəsidir. Rusiya Federasiyasının Əmək Məcəlləsinin 72-ci maddəsinə əsasən, əmək müqaviləsinin istənilən şərtləri yalnız əmək müqaviləsi tərəflərinin razılığı ilə dəyişdirilə bilər. Tərəflər tərəfindən müəyyən edilmiş əmək müqaviləsinin şərtlərinin dəyişdirilməsi haqqında razılaşma yazılı şəkildə bağlanır və əmək müqaviləsinin tərkib hissəsidir.

İşdə istehsalatda nöqsanlar olduqda, göstərilən səhvin baş verdiyi hesablaşma dövrü üçün ayrı-ayrı işçilər və ya bütün komanda mükafatdan tam və ya qismən məhrum edilə bilər. Xüsusi istehsalat buraxılışlarının siyahısı və məhrumetmə qaydası işçilərin nümayəndəlik orqanının rəyi nəzərə alınmaqla işəgötürən tərəfindən müəyyən edilir.

Bonuslar haqqında Əsasnamə kimi yerli tənzimləyici aktın olması təşkilatda məcburi deyil. Bununla belə, bir çox şirkətlər tərəfindən hazırlanır və mənimsənilir.

Birincisi, rahatdır, çünki hər təşkilatın kollektiv müqavilələri və müqavilələri yoxdur. Lakin əmək müqaviləsinin bonus məsələlərini tənzimləyən bölmə ilə həddən artıq yüklənməsi, təşkilatda işçilərin mükafatlandırılması üçün vahid sistem olmadıqda və onların hər biri üçün fərdi bonus növləri müəyyən edildikdə məna kəsb edir. Bütün digər hallarda, təşkilatın işçiləri üçün mükafat sistemini tənzimləyən vahid sənəd hazırlamaq və əmək müqaviləsində bu yerli qaydaya istinad etmək daha məqsədəuyğundur.

İkincisi, təşkilatda mükafatların göstəricilərini, şərtlərini və məbləğlərini əks etdirən işçilər üçün mükafatlar haqqında Əsasnamənin olması işçilərə stimullaşdırıcı təsir göstərir, çünki onlar əvvəlcədən bilirlər ki, əgər iş bu sənəddə göstərilən göstəricilərə cavab verirsə, əlavə mükafat gözləmək hüququna malik olacaqlar.

Üçüncüsü, işçilərə mükafat ödənişləri haqqında Əsasnamə təşkilatın işçilərə həvəsləndirici ödənişlər etmək üçün xərclərini sənədləşdirməyə və müvafiq olaraq gəlir vergisi üçün vergitutma bazasını azaltmağa imkan verir.

Bir qayda olaraq, bonuslar haqqında Əsasnamədə aşağıdakılar müəyyən edilməlidir:

· mükafatların göstəriciləri və şərtləri (yəni işçinin mükafat almaq hüququna görə);

· bonus ödənişlərinin məbləği;

· bu müddəanın tətbiq olunduğu işçilərin siyahısı (məsələn, bütün işçilər və ya yalnız tam ştatlı işçilər; əlavə olaraq, vəzifələrin siyahısı mükafat göstəricisindən asılıdır);

· bonusların tezliyi;

· ödənişlərin vaxtı və mənbələri.

Bundan əlavə, Bonuslar haqqında Əsasnamə bonusların verilməsi qaydasını əks etdirməli, mükafatların verilməsi ilə bağlı qərar qəbul etmək səlahiyyətinə malik olan şəxsləri göstərməli, habelə bu yerli normativ aktda sümüklərin çıxarılması məsələlərini tənzimləyən müddəaları daxil etməlidir.

Əsasnamədə göstərilən bütün ballar mövcud olduqda, işçilərin bonus almaq hüququ var, işəgötürənin isə onu ödəmək öhdəliyi var.

Nümunə olaraq, Məhdud Məsuliyyətli Cəmiyyətin işçilərinə mükafatların ödənilməsi haqqında Əsasnamənin standart formasını göstərmək olar.

"TƏSQİQ OLUNMUŞ"

CEO

OOO ________________

"___" __________2005

Məhdud Məsuliyyətli Cəmiyyətin işçilərinə mükafatların ödənilməsi haqqında Əsasnamə .

1. ÜMUMİ MÜDDƏALAR

Bu Qaydalar Məhdud Məsuliyyətli Cəmiyyətin işçilərinə əldə olunmuş əmək uğurlarına görə mükafatlandırılması və əməyin səmərəliliyinin daha da yüksəldilməsinin (bonus ödənişləri, mükafatlar) stimullaşdırılması məqsədilə onlara vəzifə maaşından (əsas qazancından) artıq məbləğdə ödənişlərin həyata keçirilməsi qaydasını müəyyən edir.

1.1. Bütün kateqoriyalı işçilər üçün mükafatların məbləğləri Cəmiyyətin Baş direktoru tərəfindən müəyyən edilir (altı ay, bir il ərzində işin nəticələrinə əsasən).

1.2. Şirkətin Baş Direktoru tərəfindən müəyyən edilmiş bonusların məbləği ABŞ dolları ilə göstərilir, lakin bonuslar Rusiya Federasiyası Mərkəzi Bankının bonusun hesablandığı günə olan məzənnəsi ilə rublla ödənilir.

1.3. Şirkətin baş direktoru və kadrlar üzrə menecer bu Qaydalara uyğun olaraq mükafatların verilməsinin düzgünlüyünə nəzarət edirlər.

2. MÜKAFATLARIN HESAPLANMASI VƏ ÖDƏNİLMƏSİ PROSEDÜMÜ

2.1. Təşkilat yüksək performans göstəricilərinə nail olmaq üçün işçilər üçün fərdi mükafatlar müəyyən etmişdir. Eyni performans göstəricilərinə nail olmaq üçün işçilər bərabər mükafatlar almaq hüququna malikdirlər.

2.2. İşçilərə ödəniləcək bonus məbləğləri bonusun hesablandığı aydan sonrakı ayın əmək haqqı ilə eyni vaxtda ödənilir.

2.3. Mükafatların ödənilməsi şərti kimi Şirkət və hər bir işçi tərəfindən əldə edilməli olan konkret göstəricilər menecerin əmri ilə hər il (31 yanvardan gec olmayaraq) təqdim ediləcək.

2.4. Mükafat verildiyi müddətdə intizam tənbehi almış işçilərə bonuslar ödənilmir.

2.5. Rəhbərlər/struktur bölmələrin rəhbərləri tabeliyində olan işçilər üçün “Mükafatın tanınması haqqında” akt tərtib edirlər (Mükafat Nümayəndəliyinin forması 1 nömrəli əlavədə verilmişdir). Təklifin təsdiq edilməsi və mükafatın ödənilməsi barədə qərarı Cəmiyyətin Baş direktoru qəbul edir.

2.6. Şirkətin Baş direktoru tərəfindən təsdiq edilmiş və imzalanmış “Mükafat təklifləri” İnsan Resursları Menecerinə verilir. Təqdimata əsasən, HR Meneceri Bonus Sifarişinin layihəsini hazırlayır, sonra onu imza üçün Şirkətin Baş Direktoruna təqdim edir.

2.7. Bu Qaydalara uyğun olaraq işçiyə eyni vaxtda bir neçə növ mükafat verilə bilər.

3. BONUS NÖVLƏRİ

Təşkilat işçilər və şöbə rəhbərləri üçün aşağıdakı mükafat növlərini müəyyən edir:

3.1. İllik performans nəticələrinə əsasən bonus. Cəmiyyətin işçilərinə ötən ildəki işin nəticələrinə əsasən, əldə edilmiş istehsal göstəriciləri (əmək məhsuldarlığının yüksəldilməsi, məhsulun keyfiyyətinin yaxşılaşdırılması) və əmək intizamına riayət olunması (intizam tənbehinin olmaması) nəzərə alınmaqla ödənilir. Bu mükafat hər bir işçinin il ərzində işlərin və xidmətlərin yüksək keyfiyyətinə, həcminə və müddətinə əməl etməsinə görə bütövlükdə Şirkət tərəfindən istehsal tapşırıqlarının yerinə yetirilməsi şərti ilə ildə bir dəfə ödənilir. Bu mükafatın hesablanması üçün hesablama müddəti 1 il (müvafiq ilin yanvarın 1-dən dekabrın 31-dək) müəyyən edilir.

3.2. Yarımillik performans nəticələrinə əsasən bonus. Cəmiyyətin işçilərinə əmək haqqı son altı ayda əldə edilmiş istehsal göstəriciləri (əmək məhsuldarlığının yüksəldilməsi, məhsulun keyfiyyətinin yüksəldilməsi) və əmək intizamına riayət edilməsi (intizam tənbehinin olmaması, gecikmə) nəzərə alınmaqla, son altı ayda göstərdikləri əməyin nəticələrinə əsasən ödənilir. Bu mükafat hər bir işçinin altı ay ərzində işlərin və xidmətlərin yüksək keyfiyyətinə, həcminə və müddətinə əməl etməsinə görə bütövlükdə Şirkət tərəfindən istehsal tapşırıqlarının yerinə yetirilməsi şərtilə altı ayda bir dəfə ödənilir. Bu mükafatın hesablanması üçün hesablama müddəti 0,5 il (müvafiq ilin yanvarın 1-dən iyulun 1-dək və iyulun 1-dən dekabrın 31-dək) müəyyən edilir.

3.3. Birdəfəlik şəxsi bonus. Xüsusilə vacib istehsal tapşırıqlarını yerinə yetirmək, yeni layihələrdə iştirak etmək, yeni texnologiyaların hazırlanması və tətbiqi, istehsal xərclərini azaltmaq, təşəbbüs göstərmək üçün ödənilir. Üstün menecerin tövsiyyəsi ilə Şirkətin hər bir görkəmli işçisinə ödənilə bilər.

4.1. Bu Qaydalarda sadalanan şərtlərlə yanaşı, mükafatlara təsir edən amillər Cəmiyyətin maliyyə vəziyyəti, habelə bütövlükdə Cəmiyyətin investisiya layihələri və inkişaf planlarıdır. Bu amilləri nəzərə alaraq (mühasibat uçotu və statistik hesabatlara əsasən) bu məqsədlər üçün vəsait olmadıqda, Şirkət bonusları ödəməmək hüququnu özündə saxlayır.

4.2. Bu Qaydalara uyğun olaraq mükafatların ödənilməsi ilə bağlı mübahisələrə, əgər onları birbaşa işçi ilə Cəmiyyətin rəhbərliyi arasında həll etmək mümkün olmadıqda, qanunvericiliklə müəyyən edilmiş qaydada baxılmalıdır.

4.3. Mükafatlar haqqında yeni Əsasnamənin tətbiqi, ayrı-ayrı maddələrə dəyişikliklər və ya bütövlükdə Əsasnamənin ləğvi barədə Cəmiyyətin əməkdaşları 2 aydan gec olmayaraq xəbərdar edilir.

Əlavə №1

Təqdimat forması

baş direktora

_________________________

Həvəsləndirmə ideyası

__________. ______. 2005

Moskva

Sizdən yüksək istehsal göstəricilərinə görə işçiyə mükafat vermənizi xahiş edirəm

______________________ (işçinin tam adı) ___________ (dövr) üçün _____________ məbləğində

________________________ ______________________________

(Qrup rəhbərinin imzası) (İmzanın deşifrə edilməsi)

Məsələnin sonu.

Bonusların hesablanması, uçotu və ödənilməsi qaydası ilə bağlı məsələlərlə bağlı ətraflı məlumatı ASC-nin müəlliflərinin “Bonus ödənişi” kitabında tapa bilərsiniz. BKR-INTERCOM-AUDIT.”

Rusiya qanunvericiliyi ilə təklif olunan iş üçün həvəsləndirmə sistemi həmişə müasir tələblərə cavab vermir. Bazar iqtisadiyyatının inkişafı şəraitində Rusiya işəgötürənləri xarici təcrübədən istifadə edərək işçilərini mükafatlandırmağın yeni müasir üsullarını tapmağa çalışırlar. Qərb şirkətləri öz işçilərini daha yaxşı və daha səmərəli iş görməyə həvəsləndirmək üçün həvəsləndirmənin müxtəlif qeyri-standart forma və üsullarından çoxdan və kifayət qədər uğurla istifadə ediblər. Əməyin mükafatlandırılması üçün bonus sistemi xarici işəgötürənlər arasında çox populyardır. Son illərdə Rusiya işəgötürənləri bu cür mükafatlandırma sistemini praktikada daha çox tətbiq etməyə çalışırlar.

Bonus işdə müəyyən nailiyyətlərə görə işçiyə əvvəlcədən razılaşdırılmış həvəsləndirici ödənişdir.

Qeyd.

Maraqlıdır ki, “bonus” sözü latın dilindən götürülmüşdür və tərcümədə “yaxşı” deməkdir. Həvəsləndirmə mənasında bu termin işçiyə əmək vəzifələrini müvəffəqiyyətlə yerinə yetirdiyinə görə verilən pul mükafatını nəzərdə tutur.

Mükafat həvəsləndirmə sisteminin yaradılması işçilərə öz işlərinin yekun nəticələri ilə maraqlanmağa imkan verir. Bonus mükafat sisteminin mənasının nə olduğunu nəzərdən keçirək.

Belə ki, onun uğurlu işinin nəticələrinə görə alacağı mükafatın məbləği təşkilatın işçisi ilə əvvəlcədən razılaşdırılır. Bonusun ölçüsü ya sabit sabit məbləğdə ifadə edilə bilər, ya da təşkilatın mənfəətinin əvvəlcədən müəyyən edilmiş faizi kimi müəyyən edilə bilər. Bonus ödənişinin məbləği kifayət qədər əhəmiyyətli ola bilər, bəzən bir ay və ya daha uzun müddət üçün əmək haqqı məbləği ilə müqayisə edilə bilər. Bu ödənişin hansı şərtlər altında həyata keçiriləcəyi müəyyən edilir. Bonus həvəsləndirmə sistemi qanunla heç bir şəkildə tənzimlənmədiyi üçün bu cür ödənişlərlə bağlı bütün şərtlər işəgötürənin istəyi və qabiliyyətindən asılıdır.

Bonusun ödənilmə müddəti də işəgötürən tərəfindən müəyyən edilir. Bonus ödənişi bir ay, bir il ərzində və ya müəyyən bir tapşırığı yerinə yetirdikdən sonra işin nəticələrinə əsasən həyata keçirilir.

Ödənişlərin aparıldığı mükafat fondu təşkilatın iqtisadi fəaliyyətinin nəticələrindən əldə edilən mənfəətin faizi kimi formalaşır.

Bonus sisteminin üstünlüyü onun çevikliyidir, çünki bonusların ödənilməsi meyarları asanlıqla dəyişdirilə bilər. Bundan əlavə, bu sistemin üstünlükləri arasında onun istifadəsinin müasir şəraitdə vacib olan kadr dəyişikliyinin azaldılmasına kömək etməsi də daxildir. Çünki işçiyə bonuslar vəd edilirsə, o zaman onu başqa şirkətə cəlb etmək daha çətin olacaq.

Əlbəttə ki, bonus sisteminin çatışmazlıqları da yoxdur. Məsələn, qazanc işəgötürənin gözləntilərinə uyğun gəlmirsə və bonusların miqdarı sabitdirsə, işəgötürən ciddi itkilərə məruz qala bilər.

Bonus sisteminin işləməsi və gözlənilən faydaları gətirməsi üçün onun istifadəsi üçün müəyyən qaydalar yaratmaq lazımdır: işçilər üçün başa düşülən və iqtisadi cəhətdən əsaslandırılmış.

Əmək qanunvericiliyi işəgötürəni işçiyə vəd edilmiş mükafatların ödənilməsi qaydasını qanuni şəkildə rəsmiləşdirməyə məcbur etmir. Bununla belə, belə bir qeydiyyat həm işçi, həm də işəgötürənin özü üçün arzuolunan olacaqdır.

Siz əmək müqaviləsinə bonusların ödənilməsi şərtlərini daxil edə bilərsiniz. Bununla belə, belə bir daxilolma işəgötürən üçün çox faydalı deyil, çünki bu halda bonus həvəsləndirici ödəniş formasını alır və buna görə də işçinin orta qazancı hesablanarkən nəzərə alınır. Bu da öz növbəsində işçinin orta qazancını saxladığı müddətdə ona ödənilməli olan məzuniyyət haqqının, xəstəlik haqqının və digər bu kimi ödənişlərin məbləğinin artmasına səbəb olur. Nəticə etibarilə, əmək müqaviləsinə mükafatların ödənilməsi şərtlərinin daxil edilməsi təşkilatın əmək xərclərinin artmasına səbəb olacaqdır.

Mükafatların ödənilməsi qaydasını və şərtlərini nəzərdə tutan işçilərlə əmək deyil, mülki müqavilələr bağlasanız, tənzimləyici orqanlar asanlıqla belə mülki müqavilələrin əmək münasibətlərini bütün sonrakı nəticələrlə gizlətdiyini müəyyən edəcəklər.

Bonusların ödənilməsi prosedurunu tərtib etmək üçün başqa bir seçim var. Təşkilat işçini fərdi sahibkar kimi qeydiyyata almağa və onunla mülki müqavilə bağlamağa dəvət edə bilər ki, bu da bonus ödənişini nəzərdə tutur. Bu halda işçinin gördüyü iş mülki qanunla tənzimlənəcək. Bu, işəgötürən üçün daha asandır, lakin işçi üçün tamamilə əlverişli deyil. Bir işçi sahibkar olmağa razı ola bilməz, çünki fərdi sahibkarın statusu vergilərin hesablanması və ödənilməsi üçün əlavə öhdəlikləri nəzərdə tutur. Gəliri olmasa belə, bu vergilər üçün vergi bəyannaməsi təqdim etməli olacaq.

Həm işəgötürən, həm də işçi üçün ən əlverişli variant əmək müqaviləsində işçiyə bonus ödənişlərinin hesablanması imkanının qeyd edilməsidir. Təşkilat və işçi arasında ayrıca müqavilədə mükafatların məbləğinin müəyyən edilməsi və alınması proseduru ilə bağlı bütün vacib şərtləri ətraflı şəkildə qeyd etmək və ya təşkilatın başqa bir yerli normativ aktında belə şərtləri müəyyən etmək məna kəsb edir. Belə bir yerli akt bonusların ödənilməsi ilə bağlı müddəa ola bilər. Bu müddəada bonus fondunun formalaşdırılması prosedurunun təmin edilməsi, bonusların fərdi məbləğinin hesablanması metodunun müəyyən edilməsi, həmçinin onların ödənilməsi şərtlərinin müəyyən edilməsi məqsədəuyğundur.

Mükafatların ödənilməsi ilə bağlı müddəa işəgötürənin işçini bonus ödənişlərindən azaltmaq və ya ondan məhrum etmək hüququnu da təmin edə bilər. Həm də bu sənəddə təşkilatın mənfəətinin azalması, bir işçinin işdən çıxarılması və s. hallar üçün qeydlər edə bilərsiniz.

Onu da nəzərə almaq lazımdır ki, mükafatların ödənilməsi öhdəlik deyil, işəgötürənin hüququ olduğundan işçinin mübahisə zamanı məhkəməyə müraciət etmək imkanı yoxdur.

Rusiya Federasiyasında bu yaxınlarda ortaya çıxan və heç bir normativ hüquqi aktla müəyyən edilməmiş əməyə həvəsləndirmənin başqa bir forması təşkilatın "mənfəət bölgüsü sistemi" adlanan sistemdir. Sistem mənfəətin işçilər və şirkət sahibləri arasında bölüşdürülməsinə əsaslanır. Bu sistem ya bütün işçiləri əhatə edə bilər, həm də fərdi işçilərə şamil edilə bilər. "Mənfəət bölgüsü sistemi" tətbiq edilərkən, təşkilat bonus fondunun formalaşmasına gedən mənfəətin bir hissəsini təyin edir. İşçilərə müntəzəm ödənişlər bu fonddan həyata keçirilir. Belə ödənişlərin həyata keçirilməsi qaydası və şərtləri işçilərin nümayəndələri ilə işəgötürənlər arasında razılaşma ilə müəyyən edilir. Ödənişlərin ölçüsü təşkilatın müəyyən bir dövrdə (ay, rüb və ya il) işi nəticəsində əldə edilən mənfəətin məbləğindən asılıdır və onlar hər bir işçinin əmək haqqına mütənasib olaraq hesablanır. Gəlin səhmdar cəmiyyətinin nümunəsində “mənfəət bölgüsü sistemi”nin necə işlədiyinə baxaq.

Misal 5.

Səhmdar cəmiyyətin mənfəətinin artırılmasında işçiləri maraqlandırmaq üçün direktorlar şurası mənfəətin bir hissəsinin xüsusi mükafat fondunun formalaşdırılmasına ayrılmasını təklif edir. Səhmdarlar ümumi yığıncaqda bu payın ölçüsünü faizlə təsdiq edirlər. Səhmdarların ümumi yığıncağında şirkətin işçilərinin mənfəətdəki payını təyin edən qərar qəbul edilir. İşçilərə onlara həvalə edilmiş mənfəət payından əmək haqqının ödənilməsi qaydası və şərtləri kollektiv müqavilə ilə müəyyən edilir.

Qeyd.

Təşkilatın vergitutmadan sonra qalan mənfəəti (xalis mənfəət) bu bonus fondunu yaratmaq üçün istifadə olunur və xalis mənfəətdən ödənilən mükafatın məbləği təşkilatın əmək xərclərinə daxil edilmir (Rusiya Federasiyası Vergi Məcəlləsinin 270-ci maddəsinin 21-ci bəndi). və vahid sosial vergiyə cəlb edilmir (Rusiya Federasiyasının Vergi Məcəlləsinin 236-cı maddəsinin 3-cü bəndi).

Baxmayaraq ki, ilk baxışdan mənfəətin işçilərlə səhmdarlar arasında bölüşdürülməsi onlar arasında müəyyən ziddiyyətlərə yol açsa da, səhmdarların şirkət işçilərinin oxşar marağından istifadə edərək mənfəətin həcmini artırmaqda maraqlı olması bizə imkan verir. bu ziddiyyətləri minimuma endirmək.

Məsələnin sonu.

Bu sistem əməyə görə kollektiv mükafat formasıdır, ona görə də çox vaxt kollektiv mükafat sistemi ilə müqayisə edilir. Bu iki sistemdə təşkilatların işçilərinə müvafiq ödənişlərin hesablanması üsulları, eləcə də bu ödənişlərin bütövlükdə təşkilatın yekun nəticələrindən asılılığı üst-üstə düşür.

Bununla belə, mənfəətin bölüşdürülməsi ilə kollektiv bonuslar arasında müəyyən fərqlər var. Kollektiv mükafatlarda işçilərə istehsal göstəricilərinə görə mükafatlar verilir, mənfəətin bölüşdürülməsi sistemində isə mükafatın məbləği istehsalın səmərəliliyindən deyil, şirkətin gəlirliliyindən, yəni xarici bazar amillərinin təsirindən asılıdır. rəqabət səviyyəsi, xammal və materialların qiymətlərinin dəyişməsi, səhm qiymətlərinin azalması və ya artması kimi kommersiya mövqeyinə.

Fərqli təşkilatların bonus fondundan ödənişlər etmək üçün öz proseduru və formaları ola bilər. Beləliklə, xüsusilə, mənfəət hər il işçilər arasında bölünə bilər və hər birinin müəyyən bir hissəsi ya pul mükafatı şəklində ödənilə bilər, ya da şirkətin səhmləri ilə təmin edilə bilər. Həmçinin, ödəniş konkret işçi üçün nəzərdə tutula bilər və yığılmış məbləğ işdən çıxarıldıqda, təqaüdə çıxdıqda və ya digər oxşar hallarda ona verilə bilər. Nəzərə alın ki, bu cür qənaətlərə görə faizlər hesablana bilər.

Təşkilatda mənfəətdə iştirak cari ödənişlər şəklində də həyata keçirilə bilər. Bu halda, mənfəətdən alınan mükafatlar işçilərə müntəzəm olaraq ödənilir: təşkilatın maliyyə-təsərrüfat fəaliyyətinin nəticələrinə əsasən aylıq və ya rüblük.

Təşkilatda istifadə olunan “mənfəət bölgüsü” sistemi hər bir işçi üçün aydın olmalıdır. Bunun üçün bütün mümkün əlavə maddi mükafatlar işçi müqavilələrində, əmək müqavilələrində və ya onlara əlavələrdə öz əksini tapmalı və onların alınması işçinin müəyyən məqsədlərə nail olmasından birbaşa asılı olmalıdır. Lakin bu məsələlərə hər il yenidən baxılmalıdır.

Mənfəət bölgüsü sistemi işçilərin əməyinə görə mükafatlandırmanın yeni növüdür. Bu günə qədər geniş yayılmamışdır, lakin əmək hüququ sahəsində mütəxəssislər bu həvəsləndirmə formasını çox perspektivli və şübhəsiz ki, Rusiya işəgötürənlərinin diqqətinə layiq hesab edirlər.

Rusiya Federasiyasının Əmək Məcəlləsi "əlavə" və "əlavə" anlayışlarını müəyyən etmir və onlar arasında fərq qoymur.

Bir qayda olaraq, əlavə ödənişlər və müavinətlər əsas əmək haqqından artıq ödənilən pul məbləğləridir, onların köməyi ilə fərdi işçinin əməyinin intensivliyi və peşə bacarıqları, işə münasibəti nəzərə alınmaqla əmək haqqının fərdiləşdirilməsi təmin edilir. eləcə də normaldan fərqli şəraitdə işləmək üçün. Mükafatlardan fərqli olaraq, əlavə ödənişlər və müavinətlər daimi xarakter daşıyır və işçilərin gələcək nailiyyətlərinə görə deyil, artıq əldə edilmiş nəticələrə və işçinin işinin yüksək performansını təmin edən fərdi keyfiyyətlərinə görə ödənilir.

Qeyd!

Rusiya Federasiyasının Əmək Məcəlləsinin əvvəlki redaksiyasında müavinətlərin və əlavə ödənişlərin təyin edilməsi məsələləri Rusiya Federasiyasının Əmək Məcəlləsinin 144-cü maddəsi ilə tənzimlənirdisə, yeni redaksiyada işəgötürənə müavinətlər və əlavə ödənişlər təyin etməyə imkan verən qaydalar. ödənişlər Rusiya Federasiyasının Əmək Məcəlləsinin 135-ci maddəsində nəzərdə tutulmuşdur.

Rusiya Federasiyasının Əmək Məcəlləsinin 135-ci maddəsinin 5-ci hissəsinə uyğun olaraq, işəgötürən, nümayəndəlik orqanının rəyini nəzərə alaraq, əmək haqqı sistemlərini müəyyən edən yerli qaydalar qəbul edir. Rusiya Federasiyasının Əmək Məcəlləsinin 135-ci maddəsinin 2-ci hissəsinə əsasən, əmək haqqı sistemlərinə kompensasiya və həvəsləndirici xarakterli əlavə ödənişlər və müavinətlər daxildir.

Əlavə ödənişlər və kompensasiya xarakterli müavinətlər işçilərin əmək və ya digər vəzifələrinin icrası ilə bağlı əlavə xərclərin ödənilməsi məqsədi ilə müəyyən edilir.

Kompensasiya mükafatlarına və əlavə ödənişlərə ödənişlər daxildir: peşələri birləşdirməyə, müvəqqəti olmayan işçinin vəzifələrini yerinə yetirməyə görə; komandaya rəhbərlik etdiyinə, ağır və zərərli iş şəraitində işləməyə, gecə vaxtı işləməyə görə.

Müvafiq olaraq, işçilərin ixtisas səviyyəsini və peşə bacarıqlarını artırmağa həvəsləndirmək, habelə işəgötürən tərəfindən müəyyən edilmiş nəticələrə nail olmağa yönəltmək məqsədi ilə həvəsləndirici xarakterli əlavə ödənişlər və mükafatlar müəyyən edilir.

Həvəsləndirici mükafatlara və əlavə ödənişlərə ödənişlər daxildir: yüksək peşə bacarığına görə, sinfə görə, elmi dərəcəyə görə, işdə yüksək nailiyyətlərə görə, xüsusilə vacib işi yerinə yetirməyə görə və s.

İşəgötürən mükafatlar və əlavə ödənişlər təyin edərkən onların ödənilməsi üçün əsasları müstəqil müəyyən edə bilər və ya “Xalq təsərrüfatının istehsal sahələrinin birlik, müəssisə və təşkilatlarının işçilərinin tarif dərəcələrinə və vəzifə maaşlarına əlavə ödənişlərin və əlavələrin Siyahısı”ndan istifadə edə bilər. onlara görə mükafatlar verilir”, SSRİ Dövlət Əmək Komitəsinin və Ümumittifaq Həmkarlar İttifaqları Mərkəzi Soveti Katibliyinin 18 noyabr 1986-cı il tarixli 491/26-175 nömrəli qərarı ilə təsdiq edilmişdir. Bu sənəd Rusiya Federasiyasının qanunvericiliyinə zidd olmadığı üçün bu gün də qüvvədədir.

Bu siyahıya əsasən, təşkilat aşağıdakı müavinət və əlavə ödəniş növlərini təyin edə bilər:

Peşələrin (vəzifələrin) birləşdirilməsinə görə;

Xidmət sahələrinin genişləndirilməsi və ya işin həcminin artırılması;

Müvəqqəti olmayan işçinin vəzifələrini yerinə yetirmək;

Çətin və zərərli və xüsusilə ağır və xüsusilə zərərli iş şəraiti ilə işləmək;

Əmək intensivliyi;

Günün ən azı iki saatlıq fasilələrlə hissələrə bölündüyü bir cədvələ uyğun işləmək;

Gecə işi;

Məhsullara görə (sovxozlarda və digər dövlət kənd təsərrüfatı müəssisələrində);

İşçilərin vicdanlı əməyə görə maddi həvəsləndirilməsinin növlərindən biri də qiymətli hədiyyə ilə mükafatlandırılmasıdır.

Qiymətli hədiyyə maddi dəyəri olan əşyadır. “Qiymətli” termininin özü o deməkdir ki, hədiyyə simvolik olmamalı (məsələn, suvenirlər, qələmlər, bloknotlar və s.), lakin işçinin əmək haqqının əhəmiyyətli hissəsini təşkil etməli və ya ondan artıq olmalıdır (məsələn, məişət elektronikası əşyası). avadanlıq). Qiymətli hədiyyənin maksimum dəyəri qanunla məhdudlaşdırılmır və hər bir işçinin şəxsi ləyaqətinə əsaslanaraq işəgötürən tərəfindən öz mülahizəsinə əsasən müəyyən edilir.

İşçi xidməti vəzifələrini vicdanla yerinə yetirdiyinə, məhsuldarlığının yüksəldilməsinə, görülən işin keyfiyyətinin yüksəldilməsinə, uzun və qüsursuz əməyinə görə, işdəki digər nailiyyətlərə görə, habelə şəxsi yubiley və ya bayramla əlaqədar qiymətli hədiyyə ilə təltif edilə bilər.

Qiymətli hədiyyənin verilməsi üçün sifariş nümunəsi.

Petrov I.I.-nin təltif edilməsi haqqında.

Xidməti vəzifələrini vicdanla yerinə yetirdiyinə görə və anadan olmasının 50 illiyi ilə əlaqədar.

SİFARİŞ EDİRƏM:

1. İstehsal sahəsinin ustası İvan İvanoviç Petrovu qiymətli hədiyyə - 500 rubl dəyərində qızılla örtülmüş qutuda qol saatı ilə təltif edin.

2. Əmr təşkilatın işçilərinin diqqətinə çatdırılmalıdır.

CEO

soyad imzası

Qiymətli hədiyyənin alınması təşkilatın təsərrüfat şöbəsinin və ya mühasibat şöbəsinin məsuliyyətidir. Qiymətli hədiyyənin alınması üçün vəsait ayrılacaq. Qiymətli hədiyyənin alınması üçün məbləğ ya işəgötürənin özü, ya da təşkilatın rəhbərliyi və işçilərinin birgə qərarı ilə müəyyən edilir.

Qiymətli hədiyyə təşkilatın rəhbəri və ya onun adından başqa şəxslər tərəfindən təntənəli şəraitdə təqdim olunur.

Qeyd.

Qiymətli hədiyyənin dəyəri işçinin ümumi illik gəlirinə daxil edilir və 4000 rubldan çox olarsa, artıq məbləğdən fərdi gəlir vergisi tutulur (Rusiya Federasiyası Vergi Məcəlləsinin 217-ci maddəsinin 28-ci bəndi).

İşə görə həvəsləndirmələrin sənədləşdirilməsinin xüsusiyyətləri, həvəsləndirmə və mükafatlar haqqında məlumatların işçinin əmək kitabçasına daxil edilməsi qaydası ilə bağlı daha ətraflı məlumatı ASC-nin müəllifləri tərəfindən "Əməyə həvəsləndirmə" kitabında tapa bilərsiniz. BKR-INTERCOM-AUDIT.”

Hər kəs işinə görə yalnız sabit bir ödəniş deyil, həm də kompensasiya ödənişləri (məsələn, "şimal" əmsalı) və ən çox yayılmış bonuslar olan həvəsləndirmələr almaqdan məmnundur. Hər hansı bir işçinin nə üçün pul mükafatına layiq görüldüyünü, onun necə hesablandığını və onun formalaşması qaydalarının hansı sənədlərdə göstərildiyini bilməsi vacibdir. İşəgötürənin başqa bir problemi var: ifadə necə olmalıdır, çünki tez-tez müxtəlif işçilər müxtəlif nailiyyətlərə görə mükafatlandırılırlar. Məqaləmiz sizə bonusların bütün nüansları haqqında məlumat verəcəkdir.

Bonus nədir?

Bu ödənişin müəyyən edilməsində ən vacib şey odur ki, o, bir insanın müəyyən bir müddət ərzində qazandığından artıq hesablanır - ən çox bir ay və ya bir il ərzində. Sadə dillə desək, bonus işin nəticələrindən, metodlarından, onların əldə olunma sürətindən, keyfiyyət və ya kəmiyyət göstəricilərindən asılı olan stimuldur.

Bu ödənişin ikinci funksiyası işçini stimullaşdırmaq, onu daha intensiv və ya əvvəlki kimi işləməyə sövq etməkdir.

Bonus sistemini kim inkişaf etdirir?

Bu edilir:

- HR nümayəndələri;

- şirkətin xüsusi kadrların inkişafı xidməti.

Mühasibat departamentinin nümayəndələri nəyə görə mükafatlandırıla biləcəyinin müəyyən edilməsində iştirak etməlidirlər (yalnız onlar həvəsləndirmə fondundan vəsaitlərin dəqiq həcmini və bölüşdürülməsi qaydalarını bilirlər). Şirkət rəhbərliyi hər bir təyin edilmiş ödənişi təsdiqləyir.

Hansı sənədlər bonusların prinsiplərini müəyyən edir?

Hər bir təşkilatın özünəməxsus xüsusiyyətləri var, onların məzmunu və prinsipləri müəyyən işçilər tərəfindən həyata keçirilən işin xüsusiyyətlərindən, əldə edilən nəticələrin əhəmiyyətindən və həvəsləndirmə fondunun imkanlarından asılıdır. Sənədin xüsusiyyətləri də müəssisənin özünün nə olduğu ilə müəyyən edilir. Əgər büdcə təşkilatıdırsa, əksər hallarda onun öz mülahizəsinə uyğun olaraq mükafat vermək imkanı yoxdur, idarəçilərin isə hüquqları məhduddur. Özəl şirkətlərdə hər şey maliyyə vəziyyətindən və direktorun öz işçilərini həvəsləndirmək istəyindən asılıdır.

Bu məsələni tənzimləyən bir sıra sənədlər bunlardır:

- kollektiv müqavilə və ona əlavə edilən mükafat müddəaları;

- daxili əmək qaydaları;

- təşkilat daxilində tərtib edilən digər idarəetmə sənədləri.

Bonus necə hesablanmalıdır?

- Şəffaf. Yəni, hər bir işçi ideal olaraq hesablamalar aparmalı və müəyyən məbləği niyə aldığını başa düşməlidir. Tez-tez olur ki, sənədlər işçi üçün əlçatmaz olur, o, hesablama prinsipini başa düşmür və hər dəfə ona çox və ya az verdiklərinə təəccüblənir. Qanun həvəsləndirici ödənişlərin maksimum şəffaflığını və aydınlığını təmin edir.

- Obyektiv olaraq. Bonus alan müdirin dostu və ya qohumu deyil, işçilərin hər biri olur. Belə bir ödəniş geri götürülə bilməz, çünki "səndən xoşum gəlmir" və hətta qanuna görə intizam tənbehi işçini bu puldan məhrum edə bilməz. Bilmək lazımdır ki, həvəsləndirmə fondundan pul vəsaitlərinin rəhbərlik tərəfindən subyektiv şəkildə bölüşdürülməsi qanun pozuntusudur. Bununla belə, ödənişin azaldılması və ya tamamilə geri götürülməsi üçün hələ də səbəblər var. Onlar adətən subyektiv səbəblərdən işçinin nail olmadığı konkret iş nəticəsindən asılıdır. Yəni, ideal seçim o zamandır ki, hansı vəzifədə olmasından asılı olmayaraq, bonus müddəalarına çıxışı olan bir şəxs belə və belə hərəkətlərə görə həvəsləndirici ödənişdən məhrum edilə biləcəyini bilsin.

- Sənədlərdəki ifadələr aydın olmalıdır. İnsanı sakitləşdirməyə ehtiyac yoxdur ki, sonradan ona bonusun niyə verilmədiyini izah etməyə ehtiyac qalmasın. Buna misal olaraq aşağıdakı halı göstərmək olar: bonus bəndində ödənişin hər kəsə ayın və ya ilin sonunda verildiyi bildirilir. Bütün işçilər bu sevincli hadisəni səbirsizliklə gözləyirlər. Amma birdən məlum olur ki, məzuniyyətdə olanların (illik, analıq, uşağa qulluq, xəstəlik məzuniyyəti) maaşlarında xoşagəlməz artım olmayacaq. İnsanlar bu vəziyyətdən məyus və qıcıqlanacaqlar, ona görə də əvvəlcədən məlumatlandırılmalıdırlar.

Bonuslar hansılardır?

Birinci növ istehsaldır. Onlar işçinin müəyyən bir müddət ərzində iş yerindəki tapşırıq və ya vəzifələrini yerinə yetirməsinə görə verilir. Bu həvəsləndirici ödənişlər bir ay, bir rüb və ya bir il kimi bir müddət ərzində ödənilir.

İkinci növ həvəsləndiricidir. Onların vəzifə və ya tapşırığın icrası ilə heç bir əlaqəsi yoxdur, lakin hakimiyyət tərəfindən hədiyyə və lütf əlaməti kimidir. Həvəsləndirici mükafatlar ilin sonunda xidmət stajına, şüurlu və məsuliyyətli işə, yubileylərə, uşaqların ad gününə və s.

Həvəsləndirici ödənişlər işçilərə nağd və ya qiymətli hədiyyə (məsələn, məişət texnikası) şəklində verilə bilər.

Bonuslar həm də müəyyən bir nailiyyətə görə bir işçiyə ödənilən fərdi və kollektiv olanlara bölünür. Sonuncular işlənmiş vaxtdan, əmək haqqının miqdarından və müxtəlif əmsallardan asılı olaraq bölmənin hər bir işçisinə paylanır.

Həvəsləndirici ödənişlər sistemli və ya birdəfəlik ola bilər.

Bonus nə üçündür?

Heç bir işəgötürən işçiyə pul mükafatı verilə biləcəyi səbəblərlə qanunla məhdudlaşdırılmır.

Bununla belə, bəzi hallarda rəhbərlik üçün çətinlik işçilərin mükafatlandırılmasının nə qədər vacib olduğu, bunun nəyə görə mümkün olduğu sualıdır və mükafatlandırmanın səbəbinin ifadəsi heç də aydın deyil.

İstənilən halda hər bir təşkilatın istədiyi kimi əmək haqqı sistemi qurmaq hüququ var.

Həvəsləndirici ödənişlərin verilməsinin səbəbləri aşağıdakılar ola bilər.

- Yaxşı performans. İlk növbədə, bu, vəzifə təlimatlarında nəzərdə tutulmuş vəzifələrin yerinə yetirilməsi və yaxşı performansdır. Məsələn, satış meneceri işəgötürənə kifayət qədər qazanc təmin etdiyi üçün bonus ala bilər.

- Səbəb bayramlar ola bilər - dövlət və ya korporativ. Tutaq ki, bir tikinti şirkəti Yeni il və İnşaatçılar Günü üçün həvəsləndirici ödənişlər ödəyir.

- Bir işçinin bir uşağın doğulması bəzən birdəfəlik bonusun hesablanmasına səbəb olur.

- Bəzi təşkilatlarda bonuslar tam işlədiyi vaxta görə, istirahət vaxtı, şəxsi məzuniyyət və ya xəstəlik məzuniyyəti olmadan verilir.

Bonusların azaldılması

Şirkət həvəsləndirmələrin ödənilməsindən imtinanı normativ sənədlərində, xüsusən də bonuslar haqqında əsasnamədə əks etdirməlidir. İşəgötürən səbəbini qanuni olaraq aşağıdakı kimi formalaşdıra bilər.

- İşçi rəhbərlərdən asılı olmayan səbəblərdən işdən kənarda qalıb. Bu siyahıya xəstəlik məzuniyyəti, sessiya, tətil, ailə vəziyyəti daxildir.

- İşçi intizam tənbehi aldı, bu töhmət və ya sadəcə töhmət ola bilər.

- İşçi öz funksiyasını düzgün yerinə yetirmir. Müştərilərin kobudluğuna, istehsal planını yerinə yetirməməsinə və ya onun pozulmasına görə bərbərdən şikayətlərini misal göstərmək olar.

- Əgər işçi öz istəyi ilə işdən çıxmaq istəyirsə və bunu bonus hesablanana qədər edirsə, ona ödənilmir.

Bununla belə, hər hansı bir işəgötürənin həvəsləndirici ödənişlərlə bağlı qərarı məhkəmələrdə qanuni olaraq etiraz edilə bilər.

Hesablamanın səbəbini necə formalaşdırmaq olar?

Yaxşı ifadələrin bəzi nümunələri direktorlara müxtəlif vəziyyətlərdə işçilərə stimul ödəməyə haqq qazandırmağa kömək edəcəkdir. Beləliklə, aşağıdakı hallarda maaş artımı verə bilərsiniz.

- İşin keyfiyyətinə görə. Sadə dillə desək, siz nəyisə bir şəkildə edə bilərsiniz və ya cəhd edib yüksək səviyyədə edə bilərsiniz. Mədəniyyət sahəsindən bir misal: muzeydə bir bələdçi darıxdırıcı və rəsmi hekayə danışır, digəri isə hekayəsini o qədər valehedici şəkildə danışır ki, ziyarətçilər ona təşəkkürlər yazır. Rəhbərlik üçün bu, həvəsləndirici ödənişlərin hesablanmasının səbəbi ola bilər.

- Yüksək nəticələr və iş intensivliyi üçün. İşçi həmkarlarından eyni vaxtda və eyni imkanlarla daha çox iş görür. Məsələn, o, məhsuldarlığı artıran digər iş üsullarından istifadə edir.

- Uzun müddət davamlı iş üçün. Bu formula uzun müddətdir şirkətin maraqlarına baxan və öz hesabına məzuniyyətə getməyən təcrübəli işçi üçün ən uyğundur.

- Çətin iş üçün. Belə bir bonus həmişə öz vəzifələrini vicdanla yerinə yetirən bir işçinin ildönümü ilə əlaqəli birdəfəlik bonus ola bilər və ya məsələn, ilin sonunda hesablana bilər.

- Əmək vəzifələrini vaxtında yerinə yetirdiklərinə görə. Təşkilat mühüm və çox vaxt aparan bir layihə həyata keçirirsə və işçi onun vaxtında və lazımi formada çatdırılmasında mühüm rol oynayırsa, bu tərtib xüsusilə uyğundur.

- Vacib birdəfəlik tapşırığın yüksək keyfiyyətlə yerinə yetirilməsi üçün. Məsələn, bir işçi həlledici danışıqlarda müvəffəqiyyətlə iştirak etdi, bu danışıqlarda rol oynadı, ezamiyyətə getdi və şirkət adından orada müqavilə bağladı və müəyyən bir problemdən çıxış yolu tapdı.

- Rasionallaşdırma təklifi üçün, uzunmüddətli plan üçün. İşçinin analitik bacarıqları və uzaqgörənliyi də mükafatlandırıla bilər.

- Pula qənaət etmək üçün. Mükafatlandırıla bilən xüsusi istedad, rəhbərlik tərəfindən əvvəlcə büdcədə nəzərdə tutulduğundan daha az pula layihənin həyata keçirilməsidir.

- Mükafat müvəffəqiyyətlə həyata keçirilən və həyata keçirilən layihənin nəticələrinə əsasən verilir.

Yaxşı işəgötürən həmişə xatırlayır ki, bonus şirkətin gələcəyinə bir növ sərmayədir, çünki işləmək üçün belə motivasiya bütün komanda üzvlərinə onların hər birinin rəhbərlik üçün vacib və dəyərli olduğunu başa salır.

Fəsil 6.

İŞÇİLƏRİN CARİ VƏ BİRDƏFƏK HƏVVƏLƏNMƏSİNİN TƏŞKİLİ

Bonusların mahiyyəti, məqsədləri və prinsipləri

İşçilər

İş nəticələrinin yaxşılaşdırılmasına işçilərə müxtəlif təsir üsulları vasitəsilə nail olmaq olar. Onların arasında ən vacibi əmək nəticələrinə görə işçilərə verilən əlavə maddi mükafatdır, mükafatlar. Mükafat anlayışı (lat. mükafat - mükafatı) müxtəlif fəaliyyət sahələrində istifadə olunur. Hədiyyə - Bu, hər hansı bir fəaliyyət sahəsində xüsusi nailiyyətlər və ya xidmətlər üçün həvəsləndirmə tədbiridir. Əmək məhsuldarlığının yüksəldilməsi, elmi-texniki nailiyyətlərin istehsalata tətbiqi, maddi, əmək və enerji resurslarına qənaət, məhsulun keyfiyyətinin yüksəldilməsi, texnoloji şəraitə dəqiq riayət edilməsi kimi yüksək kəmiyyət və keyfiyyət nəticələrinə görə işçilərin maddi həvəsləndirilməsi formalarından biridir. , avadanlıqların saz vəziyyətdə saxlanılması və s.

Əsas bonusun məqsədi – personalın əmək fəaliyyətini stimullaşdırmaqla müəssisənin səmərəliliyinin artırılması. İşçilərə bonus ödənişləri aşağıdakılara əsaslanır prinsiplər:

· mükafatların ölçüsünün və fərqinin ədalətliliyi və əsaslılığı;

· əmək fəaliyyətinin yüksək yekun nəticələrinə nail olmaqda işçilərin maddi marağı, əmək nəticələrinə fərdi və kollektiv maddi marağın vəhdəti;

· yaradıcı təşəbbüsün, məsuliyyətin, əməyin, məhsulların, işlərin və xidmətlərin yüksək keyfiyyətinə nail olmağın həvəsləndirilməsi;

· bonus ödənişlərinin həcminin müəyyən edilməsinin asanlığı;

· işçilər üçün onların iş səyləri və mükafatlandırma arasında əlaqəni başa düşmələri üçün aydınlıq və əlçatanlıq;

· çeviklik – maddi həvəsləndirmələrin məqsəd və vəzifələrinin dəyişdirilməsi ilə bonus sisteminin dəyişdirilməsi;

· əməyə maddi və mənəvi həvəsləndirmələrin məcmusu kimi həvəsləndirmənin təbliği.

Eyni işçi qrupunun çoxsaylı bonus sistemləri üzrə mükafatlandırılması uyğun deyil, çünki onlardan biri üçün hədəflərə çatmamaq digərlərinin artıqlaması ilə kompensasiya ediləcək və bonus orta zəmanətli əlavə xarakteri daşıyacaqdır. qazancın bir hissəsi, onun stimullaşdırıcı təsirini kəskin şəkildə azaldır.

Müasir şəraitdə əmək haqqının təşkilinin elementi, qazancın çevik hissəsi kimi mükafatların rolu artır, onu işin nəticələrindən, keyfiyyətindən və səmərəliliyindən asılı olaraq fərdiləşdirməyə imkan verir.

Bonus reqlamentinin hazırlanması, onun əsas elementləri

Hazırda nə qüvvədə olan əmək qanunvericiliyi, nə də mərkəzləşdirilmiş qaydada qəbul edilmiş qaydalar təşkilatda işçilər üçün mükafatlar haqqında müddəaları tənzimləyir. Bununla yanaşı, Sənətə uyğun olaraq. Rusiya Federasiyasının Əmək Məcəlləsinin 144-cü maddəsinə əsasən, işəgötürən işçilərin nümayəndəlik orqanının rəyini nəzərə alaraq müxtəlif bonus sistemləri, həvəsləndirici ödənişlər və müavinətlər yaratmaq hüququna malikdir. Bu sistemlər kollektiv müqavilə ilə də yaradıla bilər.

Bir qayda olaraq, mükafat reqlamentinin hazırlanması daxili istehsalat idarələrinin rəhbərləri tərəfindən həyata keçirilir. Bu, istehsal fəaliyyətinin xüsusiyyətlərini, şöbənin qarşısında duran vəzifələri, istifadə olunan əmək haqqının forma və sistemlərinin xüsusiyyətlərini nəzərə almağa imkan verir. Hazırlanmış müddəalar müəssisə rəhbəri və həmkarlar ittifaqı komitəsi ilə razılaşdırıldıqdan sonra qəbul edilir ki, bu da onların müəssisənin məqsədlərinə və işçilərin sosial müdafiəsi tələblərinə uyğunluğunu təmin edir. Yeni kollektiv müqavilə bağlanarkən bonuslar haqqında müddəalara yenidən baxılmalıdır. Bu, onları müəssisənin istehsal-maliyyə fəaliyyətindəki dəyişikliklərə, işçilərin əmək fəaliyyətinin stimullaşdırılması zamanı yeni təlimatların yaranmasına uyğun olaraq tənzimləməyə imkan verir.

Bonus sisteminin əsas elementləri bunlardır: bonus reqlamentində öz əksini tapanlar bunlardır: bonus göstəriciləri və şərtləri; bonusların ödənilməsi mənbələri. Mükafatlar haqqında əsasnamədə mükafatların məbləği (miqyası) və vaxtı, habelə mükafat alan işçilərin dairəsi də müəyyən edilmişdir.

Bonusların göstəriciləri və şərtləriəsas və əlavə bölünür. Seçim əsas göstəricilər bonus sisteminin məqsədi ilə müəyyən edilir, onların yerinə yetirilməsi, habelə əsas şərtlərə uyğunluğu bonusun alınması üçün məcburidir. Əsas göstəricilər və şərtlər yerinə yetirilmədikdə, bonus verilməyəcək. Əlavə göstəricilər Və şərtlər Onlar bir çox cəhətdən əsas göstəricilərin əldə edilməsinin fəaliyyətin digər aspektlərinin zərərinə həyata keçirilməsinə imkan verməyən “korrektor” rolunu oynayırlar. Əlavə göstəricilərin və şərtlərin yerinə yetirilməsi bonusun tam şəkildə alınması üçün əsasdır, onlar yerinə yetirilmədikdə bonusun həcmi azalır.

Bonus dərəcələri ola bilər mütləq(təbii, şərti təbii, əmək və xərc ölçü vahidləri ilə ifadə edilir) və qohum(nisbətlər, faizlər, indekslər).

Bonus göstəricilərini kəmiyyət və keyfiyyətə bölmək vacibdir. TO kəmiyyət göstəriciləri mükafatlara aşağıdakılar daxildir: məhsul buraxılışı və əmək məhsuldarlığının artırılması üzrə istehsal planlarının yerinə yetirilməsi və artıqlaması, texniki cəhətdən əsaslandırılmış norma və qaydaların yerinə yetirilməsi və s. Keyfiyyət göstəriciləri yalnız məhsulların keyfiyyətinin yaxşılaşdırılmasını deyil, həm də müəssisənin digər texniki-iqtisadi göstəriciləri ilə bağlı müsbət dəyişiklikləri əks etdirir. Bu göstəricilərə aşağıdakılar daxildir: məhsulların əmək tutumunun azaldılması, xammal, material, yanacağa, alətlərə və digər maddi sərvətlərə müəyyən edilmiş normativlərlə müqayisədə qənaət; xammal, yanacağın, enerjinin, əməyin keyfiyyət amilinin standartlaşdırılmış itkilərinin azaldılması. Əgər bonus sistemi bonusların keyfiyyət göstəricilərini qəbul edirsə, onda bu sistemin işləmə şərtləri kəmiyyət xarakteristikası olmalıdır. Əksinə, əgər bonus göstəriciləri kəmiyyət xarakterlidirsə, onda bonus sisteminin şərtləri müvafiq keyfiyyət səviyyəsinə nail olmaq üçün tələbləri əks etdirməlidir.

Əsas bonusların ödənilməsi mənbələriəmək haqqı fondu, müəssisənin mənfəəti, dövriyyə vəsaitlərinə, xammallara, yanacaqlara, enerjiyə qənaətdir.

Bonus tərəzi konkret göstəricilərin və şərtlərin yerinə yetirilməsini və ya yerinə yetirilməməsini bonusun ölçüsü (faizi) və ya onun artırılması və ya azalmasının məbləği ilə əlaqələndirmək.

Bonuslar dairəsi bu bonus sistemi çərçivəsində mükafatlandırılan işçilərin kateqoriyalarını müəyyən edir.

Məqsədinə uyğun olaraq bonusların müxtəlif təsnifatlarından və bonus sistemlərindən istifadə olunur. Beləliklə, həvəsləndirmə sistemində istifadə olunan göstəricilərin sayından və bonus şərtlərindən asılı olaraq, var sadə Və mürəkkəb sistemlər, ayrı-ayrı işçilərə və ya onların qruplarına münasibətdə həvəsləndirmə sisteminin tətbiqindən asılı olaraq— fərdi və qrup.

Mükafatlar haqqında əsasnamə müəssisə və onun struktur bölmələri, habelə işçilərin müəyyən kateqoriyaları, vəzifələr, peşələr, ayrı-ayrı peşələrin ixtisas qrupları üçün hazırlana bilər. Bonuslar müxtəlif tezliklərdə ödənilə bilər: bir ay, rüb, yarımil, bir il üçün, bu, istehsalın və əməyin təşkilinin xüsusiyyətlərindən, cari uçot və hesabatdan asılıdır.

Bonuslar haqqında Əsasnamənin hazırlanması qısamüddətli, ortamüddətli, uzunmüddətli və ya xüsusi məqsədlərin müəyyən edilməsini nəzərdə tutur. Qarşıya qoyulan məqsədlərə aşağıdakılardan istifadə etməklə nail olunur bonus sistemləri:əsas performans nəticələri, birdəfəlik bonuslar, xüsusi bonus sistemləri üçün. Əsas performans nəticələri üçün bonuslar deyilir cari,ödənişlər aylıq edilir, birdəfəlik bonus - bir dəfə, ilin sonunda ödənişi nəzərdə tutur. Xüsusi mükafat sistemləri konkret növ maddi ehtiyatlara qənaət etməyə, yeni texnikanın, texnologiyanın yaradılmasına və tətbiqinə, konstruksiyaların və texniki xarakteristikanın dəyişdirilməsinə, habelə bu nəticəyə nail olmaq üçün vaxta yönəldilmiş fəaliyyətin nəticələrini nəzərə alır.

Müəssisənin səmərəliliyi, dəyişən bazar şərtlərinə tez cavab vermək qabiliyyəti və rəqabət qabiliyyəti əsasən seçilmiş sistemin etibarlılıq dərəcəsindən asılıdır.

· bonus göstəriciləri müəssisənin problemlərinin həllinə yönəldilməlidir;

· daha yüksək intensivliyə görə daha yüksək əmək haqqını təmin edən bonus göstəricilərini qiymətləndirmək lazımdır;

· göstəricilərin sayı və bonus şərtləri, bir qayda olaraq, üçdən çox olmamalıdır;

· göstəricilər və bonus şərtləri arasında heç bir ziddiyyət olmamalıdır;

· bonusun müəyyən edilməsi üsulu və bonus miqyası kifayət qədər sadə olmalıdır;

· bonus göstəricilərinin gərginliyi vaxtaşırı yoxlanılmalıdır;

· mükafat alan işçilərin dairəsi onların mükafat göstəricilərinə təsiri ilə müəyyən edilməlidir;

· mükafatların tezliyi işçiləri öz fəaliyyət göstəricilərini təkmilləşdirməyə daim həvəsləndirməlidir;

· mükafatların ödənilməsi mənbələri mükafatların göstəricilərinə və mənbələrinə uyğun olmalı və mükafatların ödənilməsi üçün zəruri olan maliyyə resurslarına olan tələbatı tam ödəməlidir;

· bonus sistemi iqtisadi cəhətdən əsaslandırılmalıdır ki, bu da onun tətbiqinin səmərəliliyinin qiymətləndirilməsi ilə təsdiqlənir.

Bonus qaydaları hazırlayarkən onlara daxil etmək məqsədəuyğun görünür üç mərhələli prinsip, inkişaf etmiş bazar iqtisadiyyatı olan ölkələrin müəssisələrində geniş yayılmışdır, buna görə aşağıdakılar zəruridir:

1) birinci mərhələdə bütün müəssisənin fəaliyyətini xarakterizə edən göstəricilərin yerinə yetirilməsinə görə mükafatlar verilir;

2) struktur bölmələri səviyyəsində ikinci mərhələdə, mükafatlar verilərkən, onların fəaliyyətini xarakterizə edən konkret göstəricilərdən istifadə edin: mühasibat uçotu üçün - müəssisədən vergilərin minimuma endirilməsindən ibarət olan öz xidməti vəzifələrini yüksək peşəkar səviyyədə yerinə yetirmək; satış şöbəsi üzrə - müəssisənin cari hesabına vəsaitlərin daxil olması planının yerinə yetirilməsi; nəqliyyat şöbəsi üçün - malların göndərilməsi planının yerinə yetirilməsi və s.;

3) üçüncü mərhələdə fərdi işçinin əmək fəaliyyətinin səmərəliliyini xarakterizə edən fərdi göstəricilərin yerinə yetirilməsi üçün bonuslardan istifadə edin.

Bonus işçilərin əmək haqqını formalaşdıran ən çevik elementlərdən biridir. Tarif dərəcələrindən və rəsmi maaşlardan fərqli olaraq, bonus zəmanətli ödəniş deyil, onun ölçüsü bir çox amillərdən asılı olaraq əhəmiyyətli dərəcədə dəyişə bilər. Aşağıdakılar yerinə yetirildikdə mükafat ən böyük təsirə malik olacaq: tələblər:

· işçilər mükafatların göstəriciləri və şərtləri, habelə mükafatlandırma sisteminin digər aspektləri haqqında vaxtında və hərtərəfli məlumatlara malik olmalıdırlar;

· Müəyyən bonus sistemlərindən istifadə etməklə təşkilatın əldə etmək istədiyi nəticələrə aydın diqqət yetirilməlidir, bu nəticələr və alınan mükafatlar arasında işçilər üçün asan başa düşülən əlaqə olmalıdır;

· mükafatların göstəriciləri və şərtləri təhlükəsizlik qaydalarına, sanitar-gigiyena norma və normalarına riayət olunmaqla qanunvericilik bazasının tələblərinə və texnoloji prosesin şərtlərinə tam uyğun olmalıdır.

Müəssisələrin təcrübəsi göstərir ki, mükafat, bir qayda olaraq, yalnız işçinin işinin nəticələrinə uyğun olaraq deyil, həm də müəyyən bir müəssisədə davamlı iş təcrübəsinin müddəti nəzərə alınmaqla müəyyən edilir, buna görə də mükafat müddəaları və əmək haqqı. müəssisədə qüvvədə olan müddəalar tam uyğunluğa uyğun olmalıdır.

Bonus sistemində bir neçə müddəa ola bilər O bonuslar. Bir bonus sistemi ilə bağlı müddəalar onun əsas xüsusiyyətlərini əks etdirən elementləri ehtiva edir. Mükafatlar haqqında müddəaların məzmunu əməyin həvəsləndirilməsinin konkret vəzifələri və şərtləri ilə müəyyən edilir.

Ərizə

MÜƏYYƏN MÜDDƏT ÜÇÜN FƏALİYYƏTİN NƏTİCƏLƏRİNİN QİYMƏTLƏNDİRİLMƏSİ ÜÇÜN GÖSTƏRİŞ KARTLARININ YARADILMASI VƏ İSTİFADƏ PROSEDÜRÜ

Əsas terminlərin lüğəti

Köməkçi vahidlər- nəticəsi zavodun əsas bölmələrinin saxlanılması olan müəssisənin bölmələri.

Mükafat qrupu- eyni mükafat şərtləri müəyyən edilmiş vəzifələr qrupu.

Qrup göstəriciləri- bir struktur bölmənin və ya bütövlükdə müəssisənin işçilərinin əməyinin səmərəliliyini və səmərəliliyini qiymətləndirmək üçün bu qrup üçün qarşıya qoyulmuş ümumi məqsədlərə nail olma dərəcəsini ölçməyə yönəlmiş göstəricilər. Qrup göstəricisi (adətən kəmiyyət) müəyyən bir qrupun bütün işçiləri üçün ümumidir. Ümumi qiymətləndirmədə qrup göstəricilərinin payı hər bir vəzifə qrupu üzrə ayrıca müəyyən edilir.

Performansın Qiymətləndirilməsi Aralığı- mükafatın ölçüsünün müəyyən edildiyi kəmiyyət göstəricisinin dəyərləri (minimumdan maksimuma qədər).

Fərdi göstəricilər- onun qarşısına qoyulan məqsədlərə nail olmaq dərəcəsini ölçmək üçün istifadə olunan fərdi işçinin effektivliyini və səmərəliliyini qiymətləndirmək üçün göstəricilər. Fərdi göstəricilər həm kəmiyyət, həm də keyfiyyət ola bilər.

Vəzifə üçün İş Performansı Hesab Kartı (Daha- bal kartı) - çəkisini, fəaliyyətinin qiymətləndirilməsi diapazonunu, hesablama metodologiyasını, qiymətləndirmə obyektlərini, hesablama üçün məlumat mənbələrini göstərən, müəyyən bir vəzifənin əsas məsuliyyət sahələrinə uyğun gələn göstəricilər toplusu.

Keyfiyyət (ekspert) göstəriciləri- işçinin tutduğu vəzifədə fəaliyyətini qiymətləndirmək üçün nəzərdə tutulmuş, bir neçə şəxsin (ekspertin) ekspert rəyi əsasında həyata keçirilən göstəricilər. Keyfiyyət göstəriciləri əmək nəticələrinin ekspert qiymətləndirilməsinin aparılması metodologiyasına uyğun olaraq hesablanır.

Kəmiyyət məlumatları- müəyyən ölçü vahidləri ilə ifadə edilmiş qiymətləndirmə dövrü üçün şirkətin fəaliyyəti haqqında məlumatlar. Kəmiyyət göstəricilərini hesablamaq üçün istifadə olunur.

Kəmiyyət göstəriciləri- məqsədli nəticəyə nail olma dərəcəsini əks etdirən göstəricilər; fiziki və ya pul vahidlərində, habelə nisbi formada ifadə edilir. Kəmiyyət göstəriciləri üçün hesablama metodologiyası və məlumat mənbələri hər bir mövqe üçün fərdi bal kartında göstərilir.

Qiymətləndirmə obyekti- ekspert qiymətləndirilməsi meyarlarından biri, əmək nəticələrinin keyfiyyət göstəricisi. Hər bir obyekt ayrıca qiymətləndirilir. Şirkətin fəaliyyətinin qiymətləndirilməsi sistemi adətən bir ekspert göstəricisi üçün iki-beş qiymətləndirmə obyektindən istifadə edir.

Əsas bölmələr- nəticəsi kommersiya məhsullarının istehsalı olan müəssisənin bölmələri.

Hesabat dövrü- əməyin nəticələrinin qiymətləndirilməsinin aparıldığı dövr (ay, rüb, il).

Qiymətləndirilə bilən- əməyin səmərəliliyinin qiymətləndirilməsi sisteminə daxil edilmiş vəzifəni tutan şirkət işçisi. Onun hesabat dövründə bu vəzifədə fəaliyyəti qiymətləndirilməlidir.

Qiymətləndirici (ekspert)- əmək fəaliyyətinin qiymətləndirilməsi sisteminə ekspert kimi daxil edilmiş şirkət işçisi. Qiymətləndirilən işçinin daxili və/və ya xarici müştərisidir (əmək nəticələrinin istehlakçısı).

Əmək fəaliyyətinin qiymətləndirilməsi göstəriciləri- ayrı-ayrı işçinin, şöbələrin və bütövlükdə şirkətin səmərəliliyinin və səmərəliliyinin göstəriciləri. Fəaliyyət göstəriciləri qrup və fərdi, kəmiyyət və keyfiyyət göstəricilərinə bölünür.

Bonus (dəyişən mükafat)- həm müəyyən bir işçinin işinin nəticələrindən, həm də bütövlükdə şirkətin planlaşdırılan nəticələrinə nail olunmasından asılı olaraq əlavə mükafat.

N-1 səviyyəli işçilər- müəssisənin direktoruna bilavasitə tabe olan işçilər.

N-2 səviyyəli işçilər- sahə müdirlərinə bilavasitə tabe olan işçilər.

N-3 və daha aşağı səviyyədə olan işçilər- aşağı səviyyəli rəhbərlərə və sıravi işçilərə tabe olan işçilər.

Göstəricinin faktiki dəyəri- hesabat dövrü üçün əmək nəticələrinin qiymətləndirilməsi üçün göstərici xəritəsində verilmiş hesablama metodologiyasına uyğun olaraq hesablanmış kəmiyyət göstəricisinin dəyəri.

1. Əmək nəticələrinin qiymətləndirilməsi üçün göstəricilər xəritəsi (I)

Razılaşdı:

Baş müəllim _____________________

Qeyd:

1. Əsas bölmələr üçün iki növ qrup göstəricisindən istifadə etmək tövsiyə olunur: müəssisə göstəricisi və bölmə göstəricisi. N-3 və yuxarı səviyyələrdə olan vəzifələr üçün müəssisə qrupu göstəricisindən, aşağı səviyyələrdə olan vəzifələr üçün isə şöbə göstəricisindən istifadə olunur.

Bəzi hallarda, qrup göstəricisi əvəzinə "məcburi şərtlər" parametrindən istifadə edilə bilər, bunun altında bu göstərici üçün mükafat alqoritmlər vasitəsilə hesablanmır, lakin müəyyən bir ədədi ifadədə təyin olunur. Məsələn, yuxarıdakı mükafat kartıdır.

2. Bonusların hesablanması nümunəsi: fərz edək ki, standartlara uyğunluq 125,5% təşkil edib.

Beləliklə, mükafatın məbləği 12,75% təşkil edib.

Köməkçi bölmələr üçün, işçinin tutduğu vəzifə səviyyəsindən asılı olmayaraq, qrup göstəricisi (və ya şərti) kimi bütün müəssisənin fəaliyyət göstəricisi istifadə olunur.

3. Fərdi göstəricilər müəyyən edilmiş vəzifəni tutan qiymətləndirilən işçinin əsas məsuliyyət sahələrinə uyğun olaraq müəyyən edilir. Hər bir fərdi göstəricinin çəkisi 10-60% aralığında təyin edilməlidir. İstisna hallarda, parça işçiləri üçün fərdi göstəricinin çəkisini 10-90% aralığında təyin etməyə icazə verilir.

4. Hər bir kəmiyyət göstəricisi üzrə fəaliyyətin qiymətləndirilməsi diapazonu əvvəlki dövrlərin statistik məlumatları əsasında müəyyən edilir. Belə bir nümunə ən azı dörd dövrü əhatə etməlidir. İl üçün nümunənin orta dəyəri bonus şkalasının maksimum dəyəri kimi qəbul edilir.

Keyfiyyət (ekspert) göstəricisi üçün onun mahiyyətini açan qiymətləndirmə obyektlərini təqdim etmək lazımdır. Fəaliyyətin qiymətləndirilməsi sistemi adətən hər bir göstərici üçün iki-beş qiymətləndirmə obyektindən istifadə edir. Həmçinin bu göstəricinin sütununda ümumi qiymətləndirmədə fikirlərinin çəkisini göstərən qiymətləndiricilərin siyahısı verilmişdir.

Fəaliyyətin qiymətləndirilməsi göstəriciləri kartı (II)

Daha böyük görünüş üçün şəkilə klikləyin

5. Peer-nəzarət balları beşə qədər artırıla və ya sıfıra endirilə bilər. Mütəxəssislər ekspert qiymətləndirmə anketini doldurur, sonra balın artırılması (azaldılması) üçün əmr verilir.

Beş ballıq ekspert qiymətləndirməsi ilə göstərici üçün maksimum bonus faizi 29,2%-ə yüksəlir. Beləliklə, üçdən fərqli ekspert qiymətləndirməsi ilə göstərici üçün bonus faizi düsturla hesablanır:

|

Ekspert rəyi |

|

Məsələn, şöbə işçilərinə beş ballıq şkala üzrə üç ballıq ekspert reytinqi verildi, sonra 3: 5 x 29,2% = 17,52%.

6. Mükafat kartı qiymətləndirilən işçinin bilavasitə rəhbəri və ya struktur bölməsinin rəhbəri ilə razılaşdırılır.

2. Göstərici üzrə bonus məbləğinin hesablanması qaydaları

Hər bir göstərici üzrə bonusun məbləğinin hesablanması metodologiyası əlavə olaraq ayrıca vərəqdə verilmişdir. əməyin nəticələrinin qiymətləndirilməsi üçün göstəricilər xəritəsi və ona uyğun olaraq.

Kəmiyyət göstəricisi əsasında bonusun ölçüsünü hesablamaq üçün aşağıdakı metodologiyadan istifadə etmək olar. Fəaliyyətin qiymətləndirilməsi diapazonu bərabər sayda intervallara (adətən 4-dən 10-a qədər) aşağıdakı kimi bölünür: birincisi, performansın qiymətləndirilməsi diapazonunun ortası və göstərici üzrə müvafiq orta bonus müəyyən edilir:

Aralığın ardıcıl bölünməsi nəticəsində intervalların n-ci sayını alırıq: , ... .

Fəaliyyətin qiymətləndirilməsi diapazonu məhdud sayda bərabər intervallara bölündükdən sonra göstərici üçün bonusun ölçüsü aşağıdakı qaydaya uyğun olaraq müəyyən edilir:

x n = b və daha çox

Qrafik olaraq bu şəkildə təqdim edilə bilər:

Misal. Müəyyən bir dövr üçün işçinin orta mükafat faizi 20% təşkil edir. Göstəricinin çəkisi 30%, performansın qiymətləndirilməsi diapazonu 80-120% təşkil edir. Bu halda, fəaliyyətin qiymətləndirilməsi diapazonunu dörd intervala bölmək məqsədəuyğundur: , , , .

Bu göstərici üçün maksimum bonus məbləği olacaq:

Boşluq üçün -

| 2 | X | 2 x 20% x 30% | = 4,8%. |

Fasilələr üçün mükafat məbləğini intervallarla bənzətməklə hesablayın.

Göstəricinin faktiki dəyərləri 80% -dən az olduqda, mükafat 0%, 120% -dən çox olanlar üçün isə 12% olacaqdır.

Beləliklə, bu nümunədə mükafatın ölçüsü aşağıdakı sxemə uyğun olaraq müəyyən edilir:

3. Fəaliyyətin qiymətləndirilməsi göstəriciləri xəritəsinə əlavə (I)

Daha böyük görünüş üçün şəkilə klikləyin

Qeyd:

1. Bonusun ölçüsünü keyfiyyət göstəricisi əsasında hesablamaq üçün kəmiyyət göstəricisi əsasında bonusun ölçüsünün hesablanması metoduna oxşar metodologiyadan istifadə etmək tövsiyə olunur.

Qrafik təmsil:

2. Dövr üzrə ümumi mükafat hər bir göstərici üzrə faktiki mükafat dəyərlərinin cəmi (faizlə) kimi hesablanır.

Fəaliyyətin qiymətləndirilməsi göstəriciləri xəritəsinə əlavə (II)

Daha böyük görünüş üçün şəkilə klikləyin

1. Hesabat dövrü üçün ödənilməli olan mükafat məbləğinin hesablanması qaydası.

Əmək və əməkhaqqı şöbəsinin (ƏƏT) işçiləri qrup və fərdi göstəricilərin yerinə yetirilməsinə dair struktur bölmələrinin rəhbərləri tərəfindən müəyyən edilmiş qaydada verilmiş arayışlar əsasında hesabat dövrü üçün ödənilməli olan mükafatın məbləğini hesablayırlar.

OTiZ işçiləri mükafatın faktiki məbləği (göstəricilər də daxil olmaqla) barədə məlumatı müəyyən edilmiş qaydada daha sonra şirkətin işçilərinə çatdırmaq üçün işçinin bilavasitə rəhbərinə təqdim edirlər.

2. Hesabat dövrü üçün əmək nəticələrinin qiymətləndirilməsi üçün göstərici kartlarına yenidən baxılması qaydası.

Dəyişikliklərin edilməsi üçün əsasdır fəaliyyətin qiymətləndirilməsi göstərici xəritəsi edir:

işçinin (işçilər qrupunun) əsas funksiyalarının dəyişdirilməsi, yenidən təşkil edildikdə, təşkilati strukturun dəyişdirilməsi, kadrların buraxılması və s.;