Gömrük statistikasında əsas göstəricilərin təhlili. Gömrük və digər ödənişlərin statistikasının yaradılması texnologiyası

53.Gömrük və digər ödənişlərin statistikasının yaradılması texnologiyası. Performansgömrük ödənişlərinin dövlət orqanlarına köçürülməsinə dair yekun məlumatlaridarəetmə.

Statistikanın yaradılması texnologiyası var. ödənişlərə 3 komponent daxildir:

Gömrük ödənişlərinin hesablanması və alınması haqqında ilkin məlumat mənbəyi kimi yük gömrük bəyannamələri;

xarici ticarət fəaliyyəti iştirakçılarının pul vəsaitlərinin daxil olması haqqında bank hesabları, habelə ödəniş sənədləri haqqında məlumatlar;

Orada statistik hesabat formaları. və oradakı ödənişlərin statistikasında mühüm alət olan digər ödənişlər.

Ödənişlər üzrə statistik hesabatın yaradılmasının vacibliyi t/o-nun işində fiskal funksiyanın mühüm rolu ilə bağlıdır. Bundan əlavə, aylıq t/o dövlət orqanlarına orada ödənişlərin qəbulu haqqında məlumat verir. idarəetmə.

Ödənişlərə dair bütün məlumatları nəzərə almaq üçün Federal Gömrük Xidmətinin t/o hesabatı üzrə əsas əmri ödənişlər üzrə statistik hesabatın bir neçə formasını ehtiva edir. formalardan biri oradakı hər bir ödəniş növü üçün FCS hesablarında vəsaitlərin hesablanmasından daxil olmasına qədər vəsaitlərin hərəkətini göstərir. Bütün məbləğlər rublla göstərilir və dollarla təkrarlanır.

Ayrı bir ödəniş hesabatı forması mal kimi qeydiyyata alınmış nəqliyyat vasitələrinə aiddir. Nəqliyyat vasitələri mühərrik ölçüsünə görə bölünür, qanuni Və fiziki şəxslər. Ödəniləcək rüsumların, vergilərin və rüsumların rublla məbləği, həmçinin cərimələr və qəpiklər haqqında məlumatlar göstərilir.

Hər ay FCS Maliyyə Nazirliyinə vəsaitlərin köçürülməsi ilə bağlı yekun məlumatları təqdim edir. Məlumatlar aylıq hesabat şəklində ötürülür. Bu hesabat hesabat ayı üçün məlumatları və hesabat ilinin əvvəlinə olan məcmu cəmini ehtiva edir. Hesabatda daxil olan ödənişlərin ümumi məbləği, o cümlədən növləri üzrə göstərilir: ƏDV, aksiz vergisi, gömrük rüsumları.

Maliyyə Nazirliyinin Federal Gömrük Xidmətinin fəaliyyətinin monitorinqi funksiyasını həyata keçirməsi üçün hesabatda planlaşdırılan səviyyə, faktiki olaraq büdcəyə köçürülmüş vəsaitlər haqqında məlumatlar, planlaşdırılan hədəflərdən sapmalar barədə məlumatlar göstərilir. Plan tapşırığının yerinə yetirilməsi faizi hesablanır. Alınan ödənişlərin ümumi həcmində ayrı-ayrı ödəniş növlərinin strukturu (hər bir növün payı) haqqında məlumatlar verilir.

54. Gömrük və digər statistik məlumatların təhlilinin əsas göstəriciləri və sahələriödənişlər.

Məlumatların təhlilinə ehtiyac, şirkətin ödənişləri ilə bağlı faktiki məlumatlara əsaslanaraq xüsusi idarəetmə qərarlarının qəbulu üçün analitik dəstəkdən qaynaqlanır.

Ödəniş təhlilinin məqsədləri bunlardır:

həm büdcə qəbul edilərkən, həm də iqtisadi proqnoz tərtib edilərkən müəyyən edilmiş planlaşdırma hədəflərinin elmi əsaslılığının təmin edilməsi;

Müəyyən edilmiş tapşırıqların yerinə yetirilməsinin qiymətləndirilməsi;

Pul köçürmələrinin tamlığının qiymətləndirilməsi;

ölkə büdcəsinin doldurulması üçün ehtiyatların müəyyən edilməsi;

t/o-nun fiskal funksiyasının effektivliyinin qiymətləndirilməsi;

Oradakı ödəniş statistikası göstəriciləri ümumi məlumatları əks etdirir, yəni. orada həm bütövlükdə, həm də hər hansı təsnifatın hər bir elementi üzrə ödənişlərin məbləği.

M/O-nun fəaliyyətini qiymətləndirmək üçün nisbi göstəricilərdən istifadə olunur:

- orada yığılan və hesablanmış ödəniş məbləğlərinin nisbəti. Göstərici vəsaitlərin yığılmasının tamlığını qiymətləndirir.

- orada köçürülən və yığılan ödənişlərin nisbəti. Pul köçürmələrinin tamlığı.

- alınan və köçürülən vəsaitlərin nisbəti. vəsaitin daxil olmasının tamlığı.

Hər 3 göstərici haqqında danışırıqsa, onda onların dəyərləri 0-1 aralığında dəyişməlidir. lakin çox vaxt bu göstəricilərin dəyərləri 1-dən artıq olur. Bu, əvvəlki dövrlərdən əlavə yığım və ya əlavə köçürmə baş verən hesabat dövründə baş verir.

Yuxarıda göstərilən nisbi göstəricilərə əlavə olaraq, TT-nin fəaliyyətinin qiymətləndirilməsi aşağıdakı göstəricilər üzrə aparılır:

Vergitutmanın şərti faktiki səviyyəsi = orada alınan ödənişlərin məbləğinin dövr üçün mal axınının dəyərinə nisbəti.

Köçürmələrin düzgünlüyünə, vaxtında və tam olmasına nəzarətin effektivliyi aşağıdakı göstəricilərdən istifadə etməklə qiymətləndirilir:

Büdcəyə köçürülən vəsaitlərin ümumi məbləği;

Orada ödənişlərin və cərimələrin ödənilməsi üçün yaranan borc məbləğinin büdcəyə köçürülən vəsaitlərin ümumi məbləğində xüsusi çəkisi.

Ödəniş statistikası məlumatlarının təhlilinə ümumi yanaşma Federal Gömrük Xidməti tərəfindən təsdiqlənir və t/o-nun fəaliyyətinin təhlili metodologiyasına daxil edilir.

Təhlilin əsas statistik üsulları dinamikanın təhlili, orada ödənişlərin strukturunun təhlili və orada ödənişlərin yığılmasına təsir edən amillərin öyrənilməsidir.

Orada ödənişlərin strukturunun öyrənilməsi oradakı ödənişlərin statistikasında ən vacib məsələlərdən biridir. Bu onunla əlaqədardır ki, ayrı-ayrı elementlər, xüsusilə ödəniş növləri üzrə təsnifatlar inzibati qərarla ləğv edilə bilər. (Məsələn, 1996-cı ildə ixrac rüsumları ləğv edildi. Təsnifatın bu elementinin ləğvi bir tərəfdən oradakı ödənişlərin bütün strukturunda əhəmiyyətli dəyişikliklərə, digər tərəfdən isə strukturun dəyişməsinə səbəb oldu. onun hər bir elementindən.)

Ödənişlərin yığılması bir çox amillərdən təsirlənir:

İnflyasiya və onun dinamikası;

Valyuta məzənnələrində dəyişikliklər;

Rusiya Federasiyasının xarici ticarətinin əmtəə və coğrafi strukturunda dəyişikliklər;

Tarif və qeyri-tarif məhdudiyyətlərini gücləndirmək və ya zəiflətmək üçün hökumətin tədbirləri;

Dünya bazarlarında bazar vəziyyəti;

Daxili Rusiya bazarında idxal mallarına tələbat. və s.

Bu amilləri təhlil edərək, onlar 2 qrupa bölünür:

- ödənişlərin yığılmasına müsbət təsir edən amillər

- ödənişlərin yığılmasına mənfi təsir göstərən amillər.

(korrelyasiya və reqressiya təhlili üsullarından istifadə olunur)

Bu təhlil əsasında ödənişlərin yığılmasının səmərəliliyinin artırılması və müvafiq tədbirlərin işlənib hazırlanması üçün tövsiyələr hazırlanır.

59. Gömrük hüquqpozmaları statistikasının predmeti və məqsədləri.

Hüquq-mühafizə funksiyası yarımstansiyanın fəaliyyətində ən vacib funksiyalardan biridir. Əməliyyat fəaliyyətinin həyata keçirilməsi üçün zəruri olan məlumatların uçotunu aparmaq. Öz informasiya bazamızın formalaşdırılması və bu məlumatların təhlili bizə xarici iqtisadi fəaliyyətdə və qeyri-ticarət dövriyyəsində kriminal vəziyyətlə bağlı proqnozlar verməyə imkan verir. Və beləliklə, əməliyyat vəziyyətinin pisləşməsini qabaqcadan görmək və qarşısını almaq.

Cinayət statistikası, orada xüsusi statistika bölməsi var. O, inzibati xətalar haqqında işlərin və s/o tərəfindən başlanmış cinayət işlərinin araşdırılmasına idarəetmənin və nəzarətin təşkilinin təkmilləşdirilməsinə kömək etmək üçün nəzərdə tutulmuşdur. Bundan əlavə, oradakı hüquqpozmaların statistikası orada qanun pozuntularına cavab verilməsinin hüquqi mexanizminin işlənib hazırlanması və formalaşdırılması, əməliyyat-axtarış və əməliyyat-axtarış fəaliyyəti təcrübəsinin ümumiləşdirilməsi üçün əsas rolunu oynamalıdır.

6. Kovecses Z. Emosiya Konseptləri. - Nyu York: Springer, 1990.

Kozlova O.V.

Elmi rəhbər: geologiya elmləri namizədi, dosent Kuzmenko N.İ.

GÖMRÜK STATİSTİKASININ RUSİYANIN ƏMLAKƏT STRUKTURUNUN TƏHLİLİNDƏ TƏTBİQİ

Voronej İqtisadiyyat və Hüquq İnstitutu

Açar sözlər: statistika, gömrük statistikası, indekslərin hesablanması üsulu, əmtəə strukturu.

Xülasə: məqalədə Rusiyanın əmtəə strukturunu xarakterizə edərkən gömrük statistikasının elementlərindən istifadəyə dair əsaslandırma və hesablamalar təqdim olunur.

Açar sözlər: statistika Gömrük statistikası, indeksin hesablanması üsulu, məhsulun strukturu.

Annotasiya: Məqalədə Rusiyanın əmtəə strukturunun səciyyələndirilməsində elementlərin gömrük statistikasının tətbiqi üçün arqumentlər və hesablamalar təqdim olunur.

Müasir dünyada xarici iqtisadi əlaqələrin böyük əhəmiyyətini nəzərə alaraq, gömrük işinin tərkib hissəsi olan gömrük statistikası xüsusi əhəmiyyət kəsb edir, xarici ticarətdə baş verən hadisə və proseslərin kəmiyyət aspektlərini öyrənməyə və təhlil etməyə imkan verir. .

Gömrük orqanları Rusiya Federasiyasında gömrük statistikasının aparılmasına cavabdehdirlər. Gömrük statistikasının düzgün aparılması üçün Xarici Ticarət Gömrük Statistikasının Vahid Metodologiyasından istifadə olunur. Metodologiya, statistik mahiyyətcə, Rusiya xarici ticarətinin statistik monitorinqi proqramıdır. O, statistik müşahidənin obyektini, müşahidə obyektini və onu təmsil edən müşahidə vahidlərini xarakterizə edən göstəricilər və işarələr sistemini müəyyən edir, xarici ticarətə dair statistik məlumatların toplanması qaydalarını müəyyən edir və onun sonrakı işlənməsi və təhlili imkanlarını müəyyən edir. Metodologiya statistika sahəsində beynəlxalq standartlara uyğun olaraq hazırlanmışdır

ondan alınan məlumatlar beynəlxalq müqayisələr üçün uyğundur.

Gömrük statistikasının aparılması metodologiyasına uyğun olaraq, bir qayda olaraq, gömrük sərhədindən keçirilən malların uçotu aparılır və xidmətlərin xarici ticarəti nəzərə alınmır. Bundan irəli gələrək, xarici ticarətin gömrük statistikasının tədqiqat obyekti malların xarici ticarəti, habelə ixrac və idxalın coğrafi istiqamətidir. Rusiya Federasiyasının xarici ticarətinin əsas göstəricilərinin hesablanması zamanı indeks metodundan geniş istifadə olunur. Gömrük statistikasında indeks metodunun əsas vəzifəsi gömrük göstəricilərində zamanla baş verən dəyişiklikləri qiymətləndirmək və əsas qanunauyğunluqları müəyyən etməkdir. Dövlətin xarici ticarətinə münasibətdə xarici ticarətin fiziki həcmindəki dəyişiklikləri, dünya bazarında bəzi məhsulların qiymətlərinin dinamikasını, struktur dəyişikliklərinin dinamikasını və s.-ni xarakterizə edən dinamika indeksi daha çox maraq doğurur. Dinamik indeksin ümumi formulunu aşağıdakı kimi yazmaq olar:

burada: x.0 baza dövründə ci obyektin (hadisənin) göstəricisidir;

x1 müqayisə olunan dövrdə ci obyektin (hadisənin) göstəricisidir.

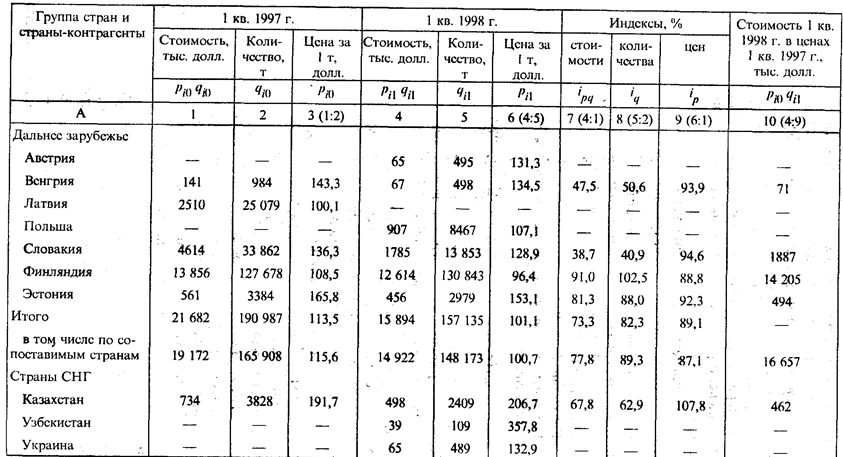

Dinamik indeks düsturundan istifadə edərək, zamanla xarici ticarət dövriyyəsindəki dəyişiklikləri izləyə bilərsiniz. Siz həmçinin əmtəə strukturuna dair statistik məlumatlardan istifadə edə və gömrük statistikasının elementlərinə əsaslanaraq ölkənin, xüsusən də Rusiyanın xarici ticarət fəaliyyətinin səmərəliliyini hesablaya bilərsiniz. 2014-cü il üçün Rusiya Federasiyasının ixrac və idxalının əmtəə strukturunu nəzərdən keçirək və 2013-cü illə müqayisədə təhlil edək (Cədvəl 1).

Cədvəl 1-dəki məlumatlara əsasən, 2013-cü ilin yanvar-noyabr ayları üçün Rusiya ixracının ümumi həcminə nisbətdə Rusiyadan ixrac edilən malların faizini hesablayırıq.

14386551,2, = 0,0177 və ya 1,770%; 340985768.3 1l 812910129.4" e1, e2 = 812910129.4,

0 41946 və ya 41,946%; . 336426832,9 , =041386 və ya 41,386%;

1e2 ", ^ =-, /e3 "

1e3 812910129.4

28173340,5, =0,03466 və ya 3,466%; , 561508<7

"e4 01 LL1L1 ""»P L ""e4" "e

812910129.4 e4 1e5 812910129.4

y = 0,00069 və ya 0,069%; y = ^¿e^ . = 001218 və ya 5 1e6 812910129.4"

1,218%; . = 779590,7 y = 0,00096 və ya 0,096%; ■ = 13240135,9 812910125,4, e7 e8 812910129,4"

Y = 001629 və ya 1,629%; . 372495336 y = 0,04582 və ya 4,582%

I e8 5 1 =-, *e9

2125194 "^5 y = 0,03106 və ya 3,106%. = 5952365,7 UeYu 8129101294" e10 1e11 812910129,4,

Y = 0,00732 və ya 0,732%

Cədvəl 1 - 2014-cü ilin noyabr ayı üçün Rusiya Federasiyasının bütün ölkələrlə ixracının əmtəə strukturu (min ABŞ dolları).

1. Ərzaq məhsulları və kənd təsərrüfatı xammalı (toxuculuqdan başqa) 10 062 688,0 4323 863,3 14386 551,3

2. Mineral məhsullar 309016 903,9 31968 894,4 340985 768,3

3. Yanacaq və enerji məhsulları 305 462 295,8 30964 537,1 336 426 832,9

4. Kimya sənayesi məhsulları, rezin 21181195,6 6992 144,9 28173 340,5

5. Dəri, xəz xammalı və onlardan hazırlanmış məmulatlar 498384,8 63 123,9 561508,7

6. Ağac və sellüloz-kağız məmulatları 7534514,6 2368 009,7 9902 524,3

7. Tekstil, toxuculuq məhsulları və ayaqqabılar 227.669,5 551.921.2 779.590.7

8. Qiymətli daşlar, qiymətli metallar və onlardan məmulatlar 13011261,4 228874,5 13240 135,9

9. Metallar və onlardan məmulatlar 30106568,6 7142 965,0 37249 533,6

10. Maşın, avadanlıq və nəqliyyat vasitələri 14763044.4 10488 903.1 25251 947.5

11. Digər mallar 4214 459,4 1737 906,3 5952 365,7

12. Cəmi: 716078 986,0 96831143,4 812910 129,4

Hesablamalardan xammalın, əsasən yanacaq-energetika məhsullarının (41%) və mineral ehtiyatların (42%) ixracında aydın üstünlük təşkil etdiyini görə bilərik. Beləliklə, Rusiya ixracının hesablamalarına əsasən, aşağıdakı nəticəyə gəlmək olar: ixracın əsasını

Rusiya Federasiyasının təbii sərvətləridir, bunun vasitəsilə əsas vəsaitlər dövlət büdcəsinə daxil olur. Dövlət büdcəsinə daxil olan vəsaitin həcmi bilavasitə dünya bazarında xammalın, xüsusən də neft məhsullarının qiymətindən, başqa ölkələrə ixrac olunan xammalın həcmindən asılıdır. 2013-cü ilin yanvar-noyabr ayları üçün Rusiya idxalını təhlil edək (Cədvəl 2).

Cədvəl 2 - Rusiya Federasiyasından idxalın əmtəə strukturu

2013-cü ilin yanvar-noyabr ayları üçün bütün ölkələr üzrə (min dollar). Bu cür dəyişikliklər üçün əhəmiyyətli fakt planlı iqtisadiyyatda qiymətlərin təhrif edilməsi, habelə iqtisadiyyatın sənaye və istehsal sahələrinin inkişafında prioritet olması idi ki, bunun da nəticəsində 1990-cı ildə maşınqayırma və metallurgiya ixracı təxminən 38 milyon dollar təşkil etmişdir. %, xammalın payı (neft daxil olmaqla) -9%. SSRİ-nin dağılmasından sonra bir çox sənaye və istehsal müəssisələri tam iflasa uğradı, dövlət istehsalı dayandırdı və təbii ehtiyatların ixracı hesabına büdcəsini doldurdu.

Hazırda bu tendensiya getdikcə güclənir və ölkə iqtisadiyyatı son dərəcə həssas və asılı vəziyyətə düşür.

xammaldan. Gömrük statistikasının məlumatları ölkələrin, o cümlədən Rusiyanın əmtəə strukturunun təhlilinə daha ətraflı yanaşmağa kömək edir.

Biblioqrafiya

1. Vasiliev V.L., Qapsalamov A.R. Rusiyanın iqtisadi təhlükəsizliyinin yaxşılaşdırılması üçün institusional mexanizmin formalaşması: problemin ifadəsi // Risklərin idarə edilməsi. 2016. No 4 (80). səh. 10-15.

2. Galkin A.A., Luneva N.A. Rusiya təşkilatlarının xarici mühitində əməliyyat xərclərinin yükünün bölüşdürülməsi // Topluda: Fakültənin XIX Hesabat Elmi-Praktik Konfransının materialları, S.L. İqolkina. 2016. səh. 9-12.

3. Qapsalamov A.R. Ayrı bir bölgənin "iqtisadi möcüzəsinin" mənşəyi (Tatarıstan Respublikasının nümunəsindən istifadə etməklə) // VIII Sytin oxunuşları "Rusiyanın tarixi və mədəni məkanında regional kimlik". Ulyanovsk, 2015. s. 167-173.

4. Qyyazov A.T., Xalmurzayev D.A., Ermatova A.İ., Raimkulov K.A. Sərbəst ticarət şəraitində Qırğızıstan Respublikasının sahibkarlıq strukturlarının fəaliyyətinin ticarət rejimlərinin təhlili // Elm və təhsilin davamlı inkişafı. 2016. No 2. S. 30-39.

5. Kuzmenko N.İ., Salikov Yu.A. Regional inkişaf strategiyalarında iqtisadi təhlükəsizlik amilləri məsələsinə dair // Topluda: Fakültənin XIX Hesabat Elmi-Praktik Konfransının materialları, redaktoru S.L. İqolkina. 2016. səh. 39-43.

6. Yakshina K.A. Xarici siyasətdə qeyri-sabitlik fonunda Rusiya fond bazarının inkişafının problemləri və perspektivləri // Elm və təhsilin davamlı inkişafı. 2016. No 2. S. 72-75.

Sergey Malaxovİqtisadiyyat elmləri doktoru, Pierre Mendes Fransa Universiteti

2011-ci il üçün 6 saylı İqtisadi Siyasət

Əgər siz öz fəaliyyətinizi ixrac və ya idxalla əlaqələndirirsinizsə və ya artıq bağlamısınızsa, deməli siz əla həmkarsınız və həm də şanslısınız. Əla, çünki xarici ticarət böyük ölçülü və əhatəli bir oyundur və belə bir oyunda mükafat da adətən böyük olur. Sən və mən onun yanına gedəcəyik.

Problemlər hər bir işdə olduğu kimi hamıya məlumdur: Qiymətlə necə səhv etməmək olar? Etibarlı təchizatçını harada tapmaq olar? Malları başqa kimə çatdırmalıyam? Ticarət etmək daha sərfəlidir?

Əgər bu problemlər həll olunmazsa və onlara məhəl qoyulmazsa, bu, aşağıdakılara səbəb ola bilər: açıq-aydın gəlirsiz müqavilələr bağlanır, satış planları yerinə yetirilmir və bazarınız itirilir. Burnunuzun altında görünən yeni rəqibləri əldən vermə riski, böyüyən yeni bazarı əldən verməməkdən əlavə, xeyli artır. Əhəmiyyətli vaxt tükənir. Digərləri isə yatmır!

Daha bir problem var. Bu, şirkət artıq ayağa qalxdıqda və aktiv ticarətlə məşğul olduqda baş verir. Xarici şirkət demək olar ki, həmişə bu problemi ən vacib hesab edir və belə səslənir: Bazar payını necə artırmaq olar.

Oyunun gedişatına təsir etməyə imkan verəcək köməkçinin köməyi ilə. Yalnız daxili ticarətlə məşğul olanların belə köməkçisi yoxdur. Daha doğrusu, bu yaxınlarda, bir neçə il əvvəl o idi. Bir növ olsun, amma belə idi. Ufurdu və uçurdu. Bizim əziz ROSSTAT onu uçurdu. Əksər ölkələrin qanunlarından fərqli olaraq, ölkəmizdə fabrik istehsalının həcmi ilə bağlı məlumatlar birdən-birə (2009-cu ilin mayında) dəhşətli sirr oldu. Bütün dünyada zavodlar qürur duyur və satışları ilə öyünürlər (milyonuncu traktor, deyirlər, konveyerdən çıxdı), amma bizdə - şşş...... ROSSTAT heç kimə heç nə bilməsini demir! Ancaq kədərlənməyəcəyik. Bizim ixrac-idxal oyunumuzda bir köməkçimiz var - Əlahəzrət gömrük statistikası.

Gömrük statistikası haradan gəlir?

Federal Gömrük Xidmətinin gömrük postlarından mərkəzləşdirilmiş qaydada toplanan və vahid məlumat bazasını təşkil edən xarici ticarət əməliyyatları, yüklər, bəyannamələr haqqında məlumatlardan. Gömrük xidmətinin yaratdığı nəhəng faylı xammal adlandırırıq. Marketoloq üçün heç bir şəkildə maraqlı olmayan hər şeylə doludur. Bununla birlikdə, kərpic kimi, bütün tapmacanın qurulduğu mövqelər var - rəqabətli uyğunlaşma.

Hər bir xarici ticarət əməliyyatı üçün müəyyən edilə bilən əsasları sadalayacağam:

- Göndərənin adı, ünvanı və ölkəsi (yəni yükün tədarükçüsü)

- Alıcının adı, ünvanı və ölkəsi (yəni yükün alıcısı)

- yükün qaimə-faktura dəyəri (müqavilə valyutasında ifadə olunan yükün qiyməti)

- Statistik yükün dəyəri (konsignasiya qiyməti ABŞ dolları ilə ifadə edilir)

- Təbii vahidlərdə partiyanın həcmi (ədəd, kiloqram, litr)

- Yükün gömrük rəsmiləşdirilməsi tarixi (malların ölkəyə nə vaxt gəldiyini göstərir)

- İdxal olunan malın istehsalçısının adı və ölkəsi

- İxrac edilən malın istehsalçısının adı

- Malların partiyasının təsviri (burada şansınızdan asılı olaraq: bəzi məhsul qrupları üçün təsvir ətraflı şəkildə verilir, o cümlədən markalar, modellər və hətta texniki xüsusiyyətlər, digərləri üçün - cəmi iki və ya üç söz)

- Məhsulun Xarici İqtisadi Fəaliyyətinin Əmtəə Nomenklaturasının əmtəə nomenklatura kodu (bu mövqe həmişə təhlil üçün istifadə edilmir)

Bu on maddədən əlavə, logistika və yüklərin çatdırılması şərtləri ilə bağlı bir neçə başqa bəndi də qeyd edəcəyik. İlk baxışdan onların marketinqlə əlaqəsi yoxdur. Ancaq bunun yalnız ilk baxışdan olduğuna əmin olacağıq.

Partiyanın statistik dəyərini götürürük (bütün əməliyyatlar üçün həmişə ABŞ dollarına çevrilir), onu hissələrə bölürük, bir mal vahidinin dəyərini rəqibdən alırıq və öz müqavilə qiymətimizi təyin edirik. Bununla belə, tez-tez partiya bircins mallardan (məsələn, taxıl, çınqıl və ya şərab vəziyyətində olduğu kimi) deyil, oxşar, lakin heterojen mallardan (məsələn, mebel, ayaqqabı, geyim, avadanlıqların müxtəlif elementləri) formalaşır. Bu halda, partiyanın ümumi dəyərini hissələrlə ümumi həcmə bölmək mənasızdır. Xəstəxanada orta temperatur əldə edilir. Çıxış haradadır? Bu bəzən baş verir: müxtəlif çatdırılmalar arasında bircins malların partiyalarını axtarın. Bəzən görüşürlər.

Başqa bir problemi müəyyən etdik: Malları başqa kimə çatdırmalıyıq?

Qeyd etmək lazımdır ki, qeyd olunan iki problem çox vaxt bir-biri ilə sıx bağlıdır. Qiyməti təxmin etsəniz, danışıqlarda qalib gələcəksiniz və yeni müqavilə imzalayacaqsınız. Məsələn, şüşə təbəqə istehsalı üzrə dünya liderlərindən biri olan ən böyük şüşə korporasiyasının marketoloqları üçün belə oldu. “Biz bir neçə rüb ərzində hesabatınızın analitik cədvəlini təhlil etdik, orada ən böyük istehlakçıları (idxalçıları) tapdıq, onlarla görüşdük, onlara daha yaxşı qiymət təklifi verdik və indi onlar bizimlə işləyirlər”.

Ən gəlirli alıcıların axtarışı çox tez, bir neçə saniyə ərzində həyata keçirilə bilər, əgər siz yük alıcılarının ümumi reytinqini tərtib etsəniz: yuxarıda ən böyük ümumi alış həcminə malik olanlar, sonra isə azalan həcm ardıcıllığı ilə. Aydındır ki, reytinqin zirvəsində olan iyirmi nəfər tərəfdaşlıq üçün ən cəlbedicidir. Bu şirkətlər mallarınızı almaq üçün ən böyük iştaha sahibdirlər.

Ancaq diqqətli olun: fərqli gömrük postlarında eyni xarici şirkət gömrük statistikasına fərqli yazılarla daxil edilə bilər. Budur sizin üçün bir təcrübə. Cəmi bir ay ərzində biz müxtəlif idxallarda CATERPILLAR şirkətinin müxtəlif orfoqrafiya variantlarını yazırıq. Çoxlu təchizat var idi və biz müxtəlif yazıların 21 variantını tapdıq:

- CATERPILLAR (UK) LIMITED.

- KATERPILLER,

- LAKESTER CATERPILLER DESFORD,

- CATERPILLAR INS,

- CATERPILLAR INC. (ALMANİYA),

- CATERPILLAR S.A.R.L.,

- CAT,...

- Və sair və s.

Yaxşı, əcnəbilər üçün reytinqlər qurulduqda, çox və fəal şəkildə "Rusiya üçün" işləyən ən təcrübəli mal tədarükçülərini və ixrac olunan malların ən "ləzzətli" alıcılarını və nəhayət, ən çox işləyənləri müəyyən etmək asan olacaq. Rusiyaya idxal edilən malların axtarılan istehsalçıları .

Gömrük statistikasından bazar nişiniz haqqında məlumatları necə seçmək olar?

Artıq bir çox insanlar 11 mindən çox mal növü üçün kodları ehtiva edən əmtəə nomenklaturasının beynəlxalq təsnifatçısı (qısaca - TN VED) haqqında bilirlər. Hər kodun 10 rəqəmi var. Gömrük rəsmiləşdirilməsi zamanı məhsula kodlardan biri verilir. Məna baxımından ən yaxın olan kod daha yaxındır.

Biz artıq HS kodunu qeyd etdik və onu bazar təhlilinin aparılması üçün əsas maddələr siyahısına daxil etdik. Təhlil üçün lazımi təchizatları seçmək üçün məhsulunuzun kodunu müəyyən etməlisiniz. Sonra bu kodla əlaqəli təchizatları statistikadan "çıxarmalısınız". Bu gün sizə maraqlandığınız məhsulun kodunu adlandırmağı və bir ay, rüb və ya il üçün kodla məlumat nümunəsi almağı təklif edən onlarla informasiya şirkəti var. Xammaldan lazımsız hər şeyi çıxaracaq, şirkətlərin adlarını düzəldəcək və reytinqləri quracaq və özünüz hesabat verəcəksiniz.

Həqiqətən də burada bir “amma” varmı? Bəli! Və ən əsası!

Təsnifatı yaratarkən gömrük mütəxəssisləri kodların hər hansı bir bazar nişinə tam uyğun olmasını təmin etmək üçün narahat olmadılar. Buna görə də, çox vaxt HS kodu təxminən nişlə üst-üstə düşür. Bir halda, kod sizə lazım olduğundan daha əhəmiyyətli bir yeri əhatə edə bilər, digərində - daha dar, üçüncüsü - fərqli gömrük idarələrində kodlar fərqli şəkildə təyin olunduğundan nə etmək heç də aydın deyil.

Sizə bir misal verim:

Şirkət polyester parçalar idxal edir və xüsusilə eni 220 sm və sıxlığı 65 qsm-dən çox olan çap parçaları təqdim etməkdə maraqlıdır. m.İdxalın ümumi həcmini, iştirakçıların təmərküzləşmə səviyyəsini və digər göstəriciləri qiymətləndirmək istəyir. Məlumatları seçmək üçün şirkətin marketoloqu HS təsnifatının 5512-ci mövqeyində dayanır, “Tərkibində 85 wt olan sintetik liflərdən parçalar. bu liflərin % və ya daha çoxunu təşkil edir." O, dayanır və şübhə etmir, çünki onun şirkəti özü bu parçaları idxal edir və onları belə elan edir. İndi marketoloq yalnız hesab edə və tədarük həcmini təxmin edə bilər. Bunun üçün o, növbəti rübün statistikasını əldə edir və görür ki, ölkəyə ümumilikdə dəyəri yarım milyon dollardan bir qədər çox olan oxşar parçalar gətirilir. Mütəxəssis öz nəticəsini müdirə bildirir və o, deyir: “Əzizim, siz nəyisə səhv etdiniz və ya sizə səhv məlumat satdılar! Əsas rəqibimiz bu parçaları ölkəyə sizin rəqəminizdən qat-qat artıq idxal edir!”

Nəticədə analitik müdirə idxalın real həcmini təqdim etdi ki, bu da ilkin rəqəmdən 7 dəfə fərqlənir!!! Qalan ticarət əməliyyatları hansı ünvanda aşkar edilmişdir?

5407 əmtəə malının ünvanında. Onun adı “Sintetik sap saplarından parçalar”. Bir kəlmə – “bizim gömrükdə belə edilir!” Bunu başqa gömrük idarəsində xarici ticarət fəaliyyətinin digər iştirakçıları üçün yük emal edən mütəxəssislər deyəcəklər. Ədalət naminə qeyd edək ki, hansı mövqenin daha uyğun olduğunu müəyyən etmək həqiqətən də asan deyil. Gömrük orqanlarının isə ciddi etirazı yoxdur, çünki hər iki vəzifə üzrə gömrük rüsumunun dərəcəsi eynidir. Ancaq bazar təhlili üçün hesablamaların ikinci versiyası ilə birincisi arasında "zəif deyil" fərqimiz var - 87% (!).

Budur başqa bir nümunə:

Məlumdur ki, pişiklər və itlər üçün yemlər 230910 məhsul qrupu altında idxal olunur, çünki onun adı tam olaraq "pişik və itlər üçün qida" kimi səslənir. Bir dəfə biz aylıq ticarət həcmini “ölçdük” və 16,5 milyon dollar rəqəm aldıq. Bizə elə gəldi ki, sayı çox azdır. Axtarış üfüqlərimizi genişləndirdik və digər qruplara baxdıq. Məlum olub ki, 230990-cı qrupda yemlə bağlı daha üç milyon dollarlıq əmtəə əməliyyatı aparılıb. Beləliklə, idxal həcminin təxminən 15%-ni lazımi yerdən uzaqda tapdıq. Razılaşın ki, belə bir kəşf istehlakçılar, istehsalçılar və təchizatçılar arasında bazar paylarının balansını ciddi şəkildə dəyişdirir. Anladığımız kimi, qeyri-dəqiq rəqəmlər yanlış qərarlardan uzaq deyil. Maraqlı bir perspektiv.

Və başqa bir misal.

HS təsnifatını nəzərdən keçirərək, hemodializ konsentratlarına HS 3824 (kimyəvi preparatlar) mövqeyində kod verilməli olduğunu güman etmək asandır. Və o, haqlı olacaq, amma -... yalnız 50%, çünki yarım(!!!) istədiyiniz bazar həcmini karbonatlara, peroksokarbonatlara və konsentratlardan çox uzaq olan digər şeylərə aid olan 2836-cı məhsulun daxilində tapmaq olar.

HS təsnifatında ümumiyyətlə qeyd olunmayan bir sıra mallar var. Məsələn, termal görüntülər haqqında eşitmisiniz? Və nişlər var (məsələn, avtomobillər üçün hidravlik hissələr), kodları təsnifatın bütün bölmələrinə bir fan kimi səpələnmişdir.

İlk addımda müştəridən tədarüklərin təsvirində olması lazım olan açar sözü adlandırmağı (yazmasını) xahiş edirik. Bəzən bütün sözlərin siyahısını tərtib etməlisən. İkinci mərhələdə, biz statistikaya uyğun olaraq siyahını işlədirik və təsvirində açar sözlər olan bir çatdırılmanı qaçırmırıq. Buna görə də, məlumat və ya marketinq şirkətləri ilə işləyərkən, bu cür açar sözlərin siyahısını əvvəlcədən yığmağı və onların yoxlanışını podratçıya yazılı şəkildə göstərməyi tövsiyə edirik.

Yeri gəlmişkən, mövzu ilə bağlı çox olmasa da, mövzu ilə bağlı kiçik bir sapma edəcəyəm: nişinizi necə müəyyənləşdirmək olar? Onun adını necə tərtib etmək olar? Belə çıxır ki, formulanın düzgünlüyünü yoxlaya biləcəyiniz universal bir meyar var. Bu nişdə 1 nömrəli şirkət olmaq şansınız varsa, seçiminiz düzgündür. Buradan məlumat axtarmaq üçün tapşırıq təyin etməyə çalışın.

Gömrük statistikası ilə işləməkdə yaxşı bacarıqlara malik olan podratçı bütün statistik məlumatlar və ya yalnız Xarici İqtisadi Fəaliyyətin Əmtəə Nomenklaturası kodu üçün “başdan-başa” axtarışa ehtiyac olub-olmadığını tez müəyyən edə biləcək. Və o, hansı axtarış texnologiyasından istifadə etdiyini sizə əmin olsun. Əgər podratçı “yalnız kodla işləyirsə”, onda siz hansı risklərlə qarşılaşa biləcəyinizi biləcəksiniz.

Gələcək hesabatınızın mütləq faydalı və qiymətli bazar məlumatlarını ehtiva edəcəyinə necə əmin ola bilərsiniz? Məsələn, siz əmin idiniz ki, sizin nişinizdəki idxalın ümumi həcmi bir milyon dollara bərabərdir və birdən bildiniz ki, 10 milyon dollardır və gələcək hesabatda sizə bütün bu milyonlarla bağlı məlumatlar açıqlanacaq. .

Ya da belə. Siz bilirdiniz ki, daha üç rəqib idxalçı var, amma onlar sizə deyirlər ki, onların yeddisi var və onların fəaliyyəti ilə bağlı hesabatda oxuyacaqsınız.

Və ya nəhayət, belə. Son bir ayda cəmi beş çatdırılma olduğunu düşündünüz, amma iyirmi beş idi.

Aydındır ki, bu əsas göstəriciləri "quruda" tapsanız, hətta iş üçün pul ödəməzdən əvvəl, pulun boş yerə xərclənməsi riski sıfıra endirilir.

Buna görə də, sifariş verməzdən əvvəl podratçıdan əsas bazar göstəricilərinin ekspress hesablamasını xahiş edin. Ən azı bunlara daxildir:

- Bütün iştirakçıların ümumi ticarət dövriyyəsi

- Ticarət şirkətlərinin sayı

- Çatdırılmaların sayı (ixrac və ya idxal).

Anladığımız kimi, məlumat almaq qərarına gəldikdə, bu məlumatlardan başlamaq çox mümkündür. Ən əsası isə onları pulsuz əldə etməkdir.

Müəyyən bir niş üçün məhsul qrupları nə qədər ətraflı təsvir edilərsə (yəni təsvirdə məhsulun daha çox xüsusiyyətləri var), bu niş daxilində ən populyar məhsulu daha dəqiq hesablaya bilərsiniz.

Bununla belə, məhsul təsvirlərinin tamlığı müxtəlif sənaye sahələrində kəskin şəkildə fərqlənir.

Ən ətraflı təsvir avtomobil sənayesindən gəlir.

Yük maşınlarının bir partiyasının təsvirinə bir nümunə verim:

Yeni yük maşını traktor markası: VOLVO, mod.: FH-TRUCK 4x2, vin/şassi: YV2AP80A2DA740839, istehsal ili: 2012 (28 noyabr), rəng: yaşıl, mod. mühərrik: D16G600 EUV, mühərrik nömrəsi: 067150, kuzov nömrəsi: yoxdur, mühərrikin dövrəsi: 16125 sm 3, güc: 450 kVt/ 612 at gücü, mühərrik növü:

Burada hansı xüsusiyyətləri müəyyən etmək olar?

- buraxılış ilinə görə

- brendə görə

- modeli ilə

- ümumi çəki ilə

- mühərrik gücü ilə.

Buna görə də, avtomobillərin idxalı və ya ixracı ilə bağlı hesabatlar ən dolğundur. Onlarda tədarükləri təsvir edən cədvəllər hər birində məhsulun xüsusiyyətlərindən birini qeyd edən ən çox sütundan ibarətdir. Ancaq eyni zamanda, hesabatlar çox əmək tələb edir: əvvəlcə hər bir çatdırılmanın təsvirini "genişlətməlisiniz". "Genişləndirmək" maşının xüsusiyyətlərini məhsulun ümumi təsvirindən cədvəlin ayrı-ayrı sütunlarına əl ilə yaymaq deməkdir.

Təchizat təsvirlərindən sahə xüsusiyyətlərini və ya xüsusiyyətlərini çıxarmaq imkanı ilə bağlı müxtəlif sənayelərdən nümunələr verək.

Şüşə sənayesində

Məhsul təsvirlərindən şüşə növlərini "tapmaq" olar: boyalı şüşə, istilik qənaət edən təbəqə ilə şüşə, laminatlı bina şüşəsi, odadavamlı şüşə və s. və s. 14 növ şüşəyə bölmək imkanını saydıq. Aydındır ki, bu prosesin nəticəsi ən populyar növlərin müəyyən edilməsi olacaq.

Maşınqayırma sahəsində

Dəzgahların CNC ilə və CNC olmayan maşınlara bölünməsi maraq doğurur. Budur, müəyyən bir ifadə tapa biləcəyiniz bir mal partiyasının təsvirinə bir nümunə: CNC şaquli freze mərkəzi, üç fazalı, 380V, mod. DFZ 2500 - 1 ədəd, boz Quru və yaş freze üçün No 07-4311-0004

Tibbi avadanlıqlarda

Rentgen şüalarının da müxtəlif məqsədləri var. Burada təsbit edilə bilən çatdırılma təsvirinə bir nümunə verilmişdir: tibbi avadanlıq məhsulu, mobil cərrahi rentgen cihazı, aksesuarları olan ARCADIS AVANTIC modelləri, OKP KODU 944220

Tekstil sənayesində

Ticarəti istifadə sahəsinə görə bölmək vacibdir. Nümunə: rəngsiz şüşə butulka, OKP kodu 5987, saplı, 0,5 l tutumu olan spirtli içkilər üçün – 37700 ədəd.

Balıqçılıq sənayesində

dondurulmuş və ya əridilmiş balığın çatdırıldığını bilmək faydalıdır. Nümunə: Balıq Levrek/levrək/levrək (dəniz balığı, dicentrarchus labrax) cəmdəklərdə, soyudulmuş, bağırsaqsız, başı, qəlpələri, quyruğu, üzgəcləri ilə

Tikinti sahəsində

Tikinti qarışıqlarını növlərə bölmək faydalıdır. Bu təsvir bizə tədarükü gips tədarükü kimi təsnif etməyə imkan verir: bumdakı gips ROTBAND əsasında ağ tikinti gipsi. 30 kq qablaşdırma 136528-18,00 ton (600 ədəd)

Baytarlıq

Premiksləri heyvan növlərinə görə bölmək faydalıdır: İnəklər üçün premiks “KRS AGRI” kodu (a0736) - 640 mesh; donuzlar üçün premiks "PIGS AGRI" kodu (a8982) - 160 mesh, kod (a0893) - 800 mesh. tərkibi: vitaminlərin, mikro və makroelementlərin çoxkomponentli qarışığı, antioksidant, yem əhəng daşı doldurucusu.

Məlumat məzmunu nöqteyi-nəzərindən ən pis seçim, mal partiyasının təsvirinin yalnız bir sözlə - "avadanlıq" ilə məhdudlaşmasıdır. Hamısı budur. Hansı? Nə üçün? Daha demə.

Belə olur ki, bəzi yerlərdə, bir çox çatdırılma üçün məhsulun təsviri genişləndirilir, lakin bəziləri üçün - yalnız bir söz. Bu halda, podratçı ilə danışıqlar aparmağınızı tövsiyə edirik ki, yekun hesabatda məhsulun xüsusiyyətlərinin olmaması halları ayrıca hesablansın. Məsələn, şüşə qabların 100% tədarükü arasında rəng 95% hallarda göstərilir, 5% hallarda isə yoxdur.

Gömrük statistikasının formalaşmasının başqa bir xüsusiyyəti tərs vərəqlərin olmasıdır.

“Malların təsviri” qrafasındakı mətnin tam uyğun gəlmədiyi və sənədin arxasına köçürüldüyü gömrük bəyannaməsi görmüsünüzmü? Gömrük statistikası da bütün bu mənfi cəhətləri ehtiva edir. Düzdür, onlar öz ayrı-ayrı xərcləri ilə öz ayrıca verilənlər bazalarını yaradırlar.

Tez-tez olur ki, brendlər, modifikasiyalar və modellər haqqında ən dəyərli məlumatlar arxa səhifələrdə yazılır. Buna görə də, məsələn, tibbi avadanlıq bazarının təhlili ilə maraqlanırsınızsa, bilin ki, arxa vərəqlər olmadan edə bilməzsiniz.

Perspektivli bazar nişini hesablamaq üçün gömrük statistikasından necə istifadə etmək olar

Bir çox ticarət evləri, holdinqlər və təşkilatlar üçün gömrük statistikasının işlənməsinin nəticələri əsl biznes naviqatoru kimi xidmət edə bilər. Çox vaxt şirkətlərin uzun bir siyahıdan ibarət məhsul çeşidi olur. Nə qədər çox məhsul diqqət mərkəzindədirsə, onların arasında ən çox tələbatın istiqamətini müəyyən etmək bir o qədər çətindir. Nümunə olaraq xüsusi avadanlıqları götürək. Hansı yol çarxının daha yaxşı satılacağını müzakirə etməzdən əvvəl, ümumiyyətlə, avadanlıqlara tələbatın hansı istiqamətdə dəyişdiyini anlamaq zərər vermir. Roliklərdən tutmuş avtoqreyderlərə qədər? Yoxsa forkliftlərə? Yoxsa ekskavatorlara?

Xarici ticarət iştirakçılarına ümumi tendensiyaları müəyyən etməyə kömək etmək üçün marketinq şirkətləri sənaye xəbər bülletenləri yaradırlar. Onlarda müxtəlif məhsul sahələrinin ümumi müqayisəsini aparırlar: onların həcmləri necə böyüyür və ya azalır, onların tempi. Eyni xüsusi avadanlıqla bir nümunə verək. Biz digərləri ilə birlikdə bu mövzuda rüblük xəbər bülletenləri hazırlayırıq.

Məsələn, 2012-ci ilin 4-cü rübünün bülletenindən görə bilərsiniz ki, 3-cü rüblə müqayisədə yol çarxlarının idxalının həcmi 36% azalıb, yükləyici kranların idxalı praktiki olaraq dəyişməyib (+1,3%), lakin ön yükləyicilərin tədarük həcmi 47% artıb. Bunu bilən idxalçı 2013-cü ildə mütləq payızda rulonların yox, yükləyicilərin alınmasına mərc edəcək. Digər növ xüsusi avadanlıqlar haqqında danışırıqsa, bülletendən vəziyyətin belə olduğu aydın olur:

- Ön yükləyicilər +47%

- Avtoqreyderlər +33%

- Buldozerlər +7,3%

- Yükləyici kranlar +1,3%

- Ekskavatorlar - 8%

- Ekskavatorlar - 19%

- Yük kranları - 32%

- Yol çarxları - 36%

- Kənd təsərrüfatı traktorları - 46%

Yaxşı, tələbin artım istiqamətləri barədə qərar verərək, indi ümumidən konkretə keçə bilərik. Və növbəti addım məşhur avadanlıqların ən məşhur markasını müəyyən etmək ola bilər. Ön yükləyicilərlə vəziyyətimizdə bu SDLG-dir. Yaxşı, brend daxilində siz ən çox satılan modeli də tanıya bilərsiniz: SDLG LG936L (şəkilə bax).

2012-ci ilin 4-cü rübündə idxal olunan ön yükləyicilərin ən populyar modelləri

İxrac-idxal qızıl mədənlərini tapmağın başqa yolu var. Daim rəqabət şəraitində mövcud olan bir çox iş adamı rəqabətin hələ o qədər də yüksək olmadığı və məhsula tələbatın daim (yəni bir neçə rüb və hətta illər ərzində) artdığı bazar yeri tapmaq arzusundadır. Axı tələb artarsa, bu, satışların artması və gəlirlərin artması deməkdir. Bunu söyləmək asandır - tələbatın durmadan artdığı cəlbedici bir yer tapın. Amma onu necə tapmaq olar?

Burada yenə statistika kömək edə bilər. Hansı məhsulların çox sürətli bir sürətlə satılmağa başladığını və ya istehsal olunduğunu sizə xəbər verəcəkdir. Bu fakt artan tələbi göstərəcək. Yüksək artım templərinin davamlı olmasını təmin edə bilsəniz, daha da yaxşı olar. O zaman bu nişə daha yaxından nəzər salmağa mütləq dəyər.

Artıq bilirik ki, HS təsnifatçısında 11 mindən çox mal var. Ticarət artımı baxımından ən cəlbedici elementləri seçmək üçün bütün bu maddələri vaxtaşırı nəzərdən keçirsəniz, faydalı bir siyahı əldə edəcəksiniz. Sənayeyə görə "kəsmək" olar. Nəticə HS kodlarının siyahısı və bu artımı təsdiqləyən nömrələr şəklində artan bazar nişlərinin vaxtaşırı (rüblük) yenilənən siyahıları olacaqdır.

Bu misala baxın:

Demək olar ki, hər bir sənayedə belə nişlər var. Bəziləri bir neçə il ərzində sabit böyümə ilə xarakterizə olunur. Yeri gəlmişkən, perspektivli bazar nişlərinin məlumat bazası təkcə yeni gəlirli yer axtaranlar üçün deyil, həm də artan bazarların artıq iştirakçıları olanlar üçün faydalıdır. Əldə etdiyiniz rəqabət mövqeyini itirməmək üçün tempinizi bazar məzənnəsi ilə müqayisə etməyə kömək edir. Qəribədir ki, bazar payını itirmək təhlükəsi onun tənəzzül dövrü ilə deyil, böyümə dövrü ilə əlaqələndirilir. Məsələn, bazar əhəmiyyətli dərəcədə böyüyübsə və siz adi tempinizdə işləyirsinizsə, bu, rəqabət mövqeyinizi ciddi şəkildə itirdiyiniz deməkdir. Deyək ki, bazar payınız 5% təşkil edir, siz rəvan və sakit işləyirsiniz və bu zaman bazar ikiqat artır. Əgər özünüzü bu prosesin kənarında görürsünüzsə, onda sadə hesab göstərir ki, siz indi yalnız ..... 2,5 faizə sahibsiniz. Bunun kimi.

Gömrük məlumatlarının sadə təhlili 50.000 avro itkisinin qarşısını necə aldı.

Bu hekayələri mənə bir ildən artıqdır ki, işlərinin davamlı şəkildə davam etdiyi daimi müştərilərimiz söylədi və birdən...

İlk hekayə.Niş: Ətin idxalı.

Rusiyalı idxalçı Moskvaya ət tədarükü üçün Avstriya şirkəti ilə müqavilə əsasında işləyirdi.

Ətlə məşğul olan hər kəs bilir ki, bu məhsulun dünya qiymətləri vaxtaşırı dəyişir və əhəmiyyətli dərəcədə dəyişir. Bizim idxalçımız isə sabit qiymətlə uzunmüddətli müqavilə bağlamağa nail olub. O, əlbəttə ki, tərəfdaşının müqavilənin yenidən qurulmasını tələb edib-etməyəcəyindən narahat idi, lakin ortaq...... susdu. Bütün. Yox, deyir, mənim ətim çoxdur, ona görə də Rusiyaya tədarük edəcək heç nəyim yoxdur.

Nədənsə idxalçıya hər şey qəribə göründü və növbəti hesabatımızda üç saniyə ərzində o, Avstriya yükgöndərənlərin reytinqində öz tərəfdaşını tapdı. Yaxşı, sonra tədarük cədvəlində avstriyalıların artıq başqa bir Moskva şirkəti ilə dostlaşdıqlarını və əlbəttə ki, özləri üçün daha sərfəli qiymətə olduğunu aşkar etdim. Mən nə deyə bilərəm? Avropalıların heç də hamısı ser deyil və onların heç də hamısı biznes etikasına bələd deyil.

Aparıcı təchizatçıları tez seçmək və təhlil etmək üçün reytinq məhz buna görədir. Digərləri çox yaxşı və sabit qiymətlərlə kəşf edildi. Bir "amma" - onlar Rusiya ilə geniş miqyasda, çox böyük miqdarda və çox ciddi tərəfdaşlarla işləyirdilər.

Lakin müştərilərimiz cəsarətli insanlardır, onlarla danışıqlar aparmağı xahiş etdilər və hesabatımızın köməyi ilə silinməz təəssürat yaratdılar (bazar ekspertləri və başqa heç nə!). Onlar bildirdilər ki, məqbul qiymətə, ödənişlərin bir qədər təxirə salınması ilə də, eyni böyük həcmlər üçün müqavilə bağlamağa hazırdırlar. Bu möhlət sonradan onlar üçün Moskvada çox faydalı oldu ki, müştəriləri ilə qabaqcadan ödəniş üzrə tez bir zamanda əlaqələr qurmaq və bütün öhdəlikləri bağlamaq.

Nəticə: şəhər bazarını təhlil etmək təkcə cəsarət deyil, həm də ixtiraçılıq tələb edir.

İkinci hekayə.Niş: Pişik və it yemlərinin idxalı

Burada hekayəni birinci ağızdan danışacağam:

……Biz bu yaxınlarda Çinli ev heyvanları tədarükçüsü ilə müqavilə bağladıq. Müqavilənin məbləği kifayət qədərdir - 50.000 avro. Son təhlilinizdə çinlilərin rəqiblərimizə eyni ləzzətləri bizdən bir neçə dəfə aşağı qiymətə təqdim etdiyini aşkar edəndə necə də şok yaşadım. İşçilərimi alış-verişə göndərdim. Rəqiblərin məhsulu artıq rəflərə qoyduğunu və 70 rubl qiymətində etdiyini aşkar etdik. bir paket çin delikatesi üçün və biz malı 170 rubla satmalı olacaqdıq. bir parça. Mən sadəcə olaraq 50.000 avromu basdırardım!

Cərimə ödəsəm də, çinlilərlə müqaviləni tez pozdum.

Amma iki dəfə mənə kömək etdin. Sizin işinizdə mən çinli təchizatçıların malları kimdən aldığını kəşf etdim. Mən birbaşa istehsalçılarla yeni müqavilə bağladım və ÜÇ DƏFƏ qiymətə qazandım: 1 kq-a 12 avro əvəzinə, 1 kq-a 4 avro qiymət aldım. Beləliklə, mən 33.000 avrodan çox pul qazandım!

"Konstruktiv" MMC-nin baş direktoru (Moskva) - Olqa Kolodina

Nəticəm: Statistikanı reytinqlərlə təhlil etməyə başlayın və bu gün hər şey sizin üçün “şokoladda” olsa belə, çətin anlarda biznesinizi dəstəkləyə biləcək və hətta onu başqa səviyyəyə qaldıra biləcək təchizatçıları və istehsalçıları seçin və təhlil edin.

Xarici ticarət fəaliyyəti ilə bağlı hesabat hazırlayırıq

- gömrük statistikasının əsas və köməkçi parametrlərini nəzərdən keçirdik;

- ticarət iştirakçılarının necə və hansı reytinqlərinin verilə biləcəyini araşdırdıq;

- çatdırılma üçün hansı əlavə parametrlərin mövcudluğuna baxdı;

- Tipik hesabatın strukturuna baxmaq vaxtıdır.

Statistik təhlilin nəticələri cədvəllər və qrafiklərdir. Bununla belə, hesabatdan əsas yekun rəqəmləri ümumiləşdirən qısa analitik xülasə təhlilin əvvəlində çox uyğun olacaq.

Gəlin hesabatın hər hansı müəyyən müddət (ay, rüb, il, üç il) üçün hansı tipik bölmələrdən ibarət olduğuna baxaq və bölmələrin faydalılığına dair izahat verək.

Yaxşı, hesabat hazırdır. Onu vərəqlədikdən sonra tez bir zamanda aydın olur ki, bu gün 1 nömrəli lider kimdir, hansı məhsula daha çox tələbat var (istehsalda lider kimdir), hansı qiymətləri təyin etmək olar və daha kiminlə “tərəfdaşlıq etmək” olar.

Siz hər şeyi bilirsiniz, hər şeyi öz yüksəlişiniz üçün istifadə edin. İndi yeni hesabat nə vaxt lazım olacaq? Mən məlumatları nə qədər tez-tez yeniləyirəm? Fikrimcə, aylıq yeniləmələrin arzuolunduğu hallarda nümunələr verəcəyəm:

- Əgər rəqabətin səviyyəsi çox yüksəkdirsə. Təhlükəsiz oynamaq və dəyişiklikləri aylıq izləmək daha yaxşıdır.

- Qiymətlər tez-tez dəyişirsə. Oxşar tövsiyə.

- Bazar böhrana girmişsə. Bütün əlaqələr dağılır, təchizatçılar uğursuz olur və yox olur.

Deyək ki, vaxt keçdi və siz məlumatı yenilədiniz. Məlumatların əvvəlki dövrlə müqayisədə necə dəyişdiyini bilmək həmişə faydalıdır. Ancaq çoxlu məlumatlar var. Bütün dəyişikliklərin çox tez aşkar olunduğuna necə əmin ola bilərəm: götürürəm - baxıram - başa düşürəm - hərəkət edirəm? Hesabat formatları bu işdə kömək edə bilər.

“Əvvəl” və “sonra” müqayisəsi

Marketinq, marketinq təhlili həmişə bir müqayisədir. Nə yaxşı, nə daha pis. Nə faydalıdır, nə təhlükəlidir. Buna görə də bazar monitorinqi marketoloq üçün adi bir işdir.

Monitorinq nəticələri necə olmalıdır? Aylıq və ya rüblük hesabatı necə hazırlamaq olar ki, əvvəlki dövrlə müqayisədə nəyin dəyişdiyi dərhal aydın olsun? Bunun üçün hesabata aşağıdakı bölmələri təqdim edirik:

Beləliklə, bu üç yeni bölmə bu gün bazarda 1-ci olmasa da, kimin başqalarını çox aktiv şəkildə köçürməyə başladığını tez bir zamanda öyrənməyə imkan verəcək. Həmçinin, siz özünüz də aparıcı yeddiliyin üzvüsinizsə, kimin yan keçdiyini və kimin sizdən qabaqda olduğunu dərhal öyrənəcəksiniz.

Video dərs: “əvvəl” və “sonra”nın müqayisəsi

Qiymətlərin və perspektivlərin təhlili

Beləliklə, 10 bölmədən ibarət vaxtaşırı yenilənən hesabatımız var.

Bununla belə, qiymətləri və bazarın inkişaf perspektivlərini təhlil etməklə onu genişləndirmək olar.

Gəlin mümkün bölmələrə baxaq.

1. Mal vahidi üzrə orta müqavilə qiymətlərinin dəyişməsi cədvəli və qrafiki

Qiymət təhlilin ən vacib parametridir. Aydındır ki, ilk növbədə gözünüz ən yaxın rəqiblərinizin qiymətlərini axtaracaq və onları qiymətlərinizlə müqayisə edəcək. Bununla belə, ümumi tendensiyanı başa düşmək də faydalıdır.

Nişdə qiymətləri təhlil etməyin ən sadə variantı, həcm vahidi üçün orta qiymətdəki dəyişiklikləri izləməkdir (1 kq, 1 litr, 1 ədəd üçün qiymət). Bunu əldə etmək üçün hər bir mal partiyasının dəyərini onun həcminə bölürük və sonra bütün niş üçün orta dəyəri göstəririk. Siz həmçinin tədarük edən ölkələr, təchizatçı şirkətlər və alıcı şirkətlər üçün orta qiymətləri ayrıca göstərə bilərsiniz. Siz hətta tədarükçülər və alıcılar arasında ən ucuz və ya ən bahalı orta müqavilə qiymətlərini qeyd edə bilərsiniz. Beləliklə, hər ay, rüb, il üçün minimum və maksimum qiymət hallarını müşahidə edə bilərsiniz.

Amma bu ən sadə müşahidə üsulu heç kimə faydalı olmaya bilər. Məsələn, çoxlu qrup yükləri varsa, o zaman daşınmanın orta qiyməti xəstəxanadakı orta temperatur kimidir.

Qiymət təhlili başqa bir şəkildə həyata keçirilə bilər. Bu, deyərdim ki, gömrük statistikasının “qabaqcıl” istifadəçiləri üçün daha mürəkkəbdir. Sizi xəbərdar edim, yeni başlayanlar üçün çətin və buna görə də darıxdırıcı ola bilər. Buna görə də, hələlik bu fəsli keçə bilərsiniz. Daha sonra ona qayıdın. Bir sözlə, qərar vermək sizin ixtiyarınızdadır.

Beləliklə, biz bütün tədarükləri üç alt yuvaya bölürük: ən yüksək qiymət seqmentinin malları, orta qiymət seqmenti və aşağı qiymət seqmenti. Təhlilin bu versiyasında, tədarükləri üç qrupa bölərkən, biz tədarüklərin ümumi sırasından bütün yüksək və ya aşağı qiymətləri çıxarmağı tövsiyə edirik. Beləliklə, biz statistikanı “qeyri-bazar” qiymətlərdən təmizləyirik.

Məsələn, bir il üçün məlumatımız olsun. 12 sətirdən ibarət bir cədvəl çəkirik (ilin 12 ayı) və hər ayın əksinə orta müqavilə qiymətləri üçün üç variant göstəririk - yüksək qiymətlər, aşağı qiymətlər və orta qiymətlər seqmentində. Bu məlumatlardan qrafiklər qurmaq üçün istifadə edirik. Şəkildə hər qrupda qiymət dinamikasını aydın şəkildə göstərən üç qrafik göstərilir.

Məhsulunuzun hansı qiymət qrupuna aid olduğunu müəyyən edə bilərsiniz. Sonra, siz öz qrupunuza diqqət yetirirsiniz və yalnız öz seqmentinizi dərindən öyrənirsiniz: məhsullar, rəqiblər və beləliklə, qiymətli vaxtınıza qənaət edirsiniz.

Növbəti iki bölmə mövsümi bazarlar üçün faydalıdır. Mən onları "ekzotik" kimi təsnif edərdim. Xarici iqtisadi fəaliyyətlərin mükəmməl icra edilmiş təhlili ilə idarəetməni qazanmaq istəyirsinizsə, onları tamamlayın. Onların əsas üstünlüyü mövsümi qiymət dalğalanmalarının vizual nümayişidir.

2. Qiymətlərin mövsümilik indekslərindəki dəyişikliklər cədvəli

Mövsümilik indeksini izləyirsiniz - bu, müəyyən bir ayda orta qiymətdən sapma faizidir. Bunu alt nişinizdə edə bilərsiniz.

3. Qiymətlərin mövsümilik indeksinin dinamikasının qrafikləri

Qiymət fərqlərini nümayiş etdirin. Nəticədə, onlar mövsümiliklə mübarizə tədbirlərini planlaşdırmağa və malların alınması və ya satışı üçün ən yaxşı dövrləri müəyyən etməyə kömək edirlər.

Nümunə qrafiklərə baxın: qrafiklər, əlbəttə ki, qiymətlərin aydan aya necə yüksəldiyini tez və aydın şəkildə aydınlaşdırır. Məsələn, bu qrafiklərdən aydın olur ki, aşağı qiymətlər yalnız dekabrda, yüksək qiymətlər isə ilin bütün fəsillərində güclü şəkildə sıçrayır. Bu məlumatlar hansı alt nişdə işləməyin daha yaxşı olduğunu başa düşmək üçün faydalı olacaq.

4. Proqnoz cədvəlini və qrafikləri idxal/ixrac edin

Burada, mövsümilik vəziyyətində olduğu kimi, kifayət qədər məlumat varsa, bir qrafik qurmaq məna kəsb edir. Proqnoz tendensiyası nə qədər dəqiq olarsa, bir o qədər çox tarixi məlumat mövcuddur. Məlumat yalnız bir neçə aydırsa, bölməni hələlik atın.

Dəqiqliyə təsir edən başqa bir amil var.

Məlumdur ki, Excel-dən istifadə etməklə siz dörd növ proqnoz meylini qura bilərsiniz: xətti, eksponensial, güc və loqarifmik. Bununla belə, “qabaqcıl” marketoloq ən çox ehtimal olunan trendi müəyyən edə biləcək. Bu, mövsümi dalğalanmaların nəzərə alınması metodundan istifadə etməklə edilə bilər. Beləliklə, rəqəmdə dörd proqnoz tendensiyasından ən dəqiqi vurğulanır.

Satışları artırmaq üçün hesabatdan istifadə üçün addım-addım təlimatlar

Nümunə olaraq və fəaliyyət planının təqdimatını asanlaşdırmaq üçün biz bazar yeri - "çınqılların idxalı" seçəcəyik. İllik plan hazırlayacağıq. Oyunumuzun şərtlərini sərtləşdirək: qoy bu çınqılların idxalı son vaxtlar artmasın, əksinə, azalsın.

Bəs biz haradan başlayaq? İlk addımdan.

Addım 1: Rəqabət mühitinin təhlili

Hansı rəqabət mühitinin bizim üçün daha maraqlı olduğuna qərar verək.

Nümunəmizdə çıngırdayan xarici istehsalçılar, daha dəqiq desək, onun Moskvadakı Rusiya nümayəndəliyində marketinq xidməti olaq. Bu halda biz istehsalçıların reytinqi ilə maraqlanacağıq və bazar payımızı məhz bundan yazacağıq. Siyahıda ən yaxın üç-dörd rəqibin tutduğu səhmləri də sadalayırıq.

Addım 2. Məqsədi formalaşdırın

Gələn il xarici ticarət bazarında payımızı artırmaq istədiyimiz faizi müəyyən etdik. Bu faiz əsas fərziyyədir. Buna daha sonra aydınlıq gətirəcəyik. Yaxşı, indi deyək ki, məsələn, bazar payımızın 2% artaraq 7%-ə bərabər olmasını istəyirik. Bu rəqəm, artıq dediyim kimi, sonrakı təhlillərimiz zamanı dəqiqləşdirilə və düzəldilə bilər. Amma biz bunu bazardakı bütün hərəkətlərin başlanğıc nöqtəsi, məqsədi kimi dəqiq müəyyən edirik.

Addım 3. Kimlə genişlənəcəyimizə qərar verin

Reytinq baxımından ən yaxın üç və ya dörd rəqib seçildi. Ancaq bu seçimin düzgünlüyünü iki dəfə yoxlamaq faydalı olardı. Bəziləri silinə bilər, bəziləri əlavə edilə bilər. Zəifləyən və mövqelərini itirənlər (aparıcı istehsalçıların bazar paylarının dəyişmə cədvəlində X oxundan aşağıda yerləşən) hesabına genişlənməyin daha asan olduğunu başa düşə bilərik. Aşağıdakı şəkildə bunlar 6 və 7 firmalardır.

Eyni hesabatda biz irəli sürülən rəqiblərin bazarda yeni olub-olmadığını yoxlayırıq. Ümumi siyahıda onlar ziddiyyətli rənglə vurğulanır. Hər hansı bir yenilik xüsusi diqqət tələb edir! Axı belə çıxa bilər ki, böyük bir xarici korporasiya Rusiya bazarına daxil olmaq qərarına gəlib. Onunla rəqabət aparmaq asan olmayacaq. Yeni gələn təcrübəsiz və kiçikdirsə, onunla rəqabət aparmaq daha asan olacaq.

Şəkili böyütmək üçün üzərinə klikləyin

Müraciət edənləri kimin vasitəsilə genişləndirəcəyimizi dəqiqləşdirdikdən sonra kimdən neçə faiz “dişləyəcəyimizə” qərar veririk.

Ümumilikdə, bizim iki faizimiz tam olaraq əldə etdiyimiz qədər olmalıdır. Bunu necə edə bilərəm? Təbii ki, həmin rəqiblərin partnyorlarına pullarını bizə etibar etmələrini izah etməklə. Bunu kim edəcək? Satış xidmətimiz.

Addım 4: Marketinq döyüş planı yaradın.

Beləliklə, biz satış xidməti üçün tapşırıq hazırlayırıq, ona görə həmkarlar bir həftə ərzində sertifikat hazırlamalıdırlar: hansı müştərilərin hesabına və hansı təxmin edilən müqavilə həcmləri hesabına biz arzu olunan 7% rəqəminə nail ola bilərik. Həmkarlarımızın tapşırıqlarını yerinə yetirmək üçün bütün lazımi məlumatlara malik olmasını təmin etmək üçün biz onları hesabatla tanış edirik. İlk növbədə, alıcıların reytinqi və xarici ticarət əməliyyatlarının analitik cədvəli ilə. Bu hesabatdan onlar düşünmək üçün məlumat əldə edəcəklər: bu həftə hansı idxalçı ilə, gələn həftə kiminlə danışıqlar aparacaq. Məqsəd yeni müqavilələr bağlamaqdır.

Addım 5: Əvvəlcədən istehsal.

İstehsal xidmətindən aşağıdakı məlumatları tələb edirik: hesabatda qeyd etdiyimiz rəqiblərdən geri qalmamaq üçün öz məhsullarımızda nəyi yaxşılaşdırmaq lazımdır. Əgər onlar heç də aşağı deyillərsə, zəhmət olmasa aydınlaşdırın – nəyə görə (materiallar, texnologiyalar). Biz həmkarlarımıza kömək etmək üçün “Xarici Ticarət Əməliyyatlarının Təhlili” cədvəlini göndəririk, burada onlar idxal olunan mallar (çınqıllar) haqqında məlumat əldə edə bilərlər. Burada əlavə iş baş verə bilər: məhsulun təsviri çox məhduddursa, rəqiblərin çeşidi ilə daha ətraflı tanış olmaq üçün İnterneti araşdırmalı olacaqsınız.

Addım 6: Qiymətləri hesablayın.

İstehsal işçiləri cavablarını hazırlayanda biz onu qiymət xidmətinə göndəririk. Axı, satış xidmətinin potensial müştərilərə göndərəcəyi son kommersiya təklifi maksimum sayda parametrdən faydalanmalıdır. Bunlara qiymətlər də daxildir. Biz müqavilələri öyrənirik. Oxşar rəqəmlərə çatmaq üçün nə etməli olduğumuzu müəyyən edirik. Bunu etmək mümkündürmü? Bu xidmətin cavab verməli olduğu sual budur.

Müəyyən edilmiş vaxt çərçivəsində biz şirkətin müxtəlif şöbələrindən olan həmkarlarımızdan hazırlanmış cavabları toplayırıq. Onlara əsaslanaraq zərif marketinq planı hazırlayırıq. Planı qorumaq və təsdiqləmək üçün biz direktorun bütün aidiyyəti xidmətlərin rəhbərləri ilə görüşünü təşkil edirik. İclasın nəticəsi ilə nömrələr və tarixlər göstərilməklə hər bir xidmət üzrə iş planları razılaşdırılır. Onların hamısı bir məqsədə - bazar payının artırılmasına tabe olacaq.

Xarici iqtisadi əlaqələr statistikasının məqsədləri ölkənin xarici iqtisadi fəaliyyətinin vəziyyəti və inkişafı haqqında onun keyfiyyət xüsusiyyətləri ilə ayrılmaz əlaqədə kəmiyyət məlumatlarını təqdim etməkdir. Xarici iqtisadi əlaqələrin statistikasında mühasibat uçotunun obyektləri ölkənin ixrac və idxalını təşkil edən əmtəə və xidmətlər, habelə onlarla bağlı bütün əməliyyatlardır.

Xarici iqtisadi əməliyyatların uçotunun beynəlxalq metodologiyasına keçid xarici ticarət statistikasının təşkilində dəyişiklik tələb etdi, yəni. dövlət hesabatından gömrük uçotu məlumatlarının istifadəsinə keçid.

Gömrük statistikası xarici iqtisadi əlaqələr statistikasının tərkib hissəsidir və ölkə sərhədindən keçirilən mallarla yanaşı, xidmətlərin göstərilməsini də nəzərə alır. Xarici ticarətdə, habelə gömrük ödənişlərinin uçotu və təhlili, qaçaqmalçılıq və gömrük qaydalarının pozulması ilə mübarizə, qeyri-ticarət dövriyyəsi və s. ilə bağlı xüsusi sahələrdə baş verən hadisə və proseslərin kəmiyyət tərəfini öyrənir.Gömrük statistikası xarici ticarətin gömrük statistikası və xüsusi gömrük statistikasına bölünür.

Gömrük statistikasına keçidin hüquqi əsasını onun aparılmasının məqsədlərini (dövlət hakimiyyətinin ali orqanlarına, habelə digər dövlət orqanlarına ölkənin xarici ticarətinin vəziyyəti haqqında məlumatla təmin edilməsi, habelə təhlili) müəyyən edən Gömrük Məcəlləsi təşkil edir. xarici ticarətin, ticarət və tədiyyə balanslarının, bütövlükdə ölkə iqtisadiyyatının inkişafı, habelə xarici ticarətin gömrük statistikasının aparılması mexanizmi (malların ölkənin gömrük sərhədindən keçirilməsi haqqında məlumatların toplanması və emalı) ).

Xarici ticarətin gömrük statistikasının müşahidə və tədqiqi predmeti ölkənin xarici ticarət dövriyyəsi, yəni malların kəmiyyət və dəyər ifadəsində ixracı və idxalı, habelə ixrac və idxalın coğrafi istiqamətidir (“məhsul-ölkə”). ”, “ölkə məhsulu”).

Altında ixrac yerli istehsal, yetişdirilmiş və ya çıxarılan malların ölkədən ixracına aiddir. Eyni zamanda, yerli istehsal mallarına ölkəyə idxal olunan və əsas keyfiyyətini və ya texniki xüsusiyyətlərini dəyişən əhəmiyyətli emaldan keçən xarici mənşəli mallar da daxildir. Malların ixracı maddi sərvətlərin milli ehtiyatlarını azaldır (ixrac mallarının satışından daxilolmalar tədiyyə balansının kreditidir).

Altında idxal malların ölkəyə idxalına aiddir. İdxala ölkə daxilində istehlak, təkrar ixrac üçün nəzərdə tutulan idxal malları və xaricdə yerli təşkilatlar üçün alınmış mallar daxildir.

Gömrük statistikasının aparılması mexanizmi prinsipial əhəmiyyət kəsb edir, çünki o, malların ölkənin gömrük sərhədindən keçirilməsinə dair ilkin məlumatların formalaşdırılması üçün keyfiyyətcə yeni baza müəyyən edir. Bu cür məlumatlar xarici iqtisadi əlaqələrin rus iştirakçıları tərəfindən gömrük rəsmiləşdirilməsi və gömrük nəzarəti üçün gömrükdə təqdim edilməli olan yük gömrük bəyannamələrində (CCD) var.

Külək stansiyalarının iştirakçıları tərəfindən ölkənin gömrük sərhədindən daşınan malların gömrükdə məcburi bəyan edilməsi Rusiya iqtisadiyyatının bazar münasibətlərinə keçidinin başlandığı dövrdə, 1 yanvar 1989-cu ildə tətbiq edilmişdir.

Beynəlxalq təcrübədə eyni məqsədlər üçün qəbul edilmiş Vahid İnzibati Sənəd adlanan sənədi əks etdirən doldurulmuş gömrük bəyannaməsi blankı təqdim edilməklə ixrac və ya idxal üçün ölkənin gömrük sərhədindən keçirilən malların bəyan edilməsi keyfiyyətcə yeni sənədli əsas yaradır. ölkənin xarici ticarətinin gömrük statistikasının formalaşdırılması, aparılması və təqdim edilməsi , çünki ilkin sənədlər külək təsərrüfatının iştirakçılarının özləri (və ya onların səlahiyyətləri ilə) tərəfindən doldurulur və nəzarət, qeydiyyat və malların buraxılması məsələsinin həlli üçün təqdim olunur. .

Gömrük bəyannaməsi xarici iqtisadi fəaliyyətin dövlət tənzimlənməsi üsullarından biridir.

Xarici ticarət dövriyyəsinin statistikasını təşkil edən gömrük bəyannaməsindən 13 göstəricidən istifadə edilir.

Gömrük bəyannaməsində idxal rüsumlarının və vergilərinin hesablanması və yığılması, statistik məlumatların toplanması və həyata keçirilməsinə gömrük xidmətinin cavabdeh olduğu qanun və qaydaların tətbiqi üçün zəruri məlumatlar əks etdirilir. Gömrük bəyannaməsində göstərilən məlumatlara dair tələblər deklarantın bəyan edilən mallara hansı gömrük rejiminə müraciət etməsindən asılıdır. Gömrük bəyannaməsinin bütün sütunları “ixrac” və “sərbəst dövriyyəyə buraxılış” rejimləri üçün doldurulur, çünki bütün iqtisadi siyasət tədbirləri onlara şamil edilir və bu hallarda gömrük nəzarəti ən dolğun məlumat tələb edir.

Gömrük bəyannaməsində xarici ticarət əməliyyatının növü, malın göndəricisi və alıcısı, ödəniş valyutası, ümumi faktiki dəyəri və malın mahiyyətini və xarici valyuta gəlirlərini üzə çıxaran digər məlumatlar göstərilir. Gömrük bəyannaməsinin müvafiq sütunlarında malların adı və onların texniki xüsusiyyətləri, o cümlədən model nömrələri, növləri, ölçüləri, texniki parametrləri və s. göstərilir ki, bu da bəyan edilmiş malları birmənalı olaraq müəyyən 9 rəqəmli alt mövqeyə təsnif etməyə imkan verir. MDB-nin Xarici İqtisadi Fəaliyyətinin Əmtəə Nomenklaturası. Malların düzgün kodlaşdırılması xarici ticarət gömrük statistikası məlumatlarının etibarlılığının artırılmasının mühüm mənbəyidir.

Gömrük statistikasının formalaşmasında ən mühüm blok maya dəyəri məlumatlarının vahid qiymət bazasına endirilməsini əvvəlcədən müəyyən edən ixrac-idxal əməliyyatlarının qiymətləndirilməsidir.

Gömrük bəyannaməsinin unikallığı ondan ibarətdir ki, onu doldurarkən məlumatların toplanmasını avtomatlaşdırmağa imkan verən rəqəmsal təsnifat kodlarından istifadə olunur. Onları doldurarkən vahid uçot metodlarından, habelə ümumi qəbul edilmiş beynəlxalq və ya yerli təsnifatçılardan istifadə olunur.

İl ərzində xarici ticarətə dair məlumatlar 2 milyondan çox gömrük bəyannaməsinin işlənməsi əsasında formalaşır.

Gömrük bəyannaməsində göstərilən məlumatlar əsasında ixrac və idxalın kontragent ölkələr, o cümlədən xarici ticarət müqavilələrinin bağlandığı ölkələr və malların göndərildiyi ölkələr üzrə bölgüsünü müəyyən etmək mümkündür.

51.2. Xarici iqtisadi fəaliyyətin əmtəə nomenklaturası

Gömrük statistikasının bilavasitə müşahidə obyektləri Müstəqil Dövlətlər Birliyinin Xarici İqtisadi Fəaliyyətinin Mal Nomenklaturasında (MDB TN XİA) sadalanan, hazırda Rusiya Federasiyasında və digər MDB ölkələrində ölkə ərazisindən keçən malların bəyan edilməsi zamanı istifadə olunan ixrac və idxal mallarıdır. ölkənin gömrük sərhədi.

MDB-nin Xarici İqtisadi Fəaliyyətinin Mal Nomenklaturası həm gömrük, həm də statistik məqsədlər üçün istifadə üçün hazırlanmış çoxməqsədli Mal Nomenklaturasının beynəlxalq səviyyədə qəbul edilmiş Malların Təsviri və Kodlaşdırılması üzrə Harmonikləşdirilmiş Sistemin (HS) milli versiyasıdır. HS-nin inkişafı beynəlxalq səviyyədə xarici ticarətə dair milli statistikanın müqayisəliliyini təmin etmək üçün dünya ticarətində satılan malların geniş spektrinin bu təsnifata daxil edilməsi zərurəti ilə diktə edilmişdir. HS əsasında qurulmuş MDB-nin Xarici İqtisadi Fəaliyyət üzrə Mal Nomenklaturasının tətbiqi Rusiyanın GATT/ÜTT-yə qoşulması üçün zəruri şərtdir.

Müxtəlif ölkələrdə sənaye və kənd təsərrüfatı tərəfindən istehsal olunan və ticarətə daxil olan malların çeşidinə yüz minlərlə ən müxtəlif növ və növ mallar (məhsullar) daxildir. MDB HS təsnifat sisteminin məqsədi beynəlxalq ticarət mallarının mənşəyinə (sənaye, tərəvəz, mineral və s.) və emal dərəcəsinə (xammal, yarımfabrikatlar, hazır məhsullar) görə sistemləşdirməkdir.

MDB-nin Xarici İqtisadi Fəaliyyətinin Əmtəə Nomenklaturasının ümumi strukturuna məhsulun kod təyinatları, onun adı və ölçü vahidlərinin qısaldılmış təyinatı (əsas və əlavə) daxildir.

MDB-nin Xarici İqtisadi Fəaliyyətin Əmtəə Nomenklaturasında malların kodlaşdırılması doqquz rəqəmli rəqəmsal illə həyata keçirilir, burada ilk altı rəqəm Harmonikləşdirilmiş Sistemə (HS) uyğun olaraq məhsul kodunu göstərir; eyni altı rəqəm üstəgəl yeddinci və səkkizinci simvollar Avropa İttifaqının Birləşdirilmiş Nomenklaturasına (CN EC) uyğun olaraq məhsul kodunu təşkil edir, doqquzuncu rəqəm MDB-nin Xarici İqtisadi Fəaliyyət üzrə Əmtəə Nomenklaturasında ənənəvi yerli malları vurğulamaq üçün nəzərdə tutulub. təfərrüat (Cədvəl 51.1).

Cədvəl 51.1

Xarici İqtisadi Fəaliyyətin Əmtəə Nomenklaturasının təsnifat strukturu

MDB-nin Xarici İqtisadi Fəaliyyətin Əmtəə Məcəlləsinin əsas xüsusiyyəti malların təfərrüatlı təfərrüatıdır ki, onlar təkcə konkret adlarla deyil, həm də məhsulların tərkibi, onların istehsal texnologiyası, əsas texniki xüsusiyyətləri nəzərə alınmaqla təqdim olunur.

MDB FEACN təsnifat qruplarının vahid başa düşülməsini təmin etmək üçün bölmələr, qruplar, xüsusi məhsul maddələri, habelə hüquqi qüvvəyə malik olan MDB FEACN-nin şərhi üçün əsas qaydalar üçün qeydlərdən istifadə olunur.

51.3. Xarici ticarətin gömrük statistikasının metodologiyası

Xarici ticarət statistikasının təkmilləşdirilməsi üçün mühüm sahə beynəlxalq müqayisələrin təkmilləşdirilməsidir. Bu problemin həlli, eləcə də ölkə iqtisadiyyatının dünya iqtisadi əlaqələrinə inteqrasiyası istiqamətində səylərin intensivləşdirilməsi vahid “Rusiya Federasiyasının xarici ticarətinin gömrük statistikası metodologiyası”nın (bundan sonra Metodologiya) işlənib hazırlanmasını zəruri etdi. .

Metodologiya xarici ticarətin gömrük statistikasında statistik müşahidə və uçot obyektlərini və onların, o cümlədən boru kəməri nəqliyyatı ilə və elektrik xətləri ilə daşınan malların uçotunun aparılması qaydasını müəyyən edir.

Metodologiyada müəyyən edilmiş qaydalar və prosedurlar Rusiya Federasiyasının Gömrük Məcəlləsinin və "Gömrük tarifləri haqqında" Rusiya Federasiyasının Qanununun müddəalarına əsaslanır.

Xarici ticarətin gömrük statistikasının metodoloji müddəalarının əsasını həmçinin BMT Statistika Komissiyasının tövsiyələri (“Beynəlxalq Ticarət Statistikası. Konsepsiya və Təriflər”, BMT, 1982) və “Xarici Ticarət Statistikası üzrə İstifadəçilər Bələdçisi”ndə yer alan tövsiyələr təşkil etmişdir. ” Eurostat tərəfindən hazırlanmışdır (ed. 3, 1990).

Metodologiya aşağıdakı əsas terminlərdən istifadə edir:

1.Gömrük ərazisi Rusiya Federasiyası - Rusiya Federasiyasının quru ərazisi, ərazi və daxili suları və onların üstündəki hava məkanı. Rusiya Federasiyasının gömrük ərazisinə, həmçinin Rusiya Federasiyasının gömrük məsələləri ilə bağlı müstəsna yurisdiksiyasına malik olduğu Rusiya Federasiyasının dəniz eksklüziv iqtisadi zonasında yerləşən süni adalar, qurğular və qurğular daxildir.

Rusiya Federasiyasının ərazisində yerləşən sərbəst gömrük zonaları və sərbəst anbarlar Rusiya Federasiyasının gömrük ərazisindən kənarda olanlar hesab olunur.

2.Gömrük sərhədi Rusiya Federasiyası - Rusiya Federasiyasının gömrük ərazisinin hüdudları, habelə sərbəst gömrük zonalarının və sərbəst anbarların parametrləri.

3.Mallar- beynəlxalq sərnişin və yük daşımaları üçün istifadə olunan nəqliyyat vasitələri istisna olmaqla, daşınar əmlak, o cümlədən valyuta, valyuta dəyərləri, elektrik, istilik, digər enerji növləri və nəqliyyat vasitələri.

4.rus malı- Rusiya Federasiyasından gələn mallar və ya Rusiya Federasiyasının ərazisində sərbəst dövriyyəyə buraxılan mallar.

5.Xarici mallar- yuxarıda 4-cü bənddə göstərilməyən mallar.

6.gömrük rejimi- gömrük məqsədləri üçün Rusiya Federasiyasının gömrük sərhədindən keçirilən malların və nəqliyyat vasitələrinin vəziyyətini müəyyən edən müddəalar toplusu.

Bütün idxal və ixrac mallarının uçotunun əsas prinsipi gömrük praktikasında istifadə olunan gömrük rejimləri ilə müəyyən edilir. Gömrük statistikasına 15 gömrük rejimindən 11-i (tranzit, müvəqqəti idxal və malların ixracı, məhv edilməsi, ixrac zamanı dövlət xeyrinə imtina rejimləri istisna olmaqla) mallar daxildir.

Metodologiya ilk növbədə xarici ticarətin gömrük statistikasında statistik müşahidənin obyektlərini və onların uçotunun aparılması qaydasını müəyyən edir ki, bu da əsasən tətbiq olunan ixrac-idxal uçot sistemindən asılıdır.

Beynəlxalq statistik təcrübədə ixrac-idxal əməliyyatlarının uçotu üçün ümumi qəbul edilmiş iki sistem mövcuddur - xüsusi və ümumi ticarət uçotu sistemləri.

Xüsusi uçot sisteminə uyğun olaraq idxala ölkə daxilində istehlak üçün nəzərdə tutulan mallar, ixraca isə orada istehsal olunan, hasil edilən, yetişdirilən və ya emal edilən mallar daxildir. Ümumi ticarət bütün kommersiya idxal və ixrac əməliyyatlarını, o cümlədən təkrar ixrac əməliyyatlarını əhatə edir.

İki sistem arasındakı fərq, əsasən, bu əməliyyatların uçotu anının müəyyən edilməsindədir: xarici ticarətin uçotunun ümumi sistemi ilə, ixrac və idxalın qeydiyyatı malların dövlət sərhədindən keçdiyi vaxt həyata keçirilir və xüsusi sistem, ölkənin gömrük sərhədindən keçərkən.

Bu fərq azad gömrük zonalarından və dövlət ərazisinə daxil olan sərbəst anbarlardan keçən, malların gömrük ərazisindən kənarda olduğu və gömrük nəzarətindən keçirilməyən mallar üçün xüsusi məna kəsb edir.

Sərbəst gömrük zonalarından və sərbəst anbarlardan gələn mallar yalnız azad gömrük zonalarından və sərbəst anbarlardan sərbəst dövriyyəyə buraxıldıqdan sonra xüsusi ticarət sistemi (xüsusi idxal) üzrə xarici ticarət statistikasında nəzərə alınır.

Xüsusi ixraca analoji olaraq ölkədə istehsal edilmiş, hasil edilmiş, ifadə edilmiş və ya emal edilmiş mallar, habelə ilkin olaraq xüsusi idxal kimi idxal edilmiş mallar daxildir.

Beləliklə, ümumi idxal sistemi idxal olunan xarici malların, o cümlədən azad gömrük zonalarına gətirilən və idxal zamanı sərbəst anbarlarda yerləşdirilən malların, hətta bu mallar sonradan sərbəst dövriyyəyə daxil olsa belə, bütün həcmini nəzərə alır.

Ümumi uçot sistemi üzrə ixracda xüsusi ixracın əhatə etdiyi mallarla yanaşı, azad gömrük zonalarına və sərbəst anbarlara idxal üçün bəyan edilmiş, lakin sonradan təkrar ixrac edilmiş mallar uçota alınır.

Ümumi sistem əsasında malların idxalını və ixracını qeyd edən Rusiya Federasiyasının gömrük statistikasında aşağıdakı mal kateqoriyaları nəzərə alınır:

Rusiya Federasiyasının idxalı

§ sərbəst dövriyyə üçün gətirilən mallar;

§ təkrar idxal olunan mallar;

§ gömrük ərazisinə emal üçün gətirilən mallar;

§ gömrük ərazisindən kənara emal olunaraq gətirilən mallar;

§ emal üçün gömrük nəzarəti altında gətirilən mallar;

§ təkrar ixrac rejiminə uyğun olaraq Rusiya Federasiyasının ərazisinə gətirilən mallar;

§ Rusiya Federasiyasının dövlət ərazisinə sərbəst gömrük zonalarına və sərbəst anbarlara gətirilən mallar;

§ şəxsin dövlətin xeyrinə imtina etdiyi mallar;

§ rüsumsuz mağazalara gətirilən xarici mallar;

§ bir il və ya daha çox müddətə icarəyə müvəqqəti gətirilən mallar;

Rusiya Federasiyasının ixracı

§ gömrük ixracı rejiminə uyğun olaraq ixrac edilən mallar;

§ ölkəyə gətirilən, sərbəst dövriyyəyə buraxılan və sonra gömrük ixracı rejiminə uyğun olaraq Rusiya Federasiyasından xaricə çıxarılan mallar;

§ gömrük ərazisində emal olunduqdan sonra ixrac edilən mallar;

§ gömrük nəzarəti altında emal olunduqdan sonra ixrac edilən mallar;

§ emal üçün gömrük ərazisindən kənara çıxarılan mallar;

§ təkrar ixrac rejiminə uyğun olaraq Rusiya Federasiyasının ərazisindən ixrac edilən mallar;

§ azad gömrük zonalarından və sərbəst anbarlardan Rusiya Federasiyasının xaricə ixrac edilən mallar;

§ rüsumsuz mağazalardan Rusiya Federasiyasından xaricə çıxarılan xarici və rus malları;

§ bir il və ya daha çox müddətə icarəyə müvəqqəti ixrac edilən mallar.

Aşağıdakı gömrük rejimlərinə uyğun müəyyən edilmiş malların kateqoriyaları ümumi uçot sistemində gömrük statistikası tərəfindən nəzərə alınmır:

rusiya Federasiyasının ərazisindən tranzitlə daşınan mallar;

gömrük anbarının gömrük rejimi altında yerləşdirilən mallar;

bir il və ya daha çox müddətə icarəyə götürülənlər istisna olmaqla, müvəqqəti gətirilən (ixrac edilən) mallar;

Rusiya Federasiyasının ərazisində məhv edilmiş xarici mallar;

şəxsin dövlətin xeyrinə imtina etdiyi mallar;

Rusiya Federasiyasının xaricdəki nümayəndəlikləri üçün malların ixracı üçün gömrük rejiminə uyğun olaraq ixrac edilən mallar.

Gömrük statistikasında nəzərə alınan malların çeşidi kifayət qədər tam olmalı və tranzit yüklər istisna olmaqla, ölkəyə gətirilən və ya ölkədən aparılan bütün malları və qiymətliləri əhatə etməlidir.

Bir çox beynəlxalq əməliyyatlar mürəkkəbdir və cəlb olunan malların xarici ticarət statistikasında nəzərə alınmalı olub-olmaması həmişə aydın olmur. Məlumatların müqayisəliliyini təmin etmək üçün Metodologiya aşağıdakı malları müəyyən edir:

§ xarici ticarət statistikasına daxil edilmək;

§ mühasibat uçotu aparılmır.

Gömrük statistikası təkcə alqı-satqı obyekti olan malları deyil, idxalı və ixracı nəticəsində ölkənin maddi ehtiyatları olan bütün malları (dövriyyədə olan pul vahidi istisna olmaqla, qiymətli əşyalar da daxil olmaqla) nəzərə alır. artdı və ya azaldı. Resurslardakı bu artım və ya azalmanın geri dönməz olmasını tələb etmir.

Gömrük statistikası dəyəri statistik müşahidə həddini aşmayan malları nəzərə almır, yəni. daşınan malın müəyyən edilmiş maksimum (aşağı) həddi, xalis tonajı və digər göstəriciləri.

Rusiya Federasiyasında statistik müşahidə gömrük dəyəri 100 EUROS ekvivalentindən çox olan mallara tabedir. Çəki, miqdar və ya digər göstəricilər üzrə heç bir məhdudiyyət yoxdur. Milli və beynəlxalq maliyyə orqanları və ya müvəkkil banklar tərəfindən dəyişdirilən monetar qızıl da nəzərə alınmır.

Qeyri-monetar qızıl, yəni. sənaye istifadəsi üçün nəzərdə tutulmuş qızıl (elektronika sənayesi, zərgərlik məmulatlarının istehsalı, stomatoloji məqsədlər üçün və s.) xarici ticarət üzrə gömrük statistikasına daxil edilir.

Xarici dövlətlərin diplomatik və konsulluq nümayəndəliklərinin, beynəlxalq hökumətlərarası təşkilatların, xarici dövlətlərin bu təşkilatlar yanında nümayəndəliklərinin rəsmi (rəsmi) istifadəsi üçün nəzərdə tutulmuş mallar xarici ticarətin gömrük statistikasında nəzərə alınmır; dövlət orqanlarına, beynəlxalq təşkilatlara, dövlət başçılarına, parlament və hökumət üzvlərinə hədiyyələr.

Xarici dövlətlərin hər hansı ölkədəki nümayəndəlikləri təmsil etdikləri ölkənin ərazisinin bir hissəsi hesab olunduğundan ölkə ilə onun nümayəndəlikləri arasında malların daşınması daxili təchizat hesab edilir.

Eyni səbəbdən, Rusiya Federasiyasının hüdudlarından kənarda yerləşən, habelə BMT qüvvələrinin tərkibində yerləşən Rusiya hərbi hissələrinin döyüş hazırlığını və gündəlik fəaliyyətini təmin etmək üçün nəzərdə tutulan mallar və Rusiya hərbi birləşmələri tərəfindən Rusiya ərazisinə qaytarılan mallar nəzərə alınmır.

Son illərdə ölkə idxalının təqribən 20%-ni təşkil edən qeyri-mütəşəkkil (“şotl” adlanan) ticarətin qiymətləndirilməsi və uçotu xüsusi maraq doğurur. Bu ticarət növü üçün ən çox yayılmış ölkələr Türkiyə, Çin, Birləşmiş Ərəb Əmirlikləri, Koreya Respublikası, İtaliyadır. Gömrük statistikası fiziki şəxslər tərəfindən çəkisi və ya dəyəri müvafiq olaraq 200 kq və ya 10 000 ABŞ dollarından çox olan malların idxalını nəzərə alır (və gömrük bəyannaməsini doldurur). Fiziki şəxslər tərəfindən həm müşayiət olunmayan, həm də müşayiət olunan baqajda malların idxalı, əgər onların dəyəri 1000 ABŞ dollarından çox və ya çəkisi 50 kq-dan çox qiymətləndirilirsə, gömrük qəbz orderində (CRO) olan məlumatlar əsasında ayrıca nəzərə alınır. gömrük rüsumlarının ödənilməsinə xidmət edir və xarici ticarətin gömrük statistikası üzrə rəsmi nəşrlərdə öz əksini tapmır.

Yuxarıda qeyd edildiyi kimi, müvəqqəti idxal (ixrac) rejiminə yerləşdirilən mallar gömrük statistikasında nəzərə alınmır. Kioto Konvensiyasına ticarət yarmarkalarında və ya sərgilərdə nümayiş etdirilən mallar daxildir; incəsənət sərgiləri; kommersiya nümunələri; damazlıq heyvanlar, sərgilərdə və ya müsabiqələrdə iştirak üçün heyvanlar və s.

Bir il və ya daha çox müddətə icarəyə müvəqqəti idxal edilən və ya ixrac edilən mallara, məsələn, icarəçinin ərazisində quraşdırılmış kompüter avadanlıqlarının, təyyarələrin, texnoloji avadanlıqların və s.

Xarici Ticarətin Gömrük Statistikasının Metodologiyası müəyyən edir ki, bir ildən çox müddətə icarə (lizinq) şərtləri ilə idxal və ya ixrac edilən mallar nəzərə alınır. Müvafiq olaraq, bir ildən az müddətə götürülmüş və ya icarəyə verilmiş mallar xarici ticarət statistikasında nəzərə alınmır.

Ölkənin ticarət dövriyyəsində nəzərə alınmalı olan bir sıra mallar xarici ticarətin gömrük statistikası ilə əhatə olunmur, çünki onlar Rusiya Federasiyasının dövlət sərhədini keçməyən əməliyyatların bir hissəsi kimi verilir.

Məsələn, beynəlxalq daşımalarda istifadə üçün nəzərdə tutulmuş gəmi və təyyarələrin uçotu həmkar ölkələrdə paralel uçota nail olmaq baxımından ciddi problemlər yaradır, çünki bir ölkə tərəfindən tikilib satılan gəmi və təyyarələr həmişə alıcı ölkəyə çatdırılmır.

Eynilə, gömrük sənədləri əsasında Rusiya gəmilərindən xaricə, o cümlədən xarici dövlətlərin ərazi sularında və ya açıq dənizlərdə yerləşən xarici gəmilərə, habelə bunkerlərə satılan balıq və bütün növ dəniz məhsullarını nəzərə almaq mümkün deyil. Rusiya avtomobilləri üçün xaricdən alınan yanacaq, ballast, ərzaq və digər materiallar.

Balıq və bunker yanacağı ticarəti Rusiya ixracının mühüm elementi olduğundan, bu malların uçotu gömrük bəyannaməsindən əlavə, əlavə məlumat mənbələrindən istifadə əsasında və ilk növbədə xüsusi dövlət hesabat blankları əsasında aparılır.

Xarici ticarətin gömrük statistikasında nəzərə alınan malların çeşidinin müəyyən edilməsi, Rusiya Federasiyasının xarici ticarətinin gömrük statistikasını yaratmaq üçün istifadə olunan yük gömrük bəyannamələrinin seçimini sadələşdirməyə imkan verir.

51.4. Xarici ticarətin gömrük statistikasının göstəriciləri

Xarici ticarətlə bağlı statistik məlumatlar ixrac və idxalın miqdarı və dəyəri, xarici ticarət balansları haqqında məlumatları ehtiva edir, müəyyən bir məhsulun mənşə ölkəsi və təyinat ölkəsi, çatdırılma şərtləri, qiymətləri və s.

Pul ifadəsində hesablanan ixrac və idxal əsas iqtisadi göstəricilərdir ki, onların əsasında orta qiymətlər, xarici ticarətin səmərəliliyi, xarici ticarət balansı hesablanır, ölkənin tədiyə balansında xarici ticarətin rolu və yeri müəyyən edilir.

Xarici ticarətdə satılan malların uçotu təkcə maya dəyəri deyil, həm də kəmiyyət göstəriciləri vasitəsilə həyata keçirilir ki, bu da konkret əməliyyatların qiymətləri və ya orta statistik qiymətlər haqqında məlumat əldə etməyə imkan verir.

Gömrük statistikasında aşağıdakı anlayış və göstəricilərdən istifadə olunur: hesabat dövrü; mal axınının istiqaməti (idxal və ya ixrac); idxal zamanı mənşə ölkəsi; ixrac üçün təyinat ölkəsi; statistik xərclər; məhsul kodu və adı; xalis çəki; əlavə ölçü vahidlərinin kodu və adı; əlavə ölçü vahidləri ilə kəmiyyət; əməliyyatın xarakteri; gömrük rejiminin növü; malın göndəricisinin (alıcısının) kateqoriyası; bölgə (respublika, ərazi, bölgə, Moskva və Sankt-Peterburq, muxtar vilayət, muxtar dairə).

Sadalanan göstəricilər xarici ticarətin gömrük statistikası üzrə nəinki dövri nəşrlərin hazırlanmasını təmin etməyə, həm də müxtəlif növ analitik tədqiqatların, xüsusən də regional kontekstdə xarici ticarətin inkişafı sahəsində (regional statistika) aparılmasına imkan verir. ), habelə xarici iqtisadi əlaqələr iştirakçılarının kateqoriyaları üzrə.

İxrac/idxalın dəyər həcmlərində dəyişikliklərin amil təhlili üçün gömrük statistikası bir-biri ilə əlaqəli indekslər sistemini hesablayır: dəyərlər ( Jpq), xarici ticarət qiymətləri ( Jp) və fiziki həcm ( Jq). Xarici ticarət indeksləri bütövlükdə Rusiya ixracı/idxalları və daha böyük məhsul qrupları üçün hesablanır.

Gömrük statistikasında malların qiymətləndirilməsi. Dəyər ifadəsində ixrac və idxal üzrə statistik məlumatlar ən mühüm iqtisadi göstəricilərdir, onların əsasında ölkənin xarici ticarətinin inkişafını xarakterizə edən bir sıra mütləq və nisbi dəyərlər hesablanır.

Müəyyən dövr üçün ixrac və idxalın dəyərinin nisbəti ölkənin ticarət balansını təşkil edir. Xarici ticarət balansı ixracın dəyəri idxalın dəyərindən artıq olduqda aktiv, əks nisbət doğru olduqda isə passiv hesab olunur.

İxrac və idxalın dəyəri də ölkənin tədiyə balansında mühüm komponent kimi yer alır.

Satış və ya satınalma obyekti olub-olmamasından asılı olmayaraq, uçota alınan bütün mallar üçün statistik dəyər müəyyən edilməlidir.

Satıcı və alıcının malların bir ölkədən digərinə çatdırılması üzrə öhdəliklərinə əsaslanaraq, ticarət şərtlərinin şərhi qaydaları - İnkoterms ilə tənzimlənən çatdırılmanın kommersiya şərtləri nəzərə alınmaqla xarici ticarət müqaviləsi bağlanır. Çatdırılmanın kommersiya şərtlərindən asılı olaraq, satıcının alıcıya verdiyi fakturadakı qiymət fərqli olacaq. Beləliklə, eyni məhsulun bir qiyməti istehsal zavodunda, digəri, çıxış limanında daha yüksək, üçüncüsü isə gəliş limanında daha yüksək olacaqdır, çünki məhsul istehsalçıdan istehlakçıya keçdikdə. , onun dəyəri nəqliyyat, sığorta və digər qaimə xərclərini artıracaq.

Müqayisə edilə bilən məlumatları əldə etmək üçün bütün ixrac və idxal malları üçün qəbul edilmiş bütün qiymətləri vahid əsasa gətirmək lazımdır.

Xarici ticarət alqı-satqı müqaviləsində kommersiya (əsas) şərtlər malların bir ölkədən digərinə çatdırılması üçün satıcı və alıcının məsuliyyətlərini müəyyən edən və malın təsadüfən itməsi və ya zədələnməsi riskinin həmin ölkədən keçdiyi anı təyin edən xüsusi şərtlərdir. satıcıdan alıcıya.

İxracın dəyərini hesablayarkən belə bir əsas FOB qiyməti - Rusiya limanı və ya DAF - Rusiya Federasiyasının sərhədi və idxal olunan malların statistik dəyərini hesablayarkən, çatdırılmanın kommersiya şərtlərindən asılı olaraq malların faktura dəyəridir. , CIF qiymət bazasına gətirilməlidir - Rusiya limanı və ya SIP - Rusiya Federasiyasının təyinat nöqtəsi sərhədi.

FOB malların satışı üçün şərtdir ki, ona uyğun olaraq malın qiymətinə onun dəyəri və malların gəmiyə çatdırılması və yüklənməsi xərcləri daxildir.

CIF, malların satışı üçün bir şərtdir, buna görə malın qiymətinə onun dəyəri və sığorta və malların Rusiya limanına daşınması xərcləri daxildir.

Ticarət əməliyyatı gömrük statistikasında qəbul edilənlərdən başqa şərtlərlə həyata keçirildiyi bütün hallarda əsas şərtlərə müvafiq yenidən hesablama aparılır.