Pərakəndə satış hesabatını necə yoxlamaq olar. Pərakəndə Satış Hesabatı Sənədindən Necə İstifadə Edilir

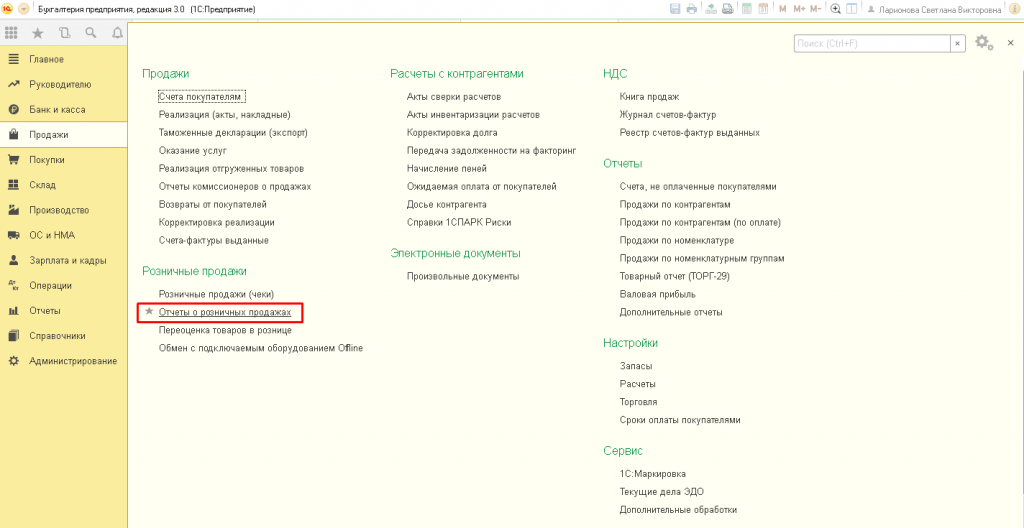

sənəd Hesabat verin pərakəndə satış 1C-də dövr üçün ümumiləşdirilmiş şəkildə əks etdirilir. Sənəd yerləşdirildikdən sonra orada göstərilən nomenklatura qeydiyyatdan çıxarılacaq. Bu sənədi 1C 8.3 bölməsində tapa bilərsiniz Satış → Satış → Pərakəndə satış hesabatları:

1C 8.3-də pərakəndə satış hesabatı yaradılır:

- Əməliyyat nəticəsində avtomatik olaraq yaxın növbə;

- Sənəd əsasında Malların inventarlaşdırılması;

- Əl ilə yaradıla bilər.

1C 8.3-də avtomatlaşdırılmış satış məntəqəsi (ATT) vasitəsilə satış zamanı pərakəndə satış hesabatını necə tərtib etmək olar

1C 8.3-də pərakəndə satış pərakəndə mağaza(ATT) və ya topdansatış anbarından sənədlə verilir Pərakəndə satış (çeklər). Bu zaman hər bir satış ayrıca çeklə qeydə alınır.

Misal

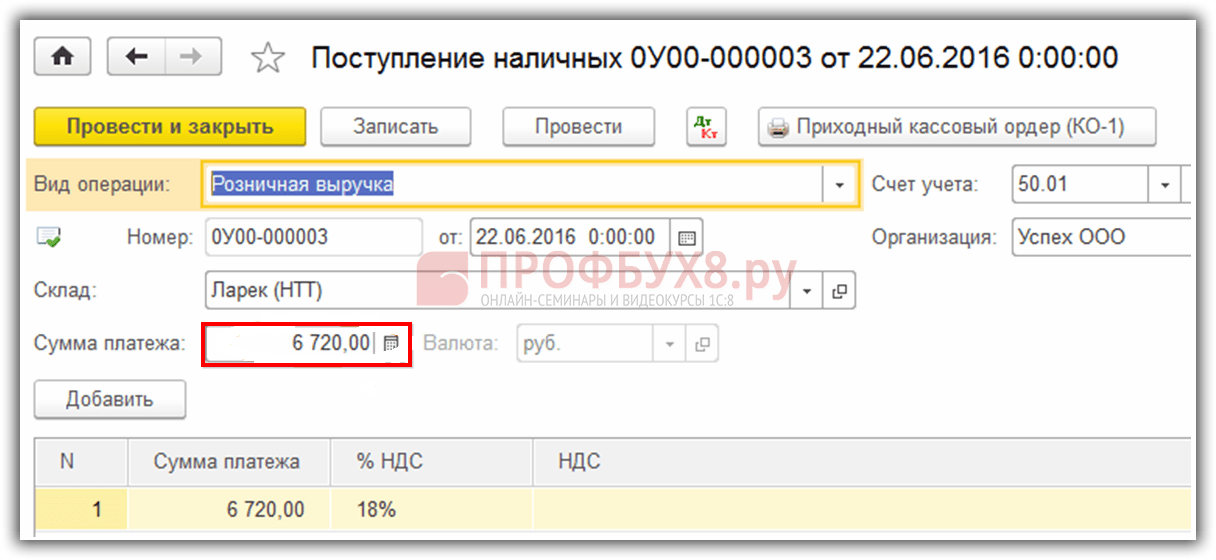

Pərakəndə satış mağazasında ("Mağaza Anbarı №2" anbarı), 20.06.2016 Növbə zamanı üç yoxlama pozuldu:

- Qəbz No 1 satılır: fermuar 20 sm - 2 ədəd. və iplər - 1 ədəd;

- Qəbz No 2 satılır: düymələr - 5 ədəd. və ballpoint qələm - 1 ədəd;

- Qəbz №3 satılır: şərq qələm - 3 əd.:

Mağazada iş gününün sonunda və ya kassa növbəsinin bağlanması zamanı əməliyyatı yerinə yetirməlisiniz yaxın növbə. 1C 8.3-də bu əməliyyat sənəd jurnalında mövcuddur Pərakəndə satış (çeklər):

Bu əməliyyat nəticəsində sənədlər 1C 8.3 Mühasibat Uçotu 3.0-da avtomatik olaraq yaradılır:

- Pərakəndə satış hesabatı;

- Əməliyyat növü ilə pul vəsaitlərinin daxil olması - Pərakəndə gəlir:

Bu sənədlərin hər biri öz jurnalında əks olunacaq. 1C 8.3-də bu sənədlər yaradılır, qeydə alınır, lakin həyata keçirilmir. Yaradılmış sənədlərdə məlumatların doldurulmasının düzgünlüyünü yoxlamaq lazımdır. Sənədlərdəki bütün məlumatların düzgün doldurulduğuna əmin olsaq, onları həyata keçirəcəyik:

Sənəd Pərakəndə satış hesabatı gəlirlər nəzərə alınmaqla eyni nomenklatura bir sətirdə yazılacaqdır. Bizim nümunəmizdə bu "Diyircəkli qələm". Bu nomenklatura 2 nömrəli çekdə 1 ədəd, 3 nömrəli çekdə isə 3 ədəd vurulmuşdur. Gün ərzində heç bir geri dönüş olmadığı üçün hesabatda 4 ədəd diyircəkli qələmin satıldığını görürük.

Sənəd Maliyyə axını qaytarılması nəzərə alınmaqla, deşilmiş çeklərdən əldə edilən ümumi gəliri əks etdirir.

Pərakəndə Satış Hesabatında malların qaytarılmasını necə əks etdirmək olar

Yuxarıda qeyd edildiyi kimi, avtomatik olaraq sənəd yaradan zaman Pərakəndə satış hesabatı 1C 8.3 kassa növbəsi zamanı edilən bütün gəlirləri nəzərə alır.

Bu vəziyyətə bir nümunə ilə baxaq. Bunu etmək üçün yuxarıdakı nümunənin məlumatlarından istifadə edəcəyik və 2 nömrəli qəbzə əsasən, “Şirnik qələm” məhsulunun 1 ədəd geri qaytarıldığını düşünəcəyik. 1C 8.3-ə qayıtmaq sənəddə öz əksini tapmışdır Yoxlayın (qaytarın):

sonra bu sənəd jurnalda Pərakəndə satış (çeklər)əməliyyatın növü ilə çek göstərilir Qayıt:

Gəlin kassa növbəsini bağlayaq və görək hesabatda gəlir nəzərə alınmaqla satışlar əks olunub. Daha doğrusu, məhsul "Diyircəkli qələm" 2 saylı çekdə 1 ədəd, 3 saylı çekdə isə 3 ədəd vurulmuşdur. və 1 ədəd məbləğində geri qaytarılıb. Buna görə də hesabatda görürük ki, 3 ədəd diyircəkli qələm satılıb:

Pərakəndə Satış Hesabatını "əl ilə" necə hazırlamaq olar

1C 8.3 Mühasibat uçotu 3.0-da pərakəndə satış hesabatının əl ilə doldurulması variantını nəzərdən keçirin. Bu seçim 1C 8.3-də hər bir satış ayrıca sənəd kimi sənədləşdirilmədikdə istifadə olunur Pərakəndə satış (çeklər), və satışlar dərhal Pərakəndə Satış Hesabatı sənədində qeyd olunur.

Yuxarıdakı nümunədəki məlumatlardan istifadə edərək, aşağıdakıları etməklə sənədi əl ilə dolduraq: bölmə Satış → Satış → Pərakəndə Satış Hesabatları → Hesabat → Pərakəndə Mağaza:

Düymədən istifadə götür Sənəd cədvəlini doldurun:

Sənəd Maliyyə axını pərakəndə satışın bu qeydiyyatı ilə əl ilə qeydiyyatdan keçmək də lazımdır. Bu mexanizmdən istifadə etməklə edilə bilər əsasında yaradın. Yaradılan sənəd sənəd üzrə ümumi gəliri əks etdirəcək Pərakəndə satış hesabatı:

1C 8.3-də əl satış məntəqələri (NTT) vasitəsilə satış zamanı Pərakəndə Satış Hesabatını necə doldurmaq olar

1C 8.3-də əl çıxışı satış məlumatlarının gündəlik daxil edilmədiyi bir mağazadır.

Sənədin icrası Pərakəndə Satış Hesabatı satışların NTT-də əks etdirilməsi satış məlumatlarının mühasibat uçotunda necə qəbul edilməsindən asılıdır. Məlumat iki şəkildə təqdim edilə bilər:

- Satılan mallar haqqında məlumat verilir;

- İnventarlaşdırma aparılır.

Hər ikisi gündəlik və ya təşkilatın iş prosesində müəyyən edilmiş fasilələrlə edilə bilər. Hər iki üsulu nəzərdən keçirək.

Metod №1

Mühasibatlıqda, məsələn, satılan mallar haqqında məlumat gündəlik verilir. Bu vəziyyətdə, 1C 8.3-də bir sənəd tərtib edirik Pərakəndə satış hesabatı. Fəsil Satış → Satış → Pərakəndə Satış Hesabatları → Hesabatlar → Manual Satış Nöqtəsi:

Sənədin başlığında anbarı seçin. Cədvəl bölməsində, Əlavə və ya Seçim düyməsini istifadə edərək, gündə satılan məhsulu göstərin. Sənəd hazırdır:

Metod № 2

Tutaq ki, təşkilat satış haqqında hesabat vermir, hər üç gündən bir anbarın inventarını aparır. Sonra 1C 8.3-də hərəkətlər aşağıdakı kimi olacaq:

- Pərakəndə satış gəlirləri;

- Anbarın inventarını götürürük. Sənədi formalaşdırırıq Malların inventarlaşdırılması;

- Sənəd tərtib edirik Pərakəndə satış hesabatı inventar sənədi əsasında .

İnventar sənədində biz anbarda malların faktiki qalığını göstəririk. Faktiki kəmiyyətin sifariş edilmiş kəmiyyətə uyğun gəlmədiyi sətirlər fərq göstərir. Sapma və satışları əks etdirəcək:

Mexanizmdən istifadə əsasında yaradın, sənədi formalaşdırırıq Pərakəndə satış hesabatı:

Bütün bu məhsulun həqiqətən satılıb-satılmadığını və ya bir hissəsinin əskik olub olmadığını, 1C 8.3 proqramı sənəd zamanı yoxlayacaq. Pərakəndə satış hesabatı, çünki bu sənədi yerləşdirməzdən əvvəl pərakəndə satış gəlirlərini kapitallaşdırmaq lazımdır. Əks halda, Pərakəndə Satış Hesabatı sənədini 1C 8.3-də yerləşdirmək mümkün olmayacaq:

Kreditləşdirilmiş gəlir hesabatda göstərilən məbləğə uyğun gəlmirsə, 1C 8.3-də pərakəndə satış haqqında bu hesabat həyata keçirilmir. Buna görə də, uyğunsuzluğun səbəblərini tapmaq lazımdır:

"Pərakəndə satış hesabatı" sənədi

Sales ® Pərakəndə Satış Hesabatı

Sənəd pərakəndə satış yaratmaq üçün istifadə olunur. Sənəd sənəd əsasında doldurula bilər

Anbarda olan malların inventarlaşdırılması.

Pərakəndə gəlir əldə etməklə eyni vaxtda satışın yaradılması (“Topdan” və ya “Pərakəndə” tipli anbarlar)

Əvvəllər qəbul edilmiş gəlir əsasında satışın formalaşdırılması (“Ntt” tipli anbarlar)

Çap versiyaları

Daxiletmə əsasında

Sənədi yuxarı hissədə doldurarkən aşağıdakı parametrləri müəyyən etmək vacibdir:

* Saxlama yeri - pərakəndə satışın formalaşdığı satış nöqtəsi.

* Qiymət növü - satışın yaradıldığı malın qiyməti. Məhsul üçün bir neçə məqbul qiymətdən müəyyən edilir. Qiymət növü avtomatik olaraq göstərilən anbara təyin edilmiş qiymət növü ilə daxil edilir. Sənəd menyusunun Qiymət və valyuta düyməsini sıxmaqla anbar üçün qiymət növü təyin edilmədikdə qiymət növü redaktə edilə və ya müəyyən edilə bilər.

* DDS maddəsi - təşkilatın kassasına pərakəndə gəlirin daxil olmasını göstərəcək pul vəsaitlərinin hərəkəti maddəsi.

Pərakəndə gəlir əldə etməklə eyni vaxtda satış yaratmaq

Topdansatış anbarından və ya "Pərakəndə" tipli anbardan pərakəndə satış formalaşdırmaq üçün kassa əməliyyatını göstərməlisiniz. Əməliyyatı seçdikdən sonra sekmələri doldurmalısınız:

* Ödəniş kartları və bank kreditləri

Mallar paneli pərakəndə istehlakçıya satılan mal və xidmətləri göstərir.

* Qarşı tərəf - təşkilatımızın agent kimi xidmətlərini təqdim etdiyi əsas-təşkilat seçilir.

(müdir)."

Ödəniş kartları və bank kreditləri panelində alıcının ödəniş kartı ilə və ya bank kreditlərinin cəlb edilməsi ilə etdiyi ödənişlər əks olunur.

* Qarşı tərəf, Qarşı tərəf Müqaviləsi və Hesablaşma Hesabı - verilmiş ödəniş növündən məlumatlarla avtomatik daxil edilir.

Əvvəllər qəbul edilmiş gəlir üzrə satışın formalaşdırılması

"NTT" tipli anbardan pərakəndə satış yaratmaq üçün NTT əməliyyatını göstərməlisiniz. Əməliyyatı seçdikdən sonra sekmələri doldurmalısınız:

* Agentlik xidmətləri

Mallar paneli pərakəndə istehlakçıya satılan mal və xidmətləri göstərir. Anbar sənədində malların inventarlaşdırılması əsasında satış məntəqəsində aparılan inventarlaşdırmanın nəticələrinə əsasən panel daxil edilir.

* Qiymət - Məhsulun Qiyməti reyestrinə əsaslanaraq elementi təyin edərkən avtomatik daxil edilir.

* Hesab, ƏDV hesabı, Gəlir hesabı və Xərclər Hesabı - Nomenklatura Hesabının reyestrinə əsasən nomenklatura dəqiqləşdirilərkən avtomatik daxil edilir.

* Subconto - göstərilən məhsul və ya xidmətin element qrupunun məzmunu əvəz olunur.

* Gəlir hesabı və Xərclər hesabı - bu satış xəttinin xüsusi vergitutma proseduru olan fəaliyyətlərə aid olub-olmadığını təyin edin. ilə əlaqəli hesabların gəlir və xərclərinin tərifi müxtəlif növlər fəaliyyətləri.

Agentlik Xidmətləri paneli həyata keçirilməsində təşkilatımızın agent kimi çıxış etdiyi xidmətləri əks etdirir.

* Qarşı tərəf - əsas seçilir - təşkilatımızın agent kimi xidmətlərini təqdim etdiyi təşkilat.

* Qarşı tərəf müqaviləsi - prinsipal ilə müqavilə seçilir, müqavilə "Əsas şəxslə" şəklində olmalıdır

(müdir)."

* Hesablaşma hesabı - agentlik müqaviləsi üzrə prinsipal ilə hesablaşmalar hesabı seçilir ki, bu da komitentin həyata keçirdiyi agentlik xidmətlərindən əldə etdiyi gəliri əks etdirəcək.

Çap versiyaları

Pərakəndə Satış Hesabatı sənədi üçün aşağıdakı çap forması tətbiq edilmişdir:

* KM-6 (kassir-operatorun yardım hesabatı)

Daxiletmə əsasında

Pərakəndə Satış Hesabatı sənədinə əsasən, aşağıdakı sənədlərin doldurulmasına icazə verilir:

* Daxil olan nağd sifariş

* Alıcıdan malların geri qaytarılması

* ƏDV hesablamasının formalaşdırılması

heç biri ticarət şirkəti satılan malların operativ uçotunu aparmadan həyata keçirmir və təbii ki, ölkəmizdə ən çox yayılmış mühasibat həlli - "1C: Mühasibatlıq" malların pərakəndə satışının zəruri uçotunu aparmağa imkan verir.

Bunun üçün "İdarəetmə/Funksionallıq/Ticarət"* bölməsində müvafiq funksional seçimi aktivləşdirməlisiniz.

*Funksionallığı göstərmək üçün UI fərdiləşdirmə tələb oluna bilər.

Şəkil 1. Variantın aktivləşdirilməsi

Mühasibat proqramında pərakəndə satışlar Pərakəndə Satış Hesabatının konfiqurasiyasına daxil edilmiş standart sənəddə əks etdirilir. Sənəd Satış bölməsindən Müəssisə Rejimində açılır.

Şəkil 2. Sənədin yerləşdirilməsi və açılması

Şəkil 2. Sənədin yerləşdirilməsi və açılması

Mühasibat proqramında pərakəndə satış obyekti anbar kimi qəbul edilir. Pərakəndə anbar üçün parametr böyük əhəmiyyət kəsb edir: bu, avtomatlaşdırılmış pərakəndə satış obyektidir, yoxsa avtomatlaşdırılmamışdır *.

* Avtomatlaşdırılmış satış məntəqəsi onunla fərqlənir ki, hər gün satış məntəqəsində nə qədər və hansı növ malların satıldığı məlum olur, avtomatlaşdırılmamış - gündəlik məlumat yoxdur və mühasibat uçotu ümumi pərakəndə satışdan əldə olunan gəlir əsasında aparılır.

Avtomatlaşdırılmış və ya avtomatlaşdırılmamış ticarət obyekti standart "Anbarlar" kataloqunda / "Anbar növü" sahəsində konfiqurasiya edilmişdir.

Şəkil 3. Pərakəndə anbarın qurulması

Şəkil 3. Pərakəndə anbarın qurulması

Avtomatlaşdırılmış satış məntəqəsi (ATT) vasitəsilə tacir satışı

ATT-də malların satışı “Pərakəndə satış haqqında hesabat” sənədi vasitəsilə daxil edilməlidir. Mühasibat uçotu üçün 1C-də elanlar edir və vergi uçotu kassirə pul köçürmək üçün də daxil olmaqla.

Siz məhsulun satış sənədini əl ilə daxil edə bilərsiniz. Bunu etmək üçün siyahıda "Hesabat" / "Pərakəndə mağaza" * düyməsini sıxmalısınız.

Şəkil 4. ATT satışını əl ilə yaratmaq

Şəkil 4. ATT satışını əl ilə yaratmaq

*Mağazanın avtomatlaşdırılmış olduğunu proqrama göstərmək üçün çıxış, müvafiq Pərakəndə Mağaza anbar növünü seçməlisiniz.

Şəkil 5. Sənəddə pərakəndə satış anbarının seçilməsi

Şəkil 5. Sənəddə pərakəndə satış anbarının seçilməsi

Sənədi əl ilə yaratarkən kassa hesabı 50.01 / "Təşkilatın kassiri" avtomatı ilə əvəz olunur. Həmçinin 50.02/"Əməliyyat kassası" və 50.04/"Ödəniş agentinin fəaliyyəti üçün kassir" hesablarını seçmək mümkündür.

ƏDV-nin necə əks etdiriləcəyini müəyyən etmək mümkündür: məbləğə daxil edin / yuxarıdan əks etdirin / nəzərə almayın.

Şəkil 6. ƏDV-nin sənəddə əks olunmasının seçilməsi

Sənəddə siz hərəkət haqqında məqalə seçə bilərsiniz (əgər mövcud deyilsə, əvvəlcədən yaradın). Pul(məqalə DDS). Təşkilat 4 nömrəli “Pul vəsaitlərinin hərəkəti haqqında hesabat” formasında hesabat tərtib edərsə, onu doldurmaq lazımdır.

"Əlavə et" və ya "Seçim" düymələri vasitəsilə satılan məhsulu göstərərək yaradılmış sənədə əlavə etməlisiniz. tələb olunan məbləğ. Sənədin verildiyi tarixdə sistemdə müəyyən edilmiş qiymət olduqda qiymət sənəddə göstərilən qiymət növünə uyğun olaraq avtomatik doldurulur. Malların uçotu hesabı, ƏDV dərəcəsi və gəlirlərin uçotu hesabı əvvəllər maddə üçün yaradılmış parametrlərdən avtomatik olaraq çıxarılır. Hesabın subconto 90 "Nomenklatura qrupu" sahəsindən maddə kartından çıxarılır.

Sənəddə siz bank kartı və ya bank krediti ilə pərakəndə alıcıdan ödənişi göstərib nəzərə ala bilərsiniz. Bunun üçün “Nağdsız ödənişlər” sekmesinde “Ödəniş növü” kataloqundan ödəniş kartı ilə ödənişi seçərək kartla ödəniş məbləğini daxil etməlisiniz.

Şəkil 7. Nağdsız ödənişin sənəddə əks olunması

Şəkil 7. Nağdsız ödənişin sənəddə əks olunması

1C-də elanlar əks etdiriləcək: satışdan əldə edilən gəlirlər / kassada qəbul edilən nağd pulun nağdsız ödəniş məbləği / kartla ödəniş / ƏDV-nin ayrılması çıxılmaqla.

Şəkil 8. Satışın mühasibat və vergi uçotunda əks olunması

Şəkil 8. Satışın mühasibat və vergi uçotunda əks olunması

Ödənişi də göstərə bilərsiniz Hədiyyə sertifikatı müvafiq nişanda.

Şəkil 9. Ödənişin sertifikatla əks olunması

Şəkil 9. Ödənişin sertifikatla əks olunması

Bir təşkilat malları pərakəndə satışda satarkən hərəkət edirsə satış agenti, bu, "Agent Xidmətləri" tabında əks olunub.

Sənəddən KM-6 (kassir-operatorun yardım hesabatı) çap edə bilərsiniz.

Satış gəlirlərinin müəssisənin kassasına daxil edilməsi pərakəndə satış haqqında sənəd əsasında verilə bilən “Pərakəndə gəlir” kimi əməliyyatla “Kassa mədaxil” sənədi ilə sənədləşdirilir. Bu sənəd nə mühasibat, nə də vergi uçotu üçün elanlar yaratmır (çünki yerləşdirmələr Pərakəndə Satış Hesabatı sənədi ilə aparılır), lakin Kassa Kitabı hesabatına düşür.

Şəkil 10. Kassa kitabçası

Şəkil 10. Kassa kitabçası

Əksər mağazalarda kassa aparatları/fiskal cihazları quraşdırıldığından, pərakəndə satışlar çeklərdən istifadə etməklə də həyata keçirilə bilər: günün sonunda növbə bağlandıqda avtomatik olaraq “Pərakəndə Satış Hesabatı” sənədi yaradılır və bu sənəddə çeklərlə bütün satışlar həyata keçirilir. gün yığılır.

Şəkil 11. Satışların çeklərlə əks olunması və günün sonunda növbənin bağlanması

Növbə bağlandıqdan sonra avtomatik olaraq “Kassa qəbzi” satış sənədi yaradılacaq.

Əllə satış nöqtəsi vasitəsilə pərakəndə satış (HTT)

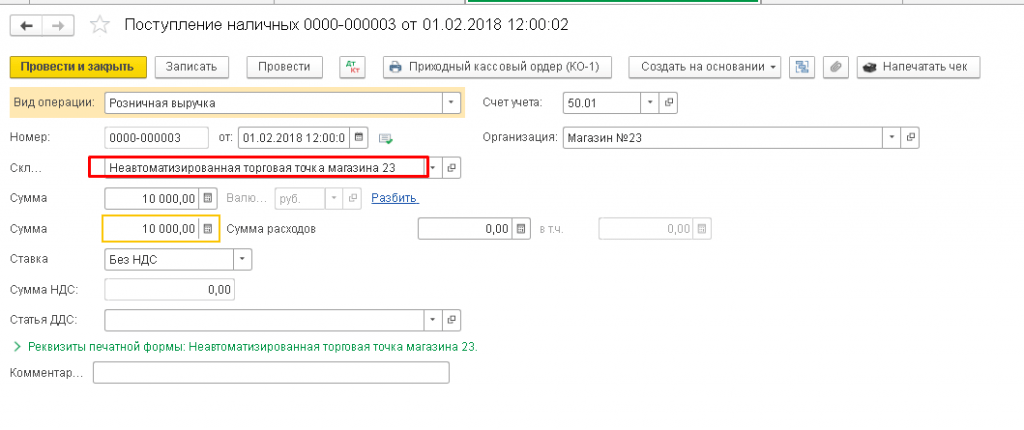

Proqrama mağazanın əl çıxışı olduğunu göstərmək üçün anbar növünü "Əl ilə çıxış" seçməlisiniz.

Pərakəndə satışdan kassaya pul vəsaitlərinin daxil edilməsi “Pərakəndə satışdan əldə olunan gəlir” sənədinin əməliyyat növü ilə “Kassa mədaxili” sənədi ilə həyata keçirilir. Bu sənəd müvafiq mühasibat yazılışlarını əks etdirir və Kassa Kitabının hesabatına düşür.

Şəkil 12. NTT-də satışın əks olunması

Şəkil 12. NTT-də satışın əks olunması

Dövri olaraq, NTT anbarında nəticələri "Malların inventarlaşdırılması" sənədi ilə qeyd olunan malların yenidən uçotunun aparılması zəruri olur. Bu sənəd əsasında siz dərhal “Pərakəndə Satış Hesabatı” yarada bilərsiniz, bura inventarizasiyanın nəticələrinə əsasən “çatışmayan” malların miqdarı artıq satılan malların miqdarı kimi daxil ediləcək.

Haqqında sənəd yaradaraq satılan məhsul haqqında məlumatı əl ilə də əlavə edə bilərsiniz ticarət satışı pərakəndə satışda “Avtomatlaşdırılmamış satış məntəqəsi” tipli sənədlər siyahısından.

tapıntılar

Pərakəndə satışın operativ uçotu baxımından 1C şirkətinin mühasibat uçotu həllinin əsas xüsusiyyətlərini araşdırdıq. Əminliklə demək olar ki, "1C: Mühasibatlıq" funksionallığı pərakəndə və pərakəndə satış fəaliyyətinə rəhbərlik edən firma və şirkətlərin ehtiyaclarını tam ödəyəcək.

"1C: Mühasibat uçotu 8" proqramında 1.6-cı nəşrdən başlayaraq, pərakəndə müştərilərlə hesablaşmaları təkcə müştərilərlə deyil, həm də müştərilərlə əks etdirmək mümkün oldu. nağd ödəniş, həm də ödəniş kartları ilə ödəniş edərkən və bank kreditindən istifadə edərkən. “1C” şirkətinin metodistləri tərəfindən hazırlanan bu məqalədə alıcıların plastik kartlarla ödənişləri nümunəsindən istifadə etməklə pərakəndə satışda nağdsız ödənişin proqramda əks etdirilməsi prosedurundan bəhs edilir.

Pərakəndə satış hesabatı

"1C: Mühasibat 8" proqramında pərakəndə satış "Pərakəndə satış haqqında hesabat" sənədində əks olunur.

Müəyyən bir tarix üçün ticarət meydançasının KKM-nin pərakəndə satışı haqqında hesabatda, "Mallar" sekmesinde, gündə satılan malların tərkibini, miqdarını, qiymətini və miqdarını göstərməlisiniz.

Əgər nağd ödənişlərlə yanaşı, gün ərzində ödənişlər ödəniş kartları ilə həyata keçirilibsə, “Ödəniş kartları və bank kreditləri” sekmesini doldurmaq lazımdır. Ödəniş növü elementləri aşağıdakı məlumatları ehtiva edən eyni adlı kataloqdan seçilir:

- ödəniş növü - ödəniş kartı və ya bank krediti;

- təşkilat - pərakəndə satış haqqında hesabat tərtib edən satıcı təşkilat;

- kontragent (ödəniş kartları üçün) - plastik kart sahiblərinə xidmət göstərmək üçün ekvayinq müqaviləsi bağlanmış bank;

- kontragent müqaviləsi (ödəniş kartları üçün) - plastik kart sahiblərinə xidmət göstərmək üçün ekvayinq müqaviləsi;

- hesablaşma uçotu hesabı - ekvayinq müqaviləsi üzrə bankla hesablaşma hesabı;

- % bank komissiyası - ekvayinq müqaviləsinə əsasən bank tərəfindən komissiya kimi tutulan faiz.

Pərakəndə satış haqqında hesabat yerləşdirərkən müvafiq elanlar yaradılır.

Bir neçə ödəniş variantı varsa, gəlirlər 62.P "Pərakəndə müştərilərlə hesablaşmalar" aralıq hesabında əks etdirilir, bundan sonra ödəniş üsulları ilə bölüşdürülür.

Nağd pul qəbzinin aparılması

Pərakəndə satış hesabatı əsasında nağd ödəniş məbləği üçün daxil olan kassa orderi yaradılır. O, elanlar yaratmır, çünki nağd pul qəbzləri artıq pərakəndə satış hesabatı tərəfindən yaradılır.

Ödəniş kartı satış qəbzləri

Ödəniş kartları ilə ödəniş etməklə satışdan vəsaitlərin daxil olması “Daxil olan ödəniş tapşırığı” sənədlərində “Ödəniş kartları və bank kreditləri ilə satışdan mədaxil” əməliyyat növü ilə əks etdirilir.

Əlavə olaraq, "Bank xidmətlərinin uçotu" sekmesinde bankın komissiyası haqqında məlumat göstərilir.

Sənədi yerləşdirərkən müvafiq elanlar yaradılır.

Əgər pul köçürməsi ödəniş tapşırığı verilmədən, məsələn, memorial orderlə həyata keçirilirsə, “Daxil olan ödəniş tapşırığı” sənədi əvəzinə, eyni əməliyyat növü ilə “Vəsaitlərin alınması üçün ödəniş tapşırığı” sənədindən istifadə etməlisiniz. .

Pərakəndə satışdan əldə edilən pul vəsaitlərinin alınması təşkilatın üzərinə müəyyən vəzifələr qoyur. Əgər malların, işlərin, xidmətlərin satışı üzrə təşkilatlar arasında hesablaşmalar əsasən nağdsız qaydada aparılırsa, fiziki şəxslərlə hesablaşmalar adətən nağd pulla, daha az hallarda isə elektron vasitələrödəniş.

Bu yazıda dizaynı ətraflı təhlil edəcəyik kassa sənədləri, mühasibat uçotu, vergi uçotu və fiziki şəxslərdən nağd pul şəklində daxil olan pərakəndə satış gəlirləri üzrə elanlar. Kassa aparatlarından istifadənin zəruriliyinə bir az da toxunaq.

1. Kassa aparatı ilə nağd pula satılır

2. Pərakəndə satışı necə təşkil etmək olar

3. Kassir-operatorun reyestrinin necə doldurulması

4. Pərakəndə satış hesabatı

5. Pərakəndə gəlir üçün PKO

6. PKO məlumatlarının kassa kitabına daxil edilməsi

7. Pərakəndə satış əməliyyatları - misal

8. Pərakəndə satış hesab-fakturası və satış kitabı

9. Sadələşdirilmiş vergi sistemi üzrə pərakəndə satışın uçotu

10. 1C-də pərakəndə satış haqqında hesabat: Mühasibat uçotu

Beləliklə, sıra ilə gedək. Uzun bir məqalə oxumağa vaxtınız yoxdursa, məqalənin mövzusu ilə bağlı bütün ən vacib şeyləri öyrənəcəyiniz aşağıdakı qısa videoya baxın.

(video aydın deyilsə, videonun altında dişli var, üzərinə klikləyin və Keyfiyyət 720p seçin)

Videodan daha ətraflı olaraq, məqalədə mövzunu daha ətraflı təhlil edəcəyik.

1. Kassa aparatı ilə nağd pula satılır

Müəssisə və ya malının, işinin və ya xidmətlərinin ödənişi kimi nağd pul qəbul etməyi və ya ödəniş kartlarından istifadə etməklə ödəniş etməyi planlaşdıran fərdi sahibkar, ilk növbədə, nəzarət-kassa aparatlarından istifadə etməyə borclu olub-olmaması barədə qərar qəbul edir və ya ödənişin qəbulu təsdiqinin digər formalarından istifadə edilə bilər.

Nəzarət-kassa aparatının (CCT) tətbiq dairəsi ilə tənzimlənir federal qanun 22.05.2003-cü il tarixli 54-ФЗ "Elektron ödəniş vasitələrindən istifadə edərək nağd hesablaşmaların və (və ya) hesablaşmaların həyata keçirilməsində nəzarət-kassa aparatlarının istifadəsi haqqında". 2016-cı ildə ona qlobal dəyişikliklər edildi.

Bu məqalənin mövzusunun birbaşa hesablamalarda kassa aparatlarının istifadəsinə həsr edilməməsinə baxmayaraq, biz bu məsələyə toxunacağıq. Çünki bu, sənədlərin sonrakı işlənməsinə birbaşa təsir göstərir.

CCP bütün təşkilatlar tərəfindən tətbiq edilir və fərdi sahibkarlar malların satışı, işlərin görülməsi və ya xidmətlərin göstərilməsi zamanı nağd hesablaşmaları və ya ödəniş kartlarından istifadə etməklə hesablaşmaları həyata keçirdikdə. Bu standart şərtdir.

CCP-nin məcburi tətbiqi şərtləri müştərilərlə nağd və kart ödənişləri üçün:

- - 1 fevral 2017-ci il tarixindən - artıq CCP-dən istifadə edənlər üçün

- - 1 iyul 2018-ci il tarixindən - əhaliyə xidmət göstərən təşkilatlar və fərdi sahibkarlar üçün (indi BSO verirlər), UTII və patent üzrə vergi ödəyiciləri üçün (indi alıcının tələbi ilə satış qəbzləri verə bilərlər), avtomatların sahibləri .

Hesablamalarda istifadə olunan nəzarət-kassa aparatları hesablaşma məlumatlarının internet vasitəsilə vergi orqanına onlayn ötürülməsinə imkan verməlidir. fiskal məlumat operatoru(OFD). Alıcı həm kağız çeki, həm də çeki ala bilər e-poçt(bu, alıcıların telefonlarında xüsusi proqram vasitəsilə həyata keçiriləcək).

CCP-nin tətbiq edilə bilməyəcəyi bir sıra istisnalar var. Onların arasında, məsələn, qəzet və jurnalların, səyahət sənədlərinin satışı, bazar və yarmarkalarda ticarət, alver, kvas, süd çənlərindən satış, təsadüfi tərəvəz satışı və s. çətin əldə edilən ərazilər.

Buna görə də, yaxın gələcəkdə nağd satış zamanı kassadan istifadə etmək məcburi olacaq, istisnalar çox təvazökardır.

2. Pərakəndə satışı necə təşkil etmək olar

Beləliklə, sonra kassa aparatından istifadə etdiyinizi güman edirik. Amma sadəcə olaraq kassada çek vurub alıcıya ötürmək (elektron poçta göndərmək) hər şeydən uzaqdır. Daha doğrusu, hər şey yeni başlayır, çünki pərakəndə satışları necə sənədləşdirməyi bilmək lazımdır.

Əməliyyat kassası ilə təşkilatın əsas kassası arasındakı fərqlər aydın şəkildə başa düşülməlidir. Əməliyyat kassası- bu, CCP-də nağd pul olan bir qutudur (burada mühasibat sənədi kassir-operatorun jurnalıdır). Əsas (əsas) kassa- bu, nağd pul limitinin təyin olunduğu puldur (mühasibat sənədi artıq fərqlidir - kassa kitabı).

Birincisi, biz kassir-operatorun vəsaitlərin qəbulu və sənədlərin işlənməsi üzrə vəzifələrini müzakirə edəcəyik. Sonra nağd pulun əməliyyat kassasından əsas kassaya köçürülməsi prosedurunu təhlil edəcəyik.

Belə ki, satış zamanı hər bir alıcıya nağd pul qəbzi verilir. Əməliyyat kassasında bütün hərəkətlər əks olunur Kassir-operatorun jurnalı. Onlayn kassa aparatlarına keçidlə əlaqədar olaraq, onu saxlamağa ehtiyac olub-olmayacağı hələ aydın deyil bu jurnal ya yox. Amma istifadə olunduğu müddətdə ləğv edilməyib, ona görə də onun saxlanması və doldurulması qaydasını müzakirə edəcəyik.

Qaydalar:

- "Əhali ilə nağd pul hesablaşmalarının aparılması zamanı nəzarət-kassa aparatlarının işinin standart qaydaları" (Rusiya Federasiyası Maliyyə Nazirliyi tərəfindən 30 avqust 1993-cü il tarixli 104 nömrəli təsdiq edilmiş, 54 saylı Qanuna zidd olmayan dərəcədə tətbiq edilir. -FZ)

- "Albom vahid formalar kassa aparatlarından istifadə edərək ticarət əməliyyatları apararkən əhali ilə nağd pul hesablaşmalarının uçotu üçün ilkin uçot sənədləri ”(Rusiya Federasiyası Dövlət Statistika Komitəsinin 25 dekabr 1998-ci il tarixli 132 nömrəli qərarı ilə təsdiq edilmiş formalar) - bu sənəd formanı təsdiq etmişdir. KM-4 kassir-operator jurnalının.

Tarixlərə baxmayaraq, bu sənədlər aktualdır.

Kassir-operatorun jurnalı təşkilatın hər bir kassa aparatı üzrə nağd pulun (gəlir) mədaxil və məxaric əməliyyatlarını qeyd etmək üçün istifadə olunur, həmçinin sayğacların oxunuşlarına nəzarət və qeydiyyat sənədidir. KM-4 kassir-operator jurnalı mağazanın kassa aparatında nağd pulun hərəkətini əks etdirən əsas sənəddir. Hər bir kassa aparatı üçün ayrıca daxil edilir.

3. Kassir-operatorun reyestrinin necə doldurulması

Jurnal bükülmüş, nömrələnmiş və təşkilatın rəhbərinin və baş mühasibinin imzası və möhürü ilə möhürlənmiş olmalıdır.

“Kassir-operatorun jurnalı” KM-4-də bütün qeydlər kassir-operator tərəfindən xronoloji ardıcıllıqla, sətir-sətir, boşluq qoyulmadan, mürəkkəblə və ya tünd qələmlə aparılır.

Qeydlər əsasında hazırlanır z hesabatları iş gününün (növbənin) sonunda çıxarılan (ləğvlə hesabat). z-hesabatlardan nümunələr verməyəcəyik, çünki onlar görünüş istifadə olunan kassadan asılıdır.

Hər yeni hesabat yeni sətirdə olmalıdır. Aşağıdakı ekran görüntülərinin doldurulması nümunəsinə baxa bilərsiniz.

Əgər birində kassa aparatıüç növbədə və müxtəlif kassirlərdə işləmək, sonra eyni tarixdən üç ayrı xətt daxil etməlisiniz.

11-ci sütuna diqqət yetirin "Nağd pul təhvil verildi" - bu sütunda yalnız müştərilərdən alınan nağd pulun məbləği göstərilir (kart ödənişləri və geri qaytarmalar daxil deyil).

Gün ərzində kassaya nağd pul daxil olmasa belə, hər dəfə kassir növbəsi açılanda jurnalda yazılış aparılmalıdır.

4. Pərakəndə satış hesabatı

z-hesabat götürüldükdən və kassir-operatorun jurnalında növbəti sətir doldurulduqdan sonra kassir-operatorun KM-6 No-li şəhadətnamə-hesabat. Arayış hesabatında növbənin əvvəlində və sonunda kassa aparatının sayğaclarının oxunuşları, günün (növbənin) gəliri, alıcılar tərəfindən qaytarılan məbləğ əks olunur. Bu məlumatlar kassir-operatorun reyestrinə daxil edilmiş məlumatlar ilə eynidir.

Z-hesabat kassir-operatorun şəhadətnaməsinə (pərakəndə satış hesabatı) əlavə edilir və pul vəsaitləri ilə birlikdə baş kassaya verilir.

5. Pərakəndə gəlir üçün PKO

Belə ki, müəyyən etdik ki, iş gününün sonunda pərakəndə satış gəlirləri əməliyyat kassasından əsas kassaya keçirilir. Eyni zamanda, baş kassanın kassiri (kassirdən və ya böyük kassirdən) pul vəsaitlərini, kassir-operatordan arayışı (pərakəndə satış haqqında hesabat) və ona əlavə edilmiş z-hesabatı qəbul edir.

Kassir nağd pul vəsaitlərini əsas kassaya (kassir, böyük kassir) təhvil verən şəxsin adına - ondan alınan gəlirin bütün məbləği üçün PKO verməlidir. Gəlirlər bir neçə kassir tərəfindən təhvil verilirsə, hər biri üçün PKO verilir.

“Alınmış yer” sətrində gəliri təhvil verən şəxsin tam adı, “Səbəb” sətrində pərakəndə satışdan əldə olunan gəlir göstərilir (həmçinin mağazanın adını və ya fəaliyyət göstərən kassa nömrəsini göstərmək olar).

PKO-dan alınan qəbzin üzərinə möhür vurulur və pul əmanətçisinə (kassirə) verilir.

Nağd pul vəsaitlərinin qəbulu haqqında məlumatlar kassa kitabına daxil edilir.

6. PKO məlumatlarının kassa kitabına daxil edilməsi

Kassa kitabıdır xüsusi forma(jurnal) təşkilatın kassasına nağd pulun bütün daxilolmaları və çıxarılması haqqında məlumatların daxil edildiyi kassa əməliyyatlarını əks etdirmək.

Kassa kitabının saxlanması aşağıdakılara əsaslanır qaydalar :

- - Rusiya Federasiyası Dövlət Statistika Komitəsinin 18 avqust 1998-ci il tarixli 88 nömrəli "Nağd pul əməliyyatlarının uçotu, inventar nəticələrinin uçotu üçün ilkin uçot sənədlərinin vahid formalarının təsdiq edilməsi haqqında" Fərmanı.

- — Rusiya Federasiyası Mərkəzi Bankının 11 mart 2014-cü il tarixli 3210-U nömrəli təlimatı.

Birincisi kassa kitabının tipik formasını göstərir (№ KO-4), ikincisi doldurulması üçün bəzi qaydaları ehtiva edir. Mövcud vergitutma sistemindən asılı olmayaraq, kassa əməliyyatlarını həyata keçirən hüquqi şəxs kassa kitabını aparmağa borcludur (3210-U saylı Direktivin 1-ci bəndinin 4.6-cı maddəsinin 4-cü bəndi). Fərdi sahibkarlar kassa kitabı apara bilməzlər.

Kassa kitabçası saxlamaq olar kağız üzərində və ya elektron:

- - kağız üzərində kitab əl ilə və ya kompüterdən (digər avadanlıqlardan) istifadə etməklə tərtib edilir və əlyazma imzaları ilə imzalanır.

- - elektron formada kitab kompüterdən (digər avadanlıqlardan) istifadə edilməklə, onun icazəsiz girişdən qorunmasını təmin etməklə tərtib edilir və elektron imza ilə imzalanır.

Kassa kitabını kağız üzərində saxlamağın iki yolu var:

- - əl ilə doldurulma ilə (kitab əvvəlcədən çap olunur və ya alınır, tikişlə və səhifələr nömrələnir);

- - proqram və texniki vasitələrdən istifadə etməklə (kitab kompüterdə doldurulur və sonra çap olunur).

Kassa kitabını texniki vasitələrdən istifadə edərək, məsələn, mühasibat proqramında doldurmaq rahatdır. Adətən, proqram giriş və çıxış kassa sifarişləri əsasında avtomatik olaraq kassa kitabçası yaradır.

Hər iş gününün sonunda kassir kassa kitabının vərəqini çap edir və imzalayır, gün üçün verilmiş PKO və RKO-nu mühasibə köçürür. Əgər iş günü ərzində nağd pul əməliyyatları həyata keçirilməmişdir, bu gün üçün kassa kitabında qeydlər aparılmır.

ərzində təqvim ili(və ya təşkilat tərəfindən müəyyən edilmiş başqa müddət) kassa kitabının çap olunmuş vərəqləri nömrələnir (adətən nömrələmə mühasibat proqramından çap edildikdə avtomatik baş verir), qovluğa yığılır və ildə ən azı bir dəfə vahid kitaba bərkidilir; əl ilə doldurulmuş kassa kitabına bənzətmə ilə, baş mühasibin və təşkilat rəhbərinin imzaları və təşkilatın möhürü (istifadə edirsinizsə) ilə təsdiqlənərək möhürlənmişdir.

Kassa kitabının doldurulması nümunəsi, aşağıya baxın.

7. Pərakəndə satış əməliyyatları - misal

İndi planı müəyyən etdikdən sonra ilkin sənədlər, nümunə ilə pərakəndə gəlir əməliyyatlarına baxaq.

"Oqorodnik" MMC fiziki şəxslərə tərəvəz pərakəndə satışı ilə məşğuldur. Sentyabrın 14-də tərəvəz daxil olmaqla 22.000 rubl məbləğində satıldı. ƏDV 10%. fiziki şəxslər mağazada nağd şəkildə ödəyin. Satılan malların dəyəri 8000 rubl təşkil etdi. Gəlin pərakəndə satış gəlirləri haqqında yazılar edək:

Debet 50-2 - Kredit 90-1

Debet 90-3 - Kredit 68- 2000 rubl məbləğində. - ƏDV tutulur

Debet 50-1 - Kredit 50-2- 22.000 rubl məbləğində. - əsas kassaya təhvil verilən pul vəsaitləri

Debet 90-2 - Kredit 41- 8000 rubl məbləğində. - satılan malların dəyəri silinir.

Siz həmçinin 62 hesabından istifadə edə bilərsiniz, bu halda pərakəndə satış gəlirləri üçün elanlar aşağıdakı kimi olacaq:

Debet 62-1 - Kredit 90-1- 22.000 rubl məbləğində. - hesabatlı gəlir

Debet 50-2 - Kredit 62-1- 22.000 rubl məbləğində. - alıcının borcu ödənilir.

Qalan hər şey eynidir.

Gəlir vergisini hesablamaq üçün gəlirin tanınması haqqında bir neçə söz. Gəlir tanınır:

- Hesablama üsulu ilə: malların, işlərin, xidmətlərin satıldığı tarixdə.

- Kassa üsulu ilə: pulun bank hesablarına və ya kassaya daxil olduğu gün.

Pərakəndə satışda əvvəlcədən ödənişi nəzərə almasaq, malın, işin, xidmətlərin ödənişinin alınması və malların ötürülməsi, işlərin görülməsi, xidmətlərin göstərilməsi anı vaxtla üst-üstə düşür. Buna görə də, hesablama metodu və kassa metodu üzrə gəlirin vergi uçotunda tanınma tarixi üst-üstə düşəcəkdir.

Gəlir malların, işlərin, xidmətlərin satıldığı tarixdə tanınacaqdır. Bunlar. bizim nümunəmizdə Oqorodnik MMC 14 sentyabrda gəlir qəbulunu əks etdirəcək.

8. Pərakəndə satış hesab-fakturası və satış kitabı

Əgər təşkilat - satıcı OSNO-dadırsa, o, ƏDV ödəyicisidir. Deməli, malların satışı zamanı ƏDV tutulması və hesab-fakturanın verilməsi öhdəliyi yaranır. Lakin öz istehlakı üçün mal alan pərakəndə müştərinin fakturaya ehtiyacı yoxdur.

Bu vəziyyət üçün Vergi Məcəlləsi ayrıca bir qayda nəzərdə tutur. Vergi Məcəlləsinin 168-ci maddəsinin 7-ci bəndinə əsasən, təşkilatlar və fərdi sahibkarlar tərəfindən nağd pulla malların satışı zamanı pərakəndə, ictimai iaşə və iş yerinə yetirərkən, əhaliyə xidmət göstərərkən hesab-fakturaların verilməsinə ehtiyac yoxdur. Alıcıya pul qəbzi və ya müəyyən edilmiş formada digər sənəd vermək kifayətdir.

Ancaq sual yaranır ki, pərakəndə satış üçün qaimə-faktura verilmirsə, o zaman satış kitabında nə qeyd edilməlidir? Satış kitabının aparılması Qaydalarında (Hökumətin 26 dekabr 2011-ci il tarixli, 1137 nömrəli qərarı ilə təsdiq edilmişdir) qeyd edilir ki, belə bir vəziyyətdə hər gün yaradılan CCP nəzarət lentinin (z-hesabat) təfərrüatları satış kitabında qeyd olunur.

Satış kitabını doldurarkən, 7 və 8-ci sütunlarda nəyi göstərməyiniz sualı ilə də qarşılaşacaqsınız. Bu, alıcının adı və VÖEN / KPP-dir, sizdə yoxdur. Bu sütunlar tire ilə doldurulmalıdır. "Əməliyyat növü kodu" sütununda 26 kodunu göstərəcəksiniz. Bu, ƏDV ödəməyənlər, o cümlədən fiziki şəxslər üçün koddur.

9. Sadələşdirilmiş vergi sistemi üzrə pərakəndə satışın uçotu

Sadələşdirilmiş vergi sistemi üzrə vergi uçotunda gəlirin tanınma tarixi alıcıdan vəsaitin alındığı tarixdir (kassa üsulu). Bunlar. bizim nümunəmiz üçün, əgər Oqorodnik MMC sadələşdirilmiş vergi sistemi ilə işləyirsə, gəlir eyni gündə - satışın baş verdiyi və vəsaitlərin kassaya gəldiyi 14 sentyabrda tanınacaq.

Sadələşdirilmiş vergi sistemində pərakəndə satışdan əldə olunan gəlirlərə dair elanlar əvvəlki nümunəyə bənzəyəcək, yalnız ƏDV-nin yerləşdirilməsi olmayacaq.

Sadələşdirilmiş vergi sistemi üzrə pərakəndə satış üçün vergi uçotu gəlir və xərclərin uçotu kitabında aparılır. Kitaba qeyd etmək üçün əsas kassa mədaxil orderi olacaq, çünki. kassaya pul vəsaitlərinin qoyulmasını təsdiq edən ilkin mühasibat sənədi məhz odur.

Kitab girişi belə görünəcək:

09/14/16 tarixli PKO No 54

Pərakəndə müştərilərə satışdan əldə edilir

10. 1C-də pərakəndə satış haqqında hesabat: Mühasibat uçotu

1C: Mühasibat proqramında qeydlər aparanlar üçün 1C-də pərakəndə satış hesabatının necə tərtib ediləcəyinə baxın: Video formatında Mühasibat.

Pərakəndə gəlirlərin uçotu və qeydiyyatında hansı problemli problemlərlə qarşılaşdınız? Şərhlərdə onlardan soruşun!

Pərakəndə satış əməliyyatları və kassa aparatları