So überprüfen Sie den Einzelhandelsumsatzbericht. So verwenden Sie das Einzelhandelsumsatzberichtsdokument

dokumentieren Berichten über Einzelhandelsverkauf in 1C zusammengefasst für den Zeitraum widergespiegelt. Nachdem das Dokument gebucht wurde, wird die darin aufgeführte Nomenklatur abgemeldet. Sie finden dieses Dokument in 1C 8.3 im Abschnitt Verkäufe → Verkäufe → Verkaufsberichte Einzelhandel:

Der Einzelhandelsumsatzbericht in 1C 8.3 wird erstellt:

- Automatisch als Ergebnis einer Operation Schicht schließen;

- Basierend auf Dokument Warenbestand;

- Kann manuell erstellt werden.

So erstellen Sie einen Einzelhandelsumsatzbericht beim Verkauf über eine automatisierte Verkaufsstelle (ATT) in 1C 8.3

In 1C 8,3 Einzelhandelsumsätze in Ladengeschäft(ATT) oder aus einem Großhandelslager werden durch ein Dokument ausgestellt Einzelhandelsverkäufe (Schecks). In diesem Fall wird jeder Verkauf durch eine separate Prüfung erfasst.

Beispiel

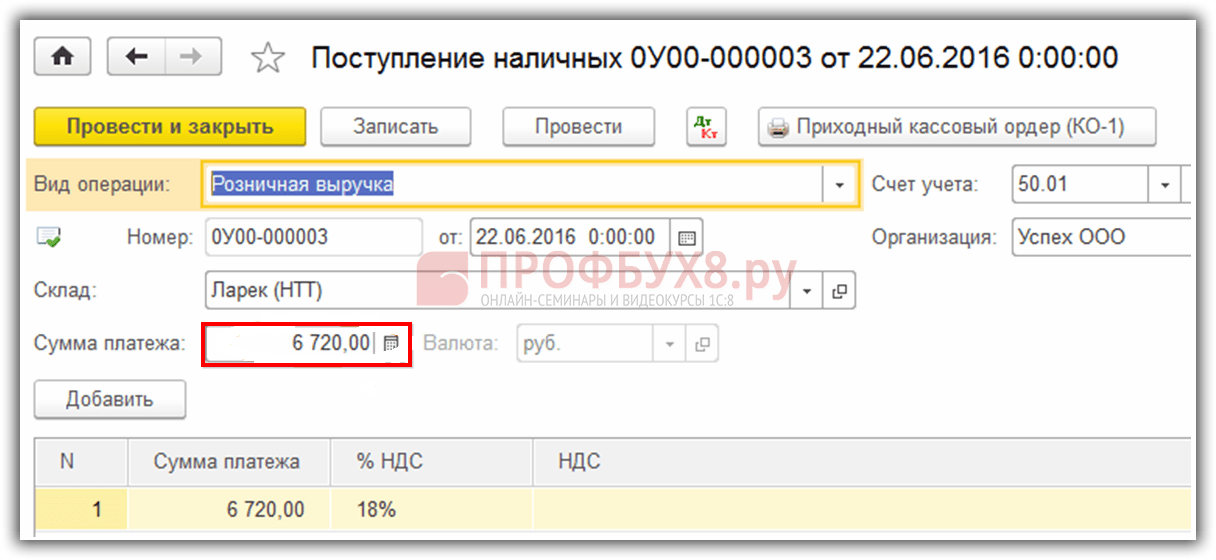

In einem Einzelhandelsgeschäft (Lager „Store Warehouse No. 2“), 20.06.2016 Während der Schicht wurden drei Kontrollen gebrochen:

- Quittung Nr. 1 verkauft: Reißverschluss 20 cm - 2 Stk. und Fäden - 1 Stk.;

- Quittung Nr. 2 verkauft: Knöpfe - 5 Stk. und ein Kugelschreiber - 1 Stk.;

- Kassenbon Nr. 3 verkauft: Kugelschreiber - 3 Stk.:

Am Ende des Arbeitstages im Geschäft oder zum Zeitpunkt des Kassenschlusses müssen Sie den Vorgang durchführen Schicht schließen. Diese Operation in 1C 8.3 ist im Dokumentenjournal verfügbar Einzelhandelsverkäufe (Schecks):

Als Ergebnis dieses Vorgangs werden Dokumente automatisch in 1C 8.3 Accounting 3.0 generiert:

- Einzelhandelsverkaufsbericht;

- Geldzufluss mit Transaktionstyp - Einzelhandelsumsätze:

Jedes dieser Dokumente wird in seinem Journal widergespiegelt. In 1C 8.3 werden diese Dokumente generiert, aufgezeichnet, aber nicht ausgeführt. Es ist notwendig, die Richtigkeit der Angaben in den erstellten Dokumenten zu überprüfen. Wenn wir sicherstellen, dass alle Informationen in den Dokumenten korrekt ausgefüllt sind, führen wir sie durch:

Dokumentieren Umsatzbericht Einzelhandel Dieselbe Nomenklatur wird unter Berücksichtigung von Renditen in eine Zeile geschrieben. In unserem Beispiel diese "Kugelschreiber". Diese Nomenklatur wurde in Scheck Nr. 2 in Höhe von 1 Stück und in Scheck Nr. 3 in Höhe von 3 Stück gestanzt. Da tagsüber keine Rücksendungen erfolgten, sehen wir im Bericht, dass 4 Kugelschreiber verkauft wurden.

Dokumentieren Bargeldumlauf gibt den gesamten Gesamterlös aus gelochten Schecks unter Berücksichtigung der Rendite wieder.

So spiegeln Sie die Rücksendung von Waren im Einzelhandelsumsatzbericht wider

Wie oben erwähnt, beim automatischen Generieren eines Dokuments Umsatzbericht Einzelhandel 1C 8.3 berücksichtigt alle während der Kassenschicht getätigten Rückgaben.

Betrachten wir diese Situation anhand eines Beispiels. Dazu verwenden wir die Daten des obigen Beispiels und gehen davon aus, dass gemäß Kassenbon Nr. 2 das Produkt „Kugelschreiber“ in Höhe von 1 Stk. zurückgesendet wurde. Die Rückkehr zu 1C 8.3 spiegelt sich im Dokument wider Scheck (Erstattung):

Nach dem dieses Dokument im Tagebuch Einzelhandelsverkäufe (Schecks) Es wird ein Häkchen mit der Art der Transaktion angezeigt Zurückkehren:

Lassen Sie uns die Kassenschicht schließen und sehen, dass der Bericht die Verkäufe unter Berücksichtigung der Rendite widerspiegelt. Nämlich das Produkt "Kugelschreiber" wurde in Scheck Nr. 2 in Höhe von 1 Stk. und in Scheck Nr. 3 in Höhe von 3 Stk. gestanzt. und wurde in Höhe von 1 Stk. zurückgegeben. Daher sehen wir im Bericht, dass 3 Kugelschreiber verkauft wurden:

So erstellen Sie einen Einzelhandelsumsatzbericht "manuell"

Erwägen Sie die Möglichkeit, einen Einzelhandelsumsatzbericht in 1C 8.3 Accounting 3.0 manuell auszufüllen. Diese Option wird verwendet, wenn in 1C 8.3 nicht jeder Verkauf als separates Dokument dokumentiert wird Einzelhandelsverkäufe (Schecks), und die Verkäufe werden sofort im Dokument Einzelhandelsumsätze erfasst.

Lassen Sie uns das Dokument anhand der Daten aus dem obigen Beispiel manuell ausfüllen, indem Sie Folgendes tun: Abschnitt Verkäufe → Verkäufe → Einzelhandelsverkaufsberichte → Bericht → Einzelhandelsgeschäft:

Mit Taste Aufsammeln Füllen Sie die Dokumententabelle aus:

Dokumentieren Bargeldumlauf Bei dieser Registrierung von Einzelhandelsumsätzen ist auch eine manuelle Registrierung erforderlich. Dies kann unter Verwendung des Mechanismus erfolgen Erstellen basierend auf. Das erstellte Dokument spiegelt den Gesamtumsatz für das Dokument wider Einzelhandelsumsätze:

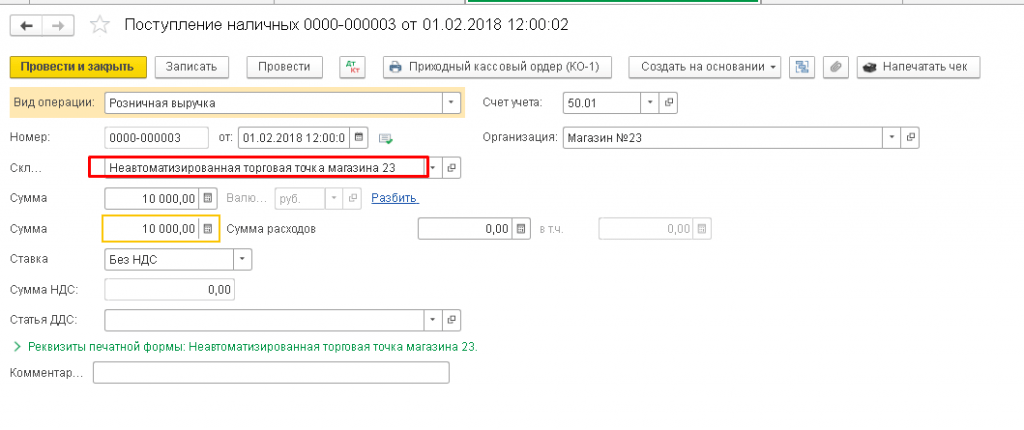

Ausfüllen eines Einzelhandelsumsatzberichts beim Verkauf über manuelle Verkaufsstellen (NTT) in 1C 8.3

Eine manuelle Verkaufsstelle in 1C 8.3 ist ein Geschäft, in dem Verkaufsdaten nicht täglich eingegeben werden.

Dokumentenausführung Einzelhandelsumsätze Verkäufe in NTT wiederzugeben, hängt davon ab, wie Verkaufsinformationen in der Buchhaltung empfangen werden. Informationen können auf zwei Arten übermittelt werden:

- Informationen über die verkauften Waren werden bereitgestellt;

- Es wird eine Bestandsaufnahme durchgeführt.

Beides kann täglich oder in Intervallen erfolgen, die im Arbeitsablauf der Organisation festgelegt sind. Betrachten wir beide Methoden.

Methodennummer 1

In der Buchhaltung beispielsweise werden täglich Informationen über die verkauften Waren übermittelt. In dieser Situation erstellen wir in 1C 8.3 ein Dokument Umsatzbericht Einzelhandel. Kapitel Verkäufe → Verkäufe → Einzelhandelsverkaufsberichte → Berichte → Manuelle Verkaufsstelle:

Wählen Sie im Kopf des Belegs das Lager aus. Geben Sie im tabellarischen Abschnitt mithilfe der Schaltfläche Hinzufügen oder Auswahl das pro Tag verkaufte Produkt an. Dokument bereit:

Methodennummer 2

Nehmen wir an, dass die Organisation keine Verkäufe meldet, aber alle drei Tage eine Bestandsaufnahme des Lagers durchführt. Dann werden die Aktionen in 1C 8.3 wie folgt sein:

- Eingehende Einzelhandelseinnahmen;

- Wir inventarisieren das Lager. Wir bilden das Dokument Warenbestand;

- Wir erstellen ein Dokument Umsatzbericht Einzelhandel auf der Grundlage des Inventardokuments .

Im Bestandsbeleg geben wir den tatsächlichen Warenbestand im Lager an. Zeilen, bei denen die tatsächliche Menge nicht mit der gebuchten Menge übereinstimmt, weisen eine Abweichung auf. Abweichung und spiegelt den Umsatz wider:

Mechanismus verwenden Erstellen basierend auf, bilden wir das Dokument Einzelhandelsumsätze:

Ob diese Produkte wirklich alle verkauft wurden oder ein Teil davon fehlt, prüft das Programm 1C 8.3 während des Dokumentierens Umsatzbericht Einzelhandel, da vor der Buchung dieses Belegs der Einzelhandelsumsatz aktiviert werden muss. Andernfalls ist es nicht möglich, das Retail Sales Report-Dokument in 1C 8.3 zu veröffentlichen:

Wenn die gutgeschriebenen Einnahmen nicht mit dem im Bericht angegebenen Betrag übereinstimmen, wird dieser Bericht über Einzelhandelsverkäufe in 1C 8.3 nicht ausgeführt. Daher ist es notwendig, die Gründe für die Diskrepanz herauszufinden:

Dokument „Einzelhandelsumsatzbericht“

Sales ® Retail Sales Report

Der Beleg wird verwendet, um Einzelhandelsumsätze zu generieren. Das Dokument kann anhand des Dokuments ausgefüllt werden

Warenbestand im Lager.

Einen Verkauf generieren und gleichzeitig Einzelhandelsumsätze erhalten (Lager vom Typ „Großhandel“ oder „Einzelhandel“)

Bildung eines Verkaufs auf der Grundlage zuvor akzeptierter Einnahmen (Lager mit dem Typ "Ntt")

Druckversionen

Eingabebasiert

Beim Ausfüllen des Dokuments im oberen Teil müssen unbedingt folgende Parameter definiert werden:

* Lagerort - eine Verkaufsstelle, an der Einzelhandelsverkäufe getätigt werden.

* Preistyp - der Preis der Ware, zu dem der Verkauf erstellt wird. Es wird von mehreren akzeptablen Preisen für das Produkt festgelegt. Die Preisart wird automatisch durch die Preisart eingetragen, die dem angegebenen Lager zugeordnet ist. Die Preisart kann bearbeitet oder definiert werden, wenn die Preisart für das Lager nicht durch Drücken der Schaltfläche Preis und Währung des Dokumentenmenüs festgelegt wurde.

* DDS-Element - ein Element des Cashflows, das den Eingang der Einzelhandelseinnahmen an der Kasse der Organisation anzeigt.

Generierung eines Verkaufs zur gleichen Zeit wie der Erhalt von Einzelhandelseinnahmen

Um einen Einzelhandelsverkauf aus einem Großhandelslager oder aus einem Lager vom Typ "Einzelhandel" zu bilden, müssen Sie eine Kassenoperation angeben. Nachdem Sie die Operation ausgewählt haben, müssen Sie die Registerkarten ausfüllen:

* Zahlungskarten und Bankdarlehen

Das Warenfeld zeigt die Waren und Dienstleistungen an, die an den Einzelhandelskunden verkauft werden.

* Kontrahent – die Hauptorganisation wird ausgewählt, deren Dienstleistungen unsere Organisation als Agent erbringt.

(Rektor)."

Das Panel Zahlungskarten und Bankdarlehen spiegelt die Zahlungen des Käufers wider, die mit einer Zahlungskarte oder unter Einbeziehung von Bankdarlehen getätigt wurden.

* Kontrahent, Kontrahentenvereinbarung und Abrechnungskonto – werden automatisch mit Daten aus einer bestimmten Gebührenart eingegeben.

Bildung eines Verkaufs auf zuvor akzeptierte Einnahmen

Um einen Einzelhandelsverkauf aus einem Lager mit dem Typ "NTT" zu generieren, müssen Sie die NTT-Operation angeben. Nachdem Sie die Operation ausgewählt haben, müssen Sie die Registerkarten ausfüllen:

* Agenturleistungen

Das Warenfeld zeigt die Waren und Dienstleistungen an, die an den Einzelhandelskunden verkauft werden. Das Panel wird auf der Grundlage der Ergebnisse der Inventur am Point of Sale auf der Grundlage des Wareninventars im Lagerbeleg erfasst.

* Preis – wird automatisch eingegeben, wenn ein Artikel basierend auf dem Artikelpreisregister angegeben wird.

* Konto, Mehrwertsteuerkonto, Einnahmenkonto und Ausgabenkonto – werden automatisch bei der Angabe der Nomenklatur auf der Grundlage des Registers des Nomenklaturkontos eingegeben.

* Subconto - Der Inhalt der Artikelgruppe des angegebenen Produkts oder Dienstes wird ersetzt.

* Einkommenskonto und Ausgabenkonto - legen Sie fest, ob sich diese Verkaufszeile auf Aktivitäten mit einem besonderen Besteuerungsverfahren bezieht. Die Definition für Einnahmen und Ausgaben von Konten im Zusammenhang mit verschiedene Arten Aktivitäten.

Das Panel Agenturdienste spiegelt die Dienstleistungen wider, bei deren Umsetzung unsere Organisation als Vermittler auftritt.

* Kontrahent – der Prinzipal wird ausgewählt – die Organisation, deren Dienstleistungen unsere Organisation als Agent erbringt.

* Kontrahentenvereinbarung – eine Vereinbarung mit einem Auftraggeber wird ausgewählt, die Vereinbarung muss die Form „Mit einem Auftraggeber“ haben

(Rektor)."

* Abrechnungskonto – es wird das Abrechnungskonto mit dem Auftraggeber im Rahmen des Agenturvertrags ausgewählt, das die Einnahmen des Auftraggebers aus den realisierten Agenturleistungen widerspiegelt.

Druckversionen

Für das Dokument Retail Sales Report wurde folgendes Druckformular implementiert:

* KM-6 (Hilfemeldung des Kassierers)

Eingabebasiert

Basierend auf dem Dokument Einzelhandelsumsätze ist es zulässig, die folgenden Dokumente auszufüllen:

* Eingehende Barbestellung

* Warenrückgabe des Käufers

* Bildung der Mehrwertsteuerberechnung

keiner Handelsunternehmen verzichtet nicht auf die operative Buchhaltung der verkauften Waren, und natürlich ermöglicht die in unserem Land am weitesten verbreitete Buchhaltungslösung - "1C: Accounting" die notwendige Buchhaltung der Einzelhandelsverkäufe von Waren.

Dazu müssen Sie die entsprechende Funktionsoption im Bereich „Verwaltung/Funktionalität/Handel“* freischalten.

* Zur Anzeige der Funktionalität kann eine Anpassung der Benutzeroberfläche erforderlich sein.

Abbildung 1. Aktivieren der Option

Einzelhandelsumsätze im Buchhaltungsprogramm werden in einem Standarddokument wiedergegeben, das in der Konfiguration des Einzelhandelsumsatzberichts enthalten ist. Das Dokument wird im Unternehmensmodus im Abschnitt „Verkäufe“ geöffnet.

Abbildung 2. Positionieren und Öffnen des Dokuments

Abbildung 2. Positionieren und Öffnen des Dokuments

Im Buchhaltungsprogramm wird eine Einzelhandelseinrichtung als Lager behandelt. Die Einstellung für ein Einzelhandelslager ist von großer Bedeutung: Handelt es sich um eine automatisierte Einzelhandelseinrichtung oder um eine nicht automatisierte Einrichtung *.

* Eine automatisierte Verkaufsstelle unterscheidet sich darin, dass jeden Tag bekannt ist, wie viel und welche Art von Waren in der Verkaufsstelle verkauft wurde, eine nicht automatisierte Verkaufsstelle - es gibt keine täglichen Informationen, und die Abrechnung erfolgt auf der Grundlage des gesamten Einzelhandelsumsatzes.

Eine automatisierte oder nicht automatisierte Handelseinrichtung wird im Standardverzeichnis „Lager“ / Feld „Lagertyp“ konfiguriert.

Abbildung 3. Einrichtung eines Einzelhandelslagers

Abbildung 3. Einrichtung eines Einzelhandelslagers

Händlerverkäufe über eine automatisierte Verkaufsstelle (ATT)

Der Verkauf von Waren in der ATT muss über das Dokument „Bericht über Einzelhandelsumsätze“ erfasst werden. Er macht Buchungen in 1C für die Buchhaltung und Steuerbuchhaltung, einschließlich für die Buchung von Geld an der Kasse.

Sie können den Artikelverkaufsbeleg manuell erfassen. Klicken Sie dazu in der Liste auf "Melden" / "Einzelhandelsgeschäft" *.

Abbildung 4. Manuelles Erstellen eines ATT-Verkaufs

Abbildung 4. Manuelles Erstellen eines ATT-Verkaufs

*Um dem Programm anzuzeigen, dass das Geschäft automatisiert ist Auslauf müssen Sie den entsprechenden Lagertyp Einzelhandelsgeschäft auswählen.

Abbildung 5. Auswahl eines Einzelhandelslagers in einem Dokument

Abbildung 5. Auswahl eines Einzelhandelslagers in einem Dokument

Das Kassenkonto beim manuellen Erstellen eines Dokuments wird durch den Automaten 50.01 / "Kasse der Organisation" ersetzt. Es können auch die Konten 50.02/"Betriebskasse" und 50.04/"Kasse für die Tätigkeiten der Zahlstelle" ausgewählt werden.

Es kann angegeben werden, wie die Mehrwertsteuer ausgewiesen werden soll: in den Betrag einbeziehen / von oben widerspiegeln / nicht berücksichtigen.

Abbildung 6. Auswahl der Darstellung der Mehrwertsteuer im Dokument

Im Dokument können Sie einen Artikel über die Bewegung auswählen (vorab erstellen, falls noch nicht vorhanden). Geld(Artikel DDS). Es muss ausgefüllt werden, wenn die Organisation einen Bericht des Formulars Nr. 4 „Kapitalflussrechnung“ erstellt.

Über die Schaltflächen "Hinzufügen" oder "Auswahl" müssen Sie das verkaufte Produkt dem erstellten Dokument hinzufügen und es angeben erforderliche Menge. Der Preis wird automatisch gemäß der im Dokument angegebenen Preisart ausgefüllt, wenn zum Datum des Dokuments ein festgelegter Preis im System vorhanden ist. Das Warenbuchhaltungskonto, der Mehrwertsteuersatz und das Einkommensbuchhaltungskonto werden automatisch aus den zuvor für den Artikel erstellten Einstellungen abgerufen. Das Subkonto 90 des Kontos wird aus der Artikelkarte aus dem Feld "Nomenklaturgruppe" abgerufen.

In dem Dokument können Sie die Zahlung eines Einzelhandelskäufers mit einer Bankkarte oder einem Bankdarlehen anzeigen und berücksichtigen. Dazu müssen Sie auf der Registerkarte „Bargeldlose Zahlungen“ den Betrag der Zahlung per Karte eingeben, indem Sie die Zahlung per Zahlungskarte aus dem Verzeichnis „Zahlungsart“ auswählen.

Abbildung 7. Darstellung der bargeldlosen Zahlung im Dokument

Abbildung 7. Darstellung der bargeldlosen Zahlung im Dokument

Buchungen in 1C spiegeln wider: Erlöse aus Verkäufen / Bareinnahmen an der Kasse abzüglich des Betrags der bargeldlosen Zahlung / Zahlung per Karte / Mehrwertsteuerzuweisung.

Abbildung 8. Reflexion des Verkaufs in der Buchhaltung und Steuerbilanz

Abbildung 8. Reflexion des Verkaufs in der Buchhaltung und Steuerbilanz

Sie können auch die Zahlung anzeigen Geschenkgutschein auf der entsprechenden Registerkarte.

Abbildung 9. Reflexion der Zahlung mit einem Zertifikat

Abbildung 9. Reflexion der Zahlung mit einem Zertifikat

Wenn eine Organisation beim Verkauf von Waren im Einzelhandel handelt Verkaufsagent, wird dies auf der Registerkarte "Agentendienste" widergespiegelt.

Aus dem Dokument können Sie KM-6 (Hilfebericht des Kassierers) ausdrucken.

Die Buchung des Verkaufserlöses an der Kasse des Unternehmens wird durch den Kassenbeleg „Cash Receipt“ mit einer Operation wie „Retail Revenue“ dokumentiert, der auf der Grundlage eines Belegs über den Einzelhandelsverkauf ausgestellt werden kann. Dieser Beleg generiert weder Buchungen für die Buchhaltung noch für die Steuerbuchhaltung (da die Buchungen vom Beleg Einzelhandelsumsätze vorgenommen werden), sondern fällt in den Kassenbuchbericht.

Abbildung 10. Kassenbuch

Abbildung 10. Kassenbuch

Da die meisten Geschäfte Registrierkassen/Steuergeräte installieren, können Einzelhandelsumsätze auch über Schecks abgewickelt werden: Am Ende des Tages, wenn die Schicht geschlossen ist, wird automatisch ein Dokument „Retail Sales Report“ erstellt, das alle Verkäufe per Scheck für kumuliert der Tag.

Abbildung 11. Spiegelung der Umsätze durch Schecks und Schichtende am Ende des Tages

Nach Schichtende wird automatisch der Verkaufsbeleg „Kassenbon“ erstellt.

Einzelhandelsverkauf über manuelle Verkaufsstelle (HTT)

Um dem Programm anzuzeigen, dass es sich bei dem Lager um einen manuellen Ausgang handelt, müssen Sie den Lagertyp „Manueller Ausgang“ auswählen.

Das Buchen von Geld an die Kasse aus Einzelhandelsverkäufen erfolgt durch den Beleg "Kasseneingang" mit der Transaktionsart des Belegs "Einzelhandelsumsatz". Dieses Dokument spiegelt die relevanten Buchhaltungseinträge wider und fällt in den Kassenbuchbericht.

Abbildung 12. Spiegelung des Verkaufs in NTT

Abbildung 12. Spiegelung des Verkaufs in NTT

Im NTT-Lager ist es regelmäßig erforderlich, eine Warennachzählung durchzuführen, deren Ergebnisse im Dokument „Warenbestand“ festgehalten werden. Auf der Grundlage dieses Dokuments können Sie sofort einen „Einzelhandelsumsatzbericht“ erstellen, der die Menge der „fehlenden“ Waren basierend auf den Ergebnissen der Inventur als bereits verkaufte Warenmenge enthält.

Sie können Informationen über das verkaufte Produkt auch manuell hinzufügen, indem Sie ein Dokument über erstellen Handelsverkauf im Einzelhandel aus der Liste der Dokumente mit dem Typ "Nicht-automatischer Verkauf".

Ergebnisse

Wir haben die Hauptmerkmale der Buchhaltungslösung des Unternehmens 1C im Hinblick auf die operative Buchhaltung von Einzelhandelsumsätzen untersucht. Man kann mit Sicherheit sagen, dass die Funktionalität von "1C: Accounting" die Bedürfnisse von Firmen und Unternehmen, die Einzelhandels- und Einzelhandelsaktivitäten leiten, voll und ganz befriedigen wird.

Im Programm „1C: Accounting 8“, ab Edition 1.6, wurde es möglich, Abrechnungen mit Privatkunden nicht nur mit abzubilden Barzahlung, sondern auch beim Bezahlen mit Zahlungskarten und bei der Nutzung eines Bankdarlehens. Dieser Artikel, der von den Methodikern der Firma "1C" erstellt wurde, erörtert das Verfahren zur Abbildung der bargeldlosen Zahlung im Einzelhandel im Programm am Beispiel der Käuferzahlungen mit Plastikkarten.

Umsatzbericht Einzelhandel

Der Einzelhandelsverkauf im Programm "1C: Accounting 8" spiegelt sich im Dokument "Bericht über den Einzelhandelsumsatz" wider.

Im Bericht über die Einzelhandelsumsätze von KKM des Handelssaals für ein bestimmtes Datum sollten Sie auf der Registerkarte "Waren" die Artikelzusammensetzung, die Menge, den Preis und die Menge der pro Tag verkauften Waren angeben.

Wenn neben Barzahlungen tagsüber Zahlungen mit Zahlungskarten getätigt wurden, muss die Registerkarte "Zahlungskarten und Bankdarlehen" ausgefüllt werden. Die Zahlungsart wird aus dem gleichnamigen Verzeichnis ausgewählt, dessen Elemente folgende Daten enthalten:

- Art der Zahlung - Zahlungskarte oder Bankdarlehen;

- Organisation - eine Verkäuferorganisation, die einen Bericht über Einzelhandelsverkäufe erstellt;

- Gegenpartei (für Zahlungskarten) - eine Bank, mit der eine Acquiring-Vereinbarung für die Bedienung von Plastikkarteninhabern abgeschlossen wurde;

- Kontrahentenvereinbarung (für Zahlungskarten) - eine Acquiring-Vereinbarung für die Bedienung von Plastikkarteninhabern;

- Abrechnungskonto - Abrechnungskonto bei einer Bank im Rahmen eines Erwerbsvertrags;

- % Bankprovision - der Prozentsatz, der von der Bank als Provision im Rahmen der Acquiring-Vereinbarung erhoben wird.

Beim Buchen einer Meldung über Einzelhandelsumsätze werden die entsprechenden Buchungen generiert.

Bei mehreren Zahlungsmöglichkeiten werden die Erlöse auf dem Zwischenkonto 62.P „Abrechnungen mit Privatkunden“ ausgewiesen und anschließend nach Zahlungsarten verteilt.

Kassenbon erstellen

Basierend auf der Einzelhandelsumsatzmeldung wird eine eingehende Barbestellung über den Barzahlungsbetrag generiert. Es generiert keine Buchungen, da Kassenbonbuchungen bereits durch den Einzelhandelsumsatzbericht generiert werden.

Verkaufsbelege für Zahlungskarten

Der Eingang von Geldern aus Verkäufen mit Zahlung per Zahlungskarte wird in den Belegen „Zahlungseingangsauftrag“ mit der Transaktionsart „Eingang aus Verkäufen mit Zahlungskarten und Bankdarlehen“ widergespiegelt.

Zusätzlich werden auf der Registerkarte "Abrechnung von Bankdienstleistungen" Informationen zur Provision der Bank angezeigt.

Beim Buchen des Belegs werden die entsprechenden Buchungen erzeugt.

Erfolgt die Überweisung ohne Erteilung eines Zahlungsauftrags, z. B. durch einen Mahnbescheid, ist anstelle des Belegs „Zahlungseingangsauftrag“ der Beleg „Zahlungsauftrag zum Geldeingang“ mit gleicher Vorgangsart zu verwenden .

Der Erhalt von Bareinnahmen aus Einzelhandelsverkäufen erlegt der Organisation bestimmte Verantwortlichkeiten auf. Wenn Abrechnungen zwischen Organisationen für den Verkauf von Waren, Arbeiten und Dienstleistungen hauptsächlich bargeldlos erfolgen, erfolgen Abrechnungen mit Einzelpersonen normalerweise in bar, seltener mit Hilfe von elektronische Mittel Zahlung.

In diesem Artikel werden wir das Design im Detail analysieren Kassendokumente, Buchhaltung, Steuerbuchhaltung und Buchungen zu Einzelhandelseinnahmen, die in Form von Bargeld von Privatpersonen erfolgen. Lassen Sie uns ein wenig auf die Notwendigkeit der Verwendung von Registrierkassen eingehen.

1. Verkauf gegen Bargeld mit einer Registrierkasse

2. Wie man Einzelhandelsverkäufe arrangiert

3. So füllen Sie das Register des Kassierers aus

4. Einzelhandelsumsätze

5. PKO für Einzelhandelseinnahmen

6. Eingabe der PKO-Daten in das Kassenbuch

7. Einzelhandelstransaktionen – Beispiel

8. Einzelhandelsverkaufsrechnung und Verkaufsbuch

9. Bilanzierung des Einzelhandels nach dem vereinfachten Steuersystem

10. Bericht über Einzelhandelsumsätze in 1C: Buchhaltung

Gehen wir also der Reihe nach vor. Wenn Sie keine Zeit haben, einen langen Artikel zu lesen, schauen Sie sich das kurze Video unten an, in dem Sie alles Wichtige zum Thema des Artikels erfahren.

(Wenn das Video nicht klar ist, befindet sich unten im Video ein Zahnrad, klicken Sie darauf und wählen Sie Qualität 720p)

Ausführlicher als im Video werden wir das Thema im Artikel weiter analysieren.

1. Verkauf gegen Bargeld mit einer Registrierkasse

Juristische Person oder ein einzelner Unternehmer, der beabsichtigt, Bargeld als Zahlungsmittel für seine Waren, Arbeiten oder Dienstleistungen anzunehmen oder Zahlungen mit Zahlungskarten vorzunehmen, entscheidet zunächst, ob er zur Verwendung von Registrierkassen verpflichtet ist oder andere Formen der Zahlungsannahmebestätigung verwendet werden können.

Der Anwendungsbereich von Kassengeräten (CCT) wird durch geregelt das Bundesgesetz vom 22.05.2003 N 54-FZ „Über den Einsatz von Registrierkassen bei der Durchführung von Barabrechnungen und (oder) Abrechnungen mit elektronischen Zahlungsmitteln“. Im Jahr 2016 wurden globale Änderungen daran vorgenommen.

Obwohl das Thema dieses Artikels nicht direkt der Verwendung von Registrierkassen in Berechnungen gewidmet ist, werden wir dieses Thema ansprechen. weil dies wirkt sich direkt auf die Weiterverarbeitung der Dokumente aus.

CCP wird von allen Organisationen angewendet und einzelne Unternehmer wenn sie im Falle des Verkaufs von Waren, der Erbringung von Werken oder der Erbringung von Dienstleistungen Barabrechnungen oder Abrechnungen mit Zahlungskarten vornehmen. Dies ist die Standardbedingung.

Bedingungen der obligatorischen Anwendung von CCP bei Bar- und Kartenzahlungen mit Kunden:

- - ab 1. Februar 2017 - für diejenigen, die CCP bereits nutzen

- - ab dem 1. Juli 2018 - für Organisationen und Einzelunternehmer, die Dienstleistungen für die Öffentlichkeit erbringen (jetzt stellen sie BSO aus), für Steuerzahler auf UTII und ein Patent (jetzt können sie auf Wunsch des Käufers Kaufbelege ausstellen), Besitzer von Verkaufsautomaten .

Die in den Berechnungen verwendeten Registrierkassen sollten eine Online-Übermittlung von Abrechnungsdaten an das Finanzamt über das Internet ermöglichen Fiskaldatenbetreiber(OFD). Der Käufer kann sowohl einen Papierscheck als auch einen Scheck erhalten Email(Dies wird durch eine spezielle Anwendung auf den Telefonen der Käufer implementiert).

Es gibt eine Reihe von Ausnahmen, in denen CCP nicht angewendet werden darf. Darunter zum Beispiel der Verkauf von Zeitungen und Zeitschriften, Reisedokumenten, Handel auf Märkten und Messen, Hausieren, Verkauf von Kwas, Milch aus Tanks, Verkauf von Gemüse nach dem Zufallsprinzip usw. CCPs werden auch nicht für Siedlungen in entfernten und schwer zugängliche Bereiche.

Daher wird in naher Zukunft beim Verkauf gegen Bargeld die Verwendung einer Registrierkasse obligatorisch sein, die Ausnahmen sind sehr bescheiden.

2. Wie man Einzelhandelsverkäufe arrangiert

Als nächstes gehen wir davon aus, dass Sie eine Registrierkasse verwenden. Aber nur einen Scheck auf einer Registrierkasse zu stempeln und an den Käufer zu überweisen (per E-Mail zu senden) ist noch lange nicht alles. Genauer gesagt, alles fängt gerade erst an, denn Sie müssen wissen, wie Sie Einzelhandelsumsätze dokumentieren.

Die Unterschiede zwischen der Betriebskasse und der Hauptkasse der Organisation sollten klar verstanden werden. Kassenbetrieb- Dies ist eine Kiste mit Bargeld bei der CCP (der Buchungsbeleg hier ist das Journal des Kassierers). Hauptkasse (Hauptkasse).- Dies ist das Geld, für das das Bargeldlimit festgelegt ist (der Buchungsbeleg ist bereits ein anderer - das Kassenbuch).

Zunächst besprechen wir die Pflichten des Kassierers für die Entgegennahme von Geldern und die Bearbeitung von Dokumenten. Anschließend analysieren wir das Verfahren zur Überweisung von Bargeld von der Betriebskasse zur Hauptkasse.

Während des Verkaufs bricht also jeder Käufer durch und erhält eine Barquittung. Alle Bewegungen an der Betriebskasse spiegeln sich in Zeitschrift des Kassierers. Im Zusammenhang mit der Umstellung auf Online-Registrierkassen ist noch nicht klar, ob eine Wartung erforderlich sein wird dieses Magazin oder nicht. Aber während es verwendet wird, wurde es nicht storniert, also werden wir die Reihenfolge seiner Wartung und Befüllung besprechen.

Vorschriften:

- "Standardregeln für den Betrieb von Registrierkassen bei Barabrechnungen mit der Bevölkerung" (genehmigt vom Finanzministerium der Russischen Föderation am 30. August 1993 Nr. 104, angewendet insoweit, als es dem Gesetz Nr. 54 nicht widerspricht -FZ)

- "Album Einheitliche Formen primäre Buchhaltungsunterlagen für die Abrechnung von Barabrechnungen mit der Bevölkerung bei der Durchführung von Handelsgeschäften mit Registrierkassen “(Formulare, die durch den Erlass des Staatlichen Statistikkomitees der Russischen Föderation vom 25. Dezember 1998 Nr. 132 genehmigt wurden) - dieses Dokument hat das Formular genehmigt des Journals des Kassierers KM-4.

Trotz der Datumsangaben sind diese Dokumente aktuell.

Das Journal des Kassierers wird verwendet, um Vorgänge für den Erhalt und die Ausgabe von Bargeld (Einnahmen) für jede Registrierkasse der Organisation aufzuzeichnen, und ist auch ein Kontroll- und Registrierungsdokument für Zählerstände. Das Magazin für Kassierer KM-4 ist das Hauptdokument, das die Bewegung von Bargeld in der Kasse des Geschäfts widerspiegelt. Sie wird für jede Kasse separat eingegeben.

3. So füllen Sie das Register des Kassierers aus

Das Journal muss mit den Unterschriften des Leiters und des Hauptbuchhalters der Organisation und dem Siegel versehen, nummeriert und versiegelt sein.

Alle Eintragungen im „Journal of the Kassierer“ KM-4 werden vom Kassierer in chronologischer Reihenfolge, Zeile für Zeile, ohne Leerzeichen, mit Tinte oder Kugelschreiber geführt.

Die Aufzeichnungen basieren auf z-Berichte(Bericht mit Stornierung), die am Ende des Arbeitstages (Schicht) entfernt werden. Wir werden keine Beispiele für z-Berichte geben, weil Sie Aussehen hängt von der verwendeten Registrierkasse ab.

Jeder neue Bericht muss in einer neuen Zeile stehen. Sie können ein Beispiel zum Ausfüllen der Screenshots unten sehen.

Wenn auf einem Kasse in drei Schichten und an verschiedenen Kassierern arbeiten, dann müssen Sie drei separate Zeilen mit demselben Datum eingeben.

Achten Sie auf Spalte 11 „Bargeldübergabe“ – diese Spalte gibt nur den Betrag des von Kunden erhaltenen Bargelds an (Kartenzahlungen und Rücksendungen sind nicht enthalten).

Eine Journalbuchung muss jedes Mal vorgenommen werden, wenn eine Kassiererschicht beginnt, auch wenn an diesem Tag kein Bargeld in der Kasse eingegangen ist.

4. Einzelhandelsumsätze

Nachdem der Z-Bericht erstellt und die nächste Zeile in das Journal des Kassierers eingetragen wurde, wird die Bescheinigungsbericht des Kassierers in Form Nr. KM-6. Der Referenzbericht spiegelt die Zählerstände der Kasse zu Beginn und am Ende der Schicht, den Tagesumsatz (Schicht) und den von den Käufern zurückgegebenen Betrag wider. Diese Daten sind identisch mit denen, die im Register des Kassierers eingetragen sind.

Der Z-Bericht wird der Bescheinigung des Kassierers (Einzelverkaufsmeldung) beigefügt und zusammen mit dem Barerlös an der Hauptkasse abgegeben.

5. PKO für Einzelhandelseinnahmen

Wir haben also herausgefunden, dass am Ende des Arbeitstages Einzelhandelsumsätze von der Betriebskasse an die Hauptkasse übertragen werden. Gleichzeitig erhält der Kassierer der Hauptkasse (vom Kassierer oder Oberkassierer) den Barerlös, eine Bescheinigung des Kassierers (Bericht über Einzelhandelsumsätze) und den daran angehängten z-Bericht.

Der Kassierer muss eine PKO auf den Namen der Person ausstellen, die den Barerlös an die Hauptkasse (Kasse, Oberkassierer) übergibt - für den gesamten Betrag des von ihm erhaltenen Erlöses. Wird der Erlös von mehreren Kassierern übergeben, so wird die PKO für jeden ausgestellt.

Die Zeile "Erhalten von" gibt den Namen der Person an, die den Erlös liefert, die Zeile "Grund" gibt den Verkaufserlös an (Sie können auch den Namen des Geschäfts oder die Nummer der Betriebskasse angeben).

Die Quittung der PKO wird gestempelt und an den Geldeinzahler (Kassierer) ausgegeben.

In das Kassenbuch werden Daten über den Eingang von Barerlösen eingetragen.

6. Eingabe der PKO-Daten in das Kassenbuch

Das Kassenbuch ist besondere Form(Journal) zur Darstellung von Bargeldtransaktionen, in dem Informationen zu allen Einnahmen und Abhebungen von Bargeld an der Kasse der Organisation eingegeben werden.

Die Führung eines Kassenbuchs beruht auf Folgendem Vorschriften :

- - Dekret des Staatlichen Komitees für Statistik der Russischen Föderation vom 18. August 1998 Nr. 88 "Über die Genehmigung einheitlicher Formen der primären Buchhaltungsdokumentation für die Bilanzierung von Bartransaktionen, für die Bilanzierung von Inventarergebnissen"

- — Anweisung der Zentralbank der Russischen Föderation vom 11. März 2014 Nr. 3210-U.

Das erste zeigt eine typische Form des Kassenbuches (Nr. KO-4), das zweite enthält einige Regeln zum Ausfüllen. Eine juristische Person, die Bargeschäfte tätigt, ist unabhängig vom anwendbaren Steuersystem verpflichtet, ein Kassenbuch zu führen (Abschnitt 1, Abschnitt 4.6, Absatz 4 der Richtlinie N 3210-U). Einzelunternehmer dürfen kein Kassenbuch führen.

Kassenbuch kann geführt werden auf Papier oder elektronisch:

- - Auf Papier wird das Buch von Hand oder mit einem Computer (andere Geräte) erstellt und mit handschriftlichen Unterschriften versehen.

- - in elektronischer Form wird das Buch unter Verwendung eines Computers (anderer Geräte) erstellt, der Schutz vor unbefugtem Zugriff gewährleistet und mit elektronischen Unterschriften versehen.

Es gibt zwei Möglichkeiten, ein Kassenbuch auf Papier zu führen:

- - mit Handfüllung (das Buch wird vorgedruckt oder gekauft, geheftet und Seiten nummeriert);

- - mit Ausfüllen mittels Soft- und Hardware (das Buch wird am Computer ausgefüllt und anschließend ausgedruckt).

Es ist bequem, das Kassenbuch mit technischen Mitteln auszufüllen, beispielsweise in einem Buchhaltungsprogramm. Normalerweise erstellt das Programm automatisch ein Kassenbuch, basierend auf den Eingangs- und Ausgangszahlungsaufträgen.

Am Ende jedes Arbeitstages druckt und unterschreibt der Kassierer ein Blatt des Kassenbuchs und überweist dem Buchhalter die für den Tag ausgestellten PKO und RKO. Wenn während des Arbeitstages Bargeldtransaktionen nicht durchgeführt wurden, erfolgt für diesen Tag keine Eintragung in das Kassenbuch.

Während Kalenderjahr(oder ein anderer von der Organisation festgelegter Zeitraum) die gedruckten Blätter des Kassenbuchs werden nummeriert (normalerweise erfolgt die Nummerierung automatisch beim Drucken aus dem Buchhaltungsprogramm), in einer Mappe gesammelt und mindestens einmal im Jahr zu einem einzigen Buch geheftet, versiegelt in Analogie zu einem handschriftlich ausgefüllten Kassenbuch, mit Beglaubigung durch die Unterschriften des Hauptbuchhalters und des Leiters der Organisation und des Siegels der Organisation (falls Sie es verwenden).

Ein Beispiel zum Ausfüllen des Kassenbuchs finden Sie unten.

7. Einzelhandelstransaktionen – Beispiel

Jetzt, wo wir das Layout herausgefunden haben primäre Dokumente, sehen wir uns anhand eines Beispiels Einzelhandelsumsätze an.

LLC "Ogorodnik" beschäftigt sich mit dem Einzelhandelsverkauf von Gemüse an Privatpersonen. Am 14. September wurde Gemüse in Höhe von 22.000 Rubel verkauft, inkl. Mehrwertsteuer 10%. Einzelpersonen im Geschäft bar bezahlen. Die Herstellungskosten beliefen sich auf 8.000 Rubel. Lassen Sie uns Buchungen zu Einzelhandelseinnahmen vornehmen:

Belastung 50-2 - Gutschrift 90-1

Soll 90-3 - Haben 68- in Höhe von 2000 Rubel. - MwSt. berechnet

Belastung 50-1 - Gutschrift 50-2- in Höhe von 22.000 Rubel. - Bargeldeinnahmen an der Hauptkasse übergeben

Soll 90-2 - Haben 41- in Höhe von 8000 Rubel. - Abschreibung der Herstellkosten der verkauften Waren.

Sie können auch Konto 62 verwenden, in diesem Fall sehen die Buchungen für Einzelhandelseinnahmen wie folgt aus:

Belastung 62-1 - Gutschrift 90-1- in Höhe von 22.000 Rubel. - gemeldeter Umsatz

Belastung 50-2 - Gutschrift 62-1- in Höhe von 22.000 Rubel. - die Schuld des Käufers beglichen ist.

Der Rest ist alles gleich.

Ein paar Worte zur Anerkennung von Einkünften zur Berechnung der Einkommensteuer. Einkommen wird anerkannt:

- Bei der Abgrenzungsmethode: am Tag des Verkaufs von Waren, Arbeiten, Dienstleistungen.

- Bei der Bargeldmethode: am Tag des Geldeingangs auf Bankkonten oder an der Kasse.

Wenn wir im Einzelhandel keine Vorauszahlung berücksichtigen, fällt der Zeitpunkt des Zahlungseingangs für Waren, Arbeiten, Dienstleistungen und die Übergabe von Waren, die Ausführung von Arbeiten, die Erbringung von Dienstleistungen zeitlich zusammen. Daher fällt der Zeitpunkt der Erfassung von Einkünften in der Steuerbilanz für die Abgrenzungsmethode und die Cash-Methode zusammen.

Erträge werden zum Zeitpunkt des Verkaufs von Waren, Arbeiten und Dienstleistungen erfasst. Jene. In unserem Beispiel wird Ogorodnik LLC den Einkommenseingang am 14. September widerspiegeln.

8. Einzelhandelsverkaufsrechnung und Verkaufsbuch

Wenn die Organisation - der Verkäufer auf OSNO ist, dann ist es ein Mehrwertsteuerzahler. Folglich besteht beim Verkauf von Waren die Pflicht, Mehrwertsteuer zu erheben und eine Rechnung auszustellen. Ein Einzelhandelskunde, der Waren für den Eigenverbrauch kauft, benötigt jedoch keine Rechnung.

Für diesen Fall sieht die Abgabenordnung eine gesonderte Regelung vor. Gemäß Artikel 168 Absatz 7 der Abgabenordnung beim Verkauf von Waren gegen Bargeld durch Organisationen und Einzelunternehmer in Einzelhandel, Gemeinschaftsverpflegung und bei der Ausübung von Arbeiten, Erbringung von Dienstleistungen für die Bevölkerung ist die Ausstellung von Rechnungen nicht erforderlich. Es reicht aus, dem Käufer eine Kassenquittung oder ein anderes Dokument der festgelegten Form zu geben.

Es stellt sich jedoch die Frage, wenn für Einzelhandelsverkäufe keine Rechnung ausgestellt wird, was sollte dann im Verkaufsbuch erfasst werden? Die Regeln zur Führung des Verkaufsbuchs (genehmigt durch die Regierungsverordnung Nr. 1137 vom 26. Dezember 2011) legen fest, dass in einer solchen Situation die Details des CCP-Kontrollbands (Z-Bericht), die pro Tag erstellt werden, im Verkaufsbuch aufgezeichnet werden.

Beim Ausfüllen des Verkaufsbuchs werden Sie auch mit der Frage konfrontiert, was Sie in den Spalten 7 und 8 angeben müssen. Dies ist der Name und die TIN / KPP des Käufers, die Sie nicht haben. Diese Spalten müssen mit Bindestrichen gefüllt werden. In Spalte 2 „Operationstypcode“ geben Sie Code 26 an. Dies ist der Code für Mehrwertsteuer-Nichtzahler, einschließlich natürlicher Personen.

9. Bilanzierung des Einzelhandels nach dem vereinfachten Steuersystem

In der Steuerbilanz nach dem vereinfachten Steuersystem ist das Datum der Einkommenserfassung das Datum des Geldeingangs vom Käufer (Cash-Methode). Jene. Wenn in unserem Beispiel Ogorodnik LLC nach dem vereinfachten Steuersystem arbeitet, werden die Einnahmen am selben Tag - dem 14. September - erfasst, an dem der Verkauf stattfand und das Geld an die Kasse kam.

Buchungen auf Einzelhandelseinnahmen im vereinfachten Steuersystem ähneln dem vorherigen Beispiel, nur dass keine MwSt.-Buchung erfolgt.

Die Steuerbuchhaltung für den Einzelhandel nach dem vereinfachten Steuersystem wird im Buch der Einnahmen und Ausgaben geführt. Grundlage für die Eintragung in das Buch ist eine Kasseneingangsbestellung, denn. Er ist der primäre Buchhaltungsbeleg, der die Einzahlung von Geldern an der Kasse bestätigt.

Der Bucheintrag sieht in etwa so aus:

PKO Nr. 54 vom 14.09.16

Erhalten aus Verkäufen an Einzelhandelskunden

10. Bericht über Einzelhandelsumsätze in 1C: Buchhaltung

Für diejenigen, die Aufzeichnungen im 1C: Accounting-Programm führen, erfahren Sie, wie Sie einen Einzelhandelsumsatzbericht in 1C: Accounting im Videoformat erstellen.

Auf welche problematischen Probleme sind Sie bei der Buchhaltung und Registrierung von Einzelhandelseinnahmen gestoßen? Frag sie in den Kommentaren!

Einzelhandelsgeschäfte und Registrierkassen