Zollstatistik. Enzyklopädie der Marketingmethodik der Außenhandelszollstatistik

2.1 Hauptkategorien, in der Zollstatistik verwendete Begriffe

Zollstatistik Außenhandel dient der lückenlosen und zuverlässigen Erfassung von Daten zum Außenhandel mit Waren und dient der Informationsunterstützung von Gesetzgebern und Exekutivgewalt Mitgliedstaaten der Zollunion, um folgende Aufgaben zu lösen:

· Analyse der wichtigsten Trends, Strukturen und Dynamiken der Außenhandelsströme;

· Analyse der Ergebnisse der Anwendung von Maßnahmen der tariflichen und nichttarifären Regulierung der Außenwirtschaftstätigkeit;

· Entwicklung und Entscheidungsfindung im Bereich der Außenhandelspolitik;

· Kontrolle über den Eingang von Zollzahlungen an die Haushalte der Mitgliedstaaten der Zollunion;

· Entwicklung der Zahlungsbilanz und des Systems der Volkswirtschaftlichen Gesamtrechnungen;

Prognose makroökonomischer Indikatoren;

· Berechnung von Indizes für physisches Volumen, Durchschnittspreise und Kostenvolumen;

· Förderung der Entwicklung der Außenwirtschaftstätigkeit, Ausbau der Außenhandelsbeziehungen.

Gegenstand der Zollstatistik sind massenhafte Zufallsphänomene und -prozesse, und ihre Methoden basieren auf dem Gesetz der großen Zahl, das es ermöglicht, statistische Theoriewerkzeuge bei der Analyse von Zollstatistikdaten und den Apparat der mathematischen Statistik zur Bewertung einzusetzen Zuverlässigkeit statistischer Schätzungen und Schlussfolgerungen.

Grundbegriffe der Zollstatistik:

Die statistische Gesamtheit ist eine Menge von sozioökonomischen Objekten oder Phänomenen des sozialen Lebens, die durch eine bestimmte qualitative Basis, eine gemeinsame Verbindung verbunden sind, sich aber in einzelnen Merkmalen voneinander unterscheiden.

Die Bevölkerungseinheit ist das primäre Element der statistischen Grundgesamtheit, die Trägerin der zu erfassenden Merkmale und Grundlage der während der Erhebung geführten Abrechnung ist.

Ein Zeichen ist ein qualitatives Merkmal einer Einheit der Bevölkerung.

Ein statistischer Indikator ist ein Konzept (Kategorie), das die quantitativen Merkmale (Größen) des Verhältnisses von Anzeichen sozialer Phänomene widerspiegelt. Statistische Kennzahlen können volumetrisch (Einwohnerzahl, Absatzmenge, Umsatz) und errechnet (Durchschnittswerte) sein. Sie können geplant, gemeldet und prognostisch sein (d. h. als prädiktive Schätzungen fungieren).

Das System statistischer Indikatoren ist eine Reihe von statistischen Indikatoren, die die Beziehungen widerspiegeln, die objektiv zwischen Phänomenen bestehen.

Die erste Stufe jeder statistischen Forschung ist die statistische Beobachtung, die in der Sammlung primären statistischen Materials besteht, in der wissenschaftlich organisierten Erfassung aller wesentlichen Tatsachen, die sich auf den betrachteten Gegenstand beziehen.

Das Gruppierungsverfahren ermöglicht es, alle gesammelten Massen als Folge zu sammeln statistische Beobachtung Fakten zu systematisieren und zu klassifizieren. Dies ist die zweite Stufe der statistischen Studie. Die Methode der Verallgemeinerung von Indikatoren ermöglicht es, die untersuchten Phänomene und Prozesse zu charakterisieren Statistiken-- absolut, relativ und durchschnittlich. In dieser Phase der statistischen Untersuchung werden die Wechselbeziehungen und Größenordnungen von Phänomenen aufgedeckt, die Muster ihrer Entwicklung bestimmt und Vorhersagen getroffen. Die Werte von Indikatoren und Merkmalen für alle Einheiten der statistischen Grundgesamtheit, sowohl in der Statik als auch in der Dynamik, bilden die Informationsbasis der Statistik. Das Methodensystem der statistischen Analyse bildet eine statistische Methodik.

Zur Erstellung der Zollstatistik des Außenhandels der Russischen Föderation werden folgende Indikatoren verwendet: Berichtszeitraum, Richtung des Warenflusses, Ursprungsland, Handelsland, Abgangsland, statistischer Wert, Code und Bezeichnung der Waren, Nettogewicht , Bruttogewicht, Warenmenge in zusätzlichen Maßeinheiten, Code und Name zusätzlicher Maßeinheiten, Art der Transaktion, Zollverfahren, Merkmale der Warenanmeldung, besonderes Zollverfahren, Region.

Die grafische Methode wird auch in der Zollstatistik verwendet. Die grafische Methode der Datendarstellung ermöglicht nicht nur die Darstellung statistischer Informationen in verallgemeinerter Form, sondern hat auch einen wichtigen analytischen Wert. In statistischen Grafiken werden die folgenden Hauptelemente unterschieden: das Feld des Diagramms, das grafische Bild, räumliche und maßstäbliche Orientierungspunkte und die Erklärung des Diagramms.

Einheitlicher Zolltarif

Einheitlicher Zolltarif

Anwendung der Indexmethode in der Zollstatistik

Das System der Außenhandelsindizes wurde mit Verfügung des Eidgenössischen Zolldienstes vom 18.12.2006 genehmigt...

Anwendung der Indexmethode in der Zollstatistik

Es ist bekannt, dass es unter Berücksichtigung der Änderung des Exportanteils der Länder möglich ist, die Größe des Preisanstiegs oder -rückgangs aufgrund von Änderungen in der geografischen Struktur zu bestimmen ...

Anwendung der Indexmethode in der Zollstatistik

Als primäre Informationsquelle bei der Bildung von Außenhandelsindizes der Russischen Föderation sind die in den Frachtzollanmeldungen (CCD) für Waren enthaltenen Daten ...

Der Einsatz ökonomischer und statistischer Methoden bei der Analyse von Exporten am Beispiel des DVTU

Merkmale der Deklaration von Waren

Konzept und Ablauf Zollkontrolle Waren

Technische Mittel der Zollkontrolle (TSTK) - ein Komplex besonderer technischer Mittel...

Das Verfahren zur Durchführung der Zollkontrolle von Waren und Fahrzeug

Um die Zollkontrolle zu beschleunigen und ihre Effizienz zu steigern, Verschiedene Arten technische Mittel der Zollkontrolle (TSTK), mit denen die erforderlichen Informationen über Waren (Menge, Zusammensetzung ...) ermittelt werden können

Verbesserung der Aktivitäten der Informations- und Analyseabteilungen der Zollbehörden Russische Föderation und insbesondere der Krasnojarsker Zoll

Auch in der Arbeit von operativen und analytischen Einheiten, andere Software betrieben von den Zollbehörden ...

statistische Analyse Zollzahlungen am Beispiel der fernöstlichen Zollverwaltung

Struktur und Inhalt des Zollgeschäfts, Zollpolitik in der Russischen Föderation

Im Zollrecht und in der Gesetzgebung werden eine Reihe spezifischer zollrechtlicher Begriffe verwendet, wie beispielsweise "Zollgebiet", "Zollgrenze", "Zollregime", "Anmelder", "Zoll" und andere ...

Zolluntersuchung von Herrenschuhen

Zollregime für die Veredelung von Waren im Zollgebiet

Alle Verarbeitungsarten (im Zollgebiet, unter dem Zollgebiet und außerhalb des Zollgebiets) sind sehr spezifisch. Die Erklärung dafür ist zunächst in der Präsenz eines eigenen Begriffsapparates zu sehen ...

Die Aufgabe der Außenwirtschaftsstatistik besteht darin, quantitative Informationen über Stand und Entwicklung der Wirtschaft zu liefern außenwirtschaftliche Tätigkeit Land untrennbar mit seinen qualitativen Merkmalen verbunden. Rechnungsgegenstand in der Statistik der Außenwirtschaftsbeziehungen sind Waren und Dienstleistungen, die die Exporte und Importe des Landes ausmachen, sowie alle damit zusammenhängenden Transaktionen.

Die Umstellung auf die internationale Methodik zur Bilanzierung außenwirtschaftlicher Transaktionen erforderte eine Änderung der Organisation der Außenhandelsstatistik, d.h. Übergang von der staatlichen Berichterstattung zur Verwendung von Zollbuchhaltungsdaten.

Zollstatistik - Komponente Statistik der Außenwirtschaftsbeziehungen, die neben den grenzüberschreitenden Warentransporten auch die Erbringung von Dienstleistungen berücksichtigt. Es untersucht die quantitative Seite der Phänomene und Prozesse im Außenhandel sowie in speziellen Bereichen im Zusammenhang mit der Abrechnung und Analyse von Zollzahlungen, der Bekämpfung von Schmuggel und Verstößen Zollbestimmungen, nichthandelsbezogener Umsatz usw. Die Zollstatistik wird in die Zollstatistik des Außenhandels und die spezielle Zollstatistik unterteilt.

Rechtsgrundlage für den Übergang zur Zollstatistik ist der Zollkodex, der die Ziele seiner Führung definiert (Versorgung der obersten Staatsbehörden sowie anderer Staatsorgane mit Informationen über den Stand des Außenhandels des Landes sowie Analyse der Entwicklung des Außenhandels, des Handels und der Zahlungsbilanz, der Wirtschaft des Landes insgesamt ) sowie ein Mechanismus zur Führung der Zollstatistik des Außenhandels (Sammlung und Verarbeitung von Informationen über den Warenverkehr über die Zollgrenze des Landes) .

Beobachtungs- und Untersuchungsgegenstand der Zollstatistik des Außenhandels ist der Außenhandelsumsatz des Landes, d. h. die Ausfuhr und Einfuhr von Waren in ihrer Menge und ihrem Wert sowie die geografische Ausrichtung der Ausfuhren und Einfuhren („Waren -Land“, „Land-Waren“).

Unter Export bezieht sich auf die Ausfuhr von im Inland produzierten, angebauten oder abgebauten Waren aus dem Land. Zu den im Inland hergestellten Waren zählen aber auch Waren ausländischer Herkunft, die in das Land eingeführt und einer erheblichen Bearbeitung unterzogen werden, die ihre Grundqualität verändert bzw technische Eigenschaften. Der Warenexport verringert die nationalen Sachwerte (Einnahmen aus dem Verkauf von Exportwaren sind der Einkommensteil der Zahlungsbilanz).

Unter importieren bezieht sich auf die Einfuhr von Waren in ein Land. Importe umfassen importierte Waren, die für den Inlandsverbrauch bestimmt sind, für die Wiederausfuhr, und Waren, die für inländische Organisationen im Ausland gekauft wurden.

Der Mechanismus zur Führung von Zollstatistiken ist grundlegend Bedeutung, da es eine qualitativ neue Grundlage für die Bildung von Ausgangsdaten über den Warenverkehr über die Zollgrenze des Landes definiert. Solche Informationen sind in Zollfrachterklärungen (CCD) enthalten, die von russischen Teilnehmern an Außenwirtschaftsbeziehungen beim Zoll eingereicht werden müssen Zollfreigabe und Zollkontrolle.

Die obligatorische Deklaration von Waren, die über die Zollgrenze des Landes transportiert werden, durch FEC-Teilnehmer beim Zoll wurde am 1. Januar 1989 eingeführt, zu einer Zeit, als der Übergang der russischen Wirtschaft zu Marktbeziehungen begann.

Декларирование товаров, перемещаемых через таможенную границу страны по экспорту либо по импорту, с представлением заполненного формуляра ГТД, воспроизводящего принятый для этих же целей в международной практике так называемый Единый административный документ, закладывает качественно новую документальную основу формирования, ведения и представления таможенной статистики внешней торговли страны , als Quelldokumente werden von den FEC-Teilnehmern selbst (oder auf deren Ermächtigung) ausgefüllt und zur Kontrolle, Registrierung und Lösung des Problems der Warenfreigabe vorgelegt.

Die Zollanmeldung ist eine der Möglichkeiten der staatlichen Regulierung der Außenwirtschaftstätigkeit.

Von der CCD werden 13 Indikatoren verwendet, die die Statistik des Außenhandelsumsatzes bilden.

Die GTD enthält die Informationen, die für die Veranlagung und Erhebung von Einfuhrzöllen und Steuern, die Erhebung statistischer Daten und die Anwendung von Gesetzen und Vorschriften zu deren Umsetzung erforderlich sind Zolldienst ist verantwortlich. Die Anforderungen an die in der Zollanmeldung angegebenen Informationen hängen davon ab, welche Zollregelung der Anmelder in Bezug auf die angemeldeten Waren anwenden möchte. Alle Spalten der CCD werden für die Regelungen „Ausfuhr“ und „Überlassung zum zollrechtlich freien Verkehr“ ausgefüllt, da auf sie alle wirtschaftspolitischen Maßnahmen angewendet werden und die Zollkontrolle in diesen Fällen die vollständigsten Informationen erfordert.

Die Zollanmeldung enthält die Art des Außenhandelsvorgangs, den Absender und Empfänger der Ware, die Zahlungswährung, die tatsächlichen Gesamtkosten und andere Daten, die das Wesen der Ware und die Deviseneinnahmen offenbaren. Die entsprechenden Spalten des CCD geben den Namen der Waren und ihre technischen Eigenschaften an, einschließlich Modellnummern, Typen, Größen, technische Parameter usw., wodurch die deklarierten Waren eindeutig einer bestimmten 9-stelligen Unterunterposition zugeordnet werden können des GUS-FEACN. Die ordnungsgemäße Codierung von Waren ist eine wichtige Quelle für die Verbesserung der Zuverlässigkeit von Außenhandelszollstatistiken.

Der wichtigste Block bei der Erstellung von Zollstatistiken ist die Bewertung von Export-Import-Vorgängen, die die Reduzierung der Kostendaten auf eine einheitliche Preisbasis vorgibt.

Die Einzigartigkeit der GTD liegt darin, dass beim Ausfüllen digitale Codes von Klassifikatoren verwendet werden, die eine Automatisierung der Datenerfassung ermöglichen. Beim Ausfüllen werden einheitliche Bilanzierungsmethoden sowie allgemein anerkannte internationale oder lokale Klassifikatoren verwendet.

Informationen zum Außenhandel für das Jahr werden auf der Grundlage der Bearbeitung von mehr als 2 Millionen Zollanmeldungen gebildet.

Anhand der in den GTD enthaltenen Daten ist es möglich, die Verteilung der Exporte und Importe nach Kontrahentenländern zu ermitteln, einschließlich der Länder, über die Außenhandelsverträge abgeschlossen wurden, und der Länder, in die Waren versendet werden.

51.2. Warennomenklatur der Außenwirtschaftstätigkeit

Die direkten Beobachtungsobjekte in der Zollstatistik sind Export- und importierte Waren, angegeben in der Warennomenklatur für die Außenwirtschaftstätigkeit der Gemeinschaft Unabhängiger Staaten (TN VED CIS), die derzeit in der Russischen Föderation und anderen GUS-Staaten verwendet wird, wenn Waren deklariert werden, die über die Zollgrenze des Landes transportiert werden.

Das FEACN der GUS ist die nationale Version des international anerkannten Harmonized Commodity Description and Coding System (HS), einer Mehrzweck-Warennomenklatur, die sowohl für Zoll- als auch für statistische Zwecke entwickelt wurde. Die Entwicklung des HS wurde von der Notwendigkeit bestimmt, in dieser Klassifikation ein breites Spektrum von Waren abzudecken, die im Welthandel zirkulieren, um die Vergleichbarkeit nationaler Außenhandelsstatistiken auf internationaler Ebene zu gewährleisten. Die Nutzung des TN VED der GUS, aufgebaut auf der Basis des HS, ist notwendige Bedingung für den Beitritt Russlands zum GATT/WTO.

Die Produktpalette von Industrie und Landwirtschaft verschiedene Länder und in den Handel kommen, hat Hunderttausende von Waren (Produkten) unterschiedlichster Art und Sorte. Zweck des Klassifikationssystems CIS TN VED ist die Systematisierung internationaler Handelswaren nach Herkunft (industriell, pflanzlich, mineralisch etc.) und nach Verarbeitungsgrad (Rohstoffe, Halbfabrikate, Fertigprodukte).

BEIM Gesamtstruktur TN VED CIS enthält Codebezeichnungen von Waren, ihren Namen und abgekürzte Bezeichnung von Maßeinheiten (Basis- und Zusatzmaßeinheiten).

Die Codierung von Waren im FEACN der GUS erfolgt durch eine neunstellige digitale Jahreszahl, wobei die ersten sechs Ziffern den Produktcode nach dem Harmonisierten System (HS) bedeuten; die gleichen sechs Ziffern plus die siebte und achte Ziffer bilden den Produktcode nach der Kombinierten Nomenklatur der Europäischen Union (KN EU), die neunte Ziffer soll traditionelle Haushaltswaren in der GUS FEACN zur weiteren Detaillierung hervorheben (Tabelle 51.1).

Tabelle 51.1

Klassifikationsstruktur der TN VED

Das Hauptmerkmal des FEACN der GUS ist die detaillierte Spezifikation der darin enthaltenen Waren, die nicht nur unter bestimmten Namen präsentiert werden, sondern auch die Zusammensetzung der Produkte, die Technologie ihrer Herstellung und die wichtigsten technischen Merkmale berücksichtigen.

Um ein einheitliches Verständnis der Klassifikationsgruppierungen der TN VED CIS zu gewährleisten, werden Hinweise zu Abschnitten, Gruppen, bestimmten Warenpositionen sowie die rechtsverbindlichen Grundregeln zur Auslegung der TN VED CIS verwendet.

51.3. Methodik der Zollstatistik des Außenhandels

Eine wichtige Richtung zur Verbesserung der Außenhandelsstatistik ist die Verbesserung internationaler Vergleiche. Die Lösung dieses Problems sowie die Intensivierung der Bemühungen zur Integration der Wirtschaft des Landes in die Weltwirtschaftsbeziehungen erforderten die Entwicklung einer einheitlichen "Methodik der Zollstatistik des Außenhandels der Russischen Föderation" (im Folgenden: Methodik).

Die Methodik bestimmt die Gegenstände der statistischen Beobachtung und Abrechnung in der Zollstatistik des Außenhandels und das Verfahren zu ihrer Abrechnung, einschließlich der durch Rohrleitungen und Stromleitungen transportierten Waren.

Die in der Methodik festgelegten Regeln und Verfahren basieren auf den Bestimmungen des Zollkodex der Russischen Föderation und dem Gesetz der Russischen Föderation „Über den Zolltarif“.

Grundlage der methodischen Vorgaben der Zollstatistik des Außenhandels waren auch die Empfehlungen der UN-Statistikkommission („International Trade Statistics. Concept and Definitions“, UN, 1982) und die Empfehlungen des „User's Guide to Foreign Trade Statistics“, entwickelt von Eurostat (Ausgabe 3, 1990).

Die folgenden Hauptbegriffe werden in der Methodik verwendet:

1.Zollgebiet der Russischen Föderation - das Landgebiet der Russischen Föderation, die Hoheits- und Binnengewässer und der darüber liegende Luftraum. Das Zollgebiet der Russischen Föderation umfasst auch künstliche Inseln, Anlagen und Bauwerke, die sich in der ausschließlichen maritimen Wirtschaftszone der Russischen Föderation befinden, für die die Russische Föderation die ausschließliche Gerichtsbarkeit in Bezug auf Zollangelegenheiten hat.

Freizollzonen und Freilager, die sich auf dem Territorium der Russischen Föderation befinden, gelten als außerhalb des Zollgebiets der Russischen Föderation.

2.Zollgrenze der Russischen Föderation - die Grenzen des Zollgebiets der Russischen Föderation sowie die Parameter der Zollfreizonen und Freilager.

3.Produkte- bewegliches Vermögen, einschließlich Währung, Währungswerte, elektrische, thermische und andere Energiearten und Fahrzeuge, mit Ausnahme von Fahrzeugen, die für den internationalen Personen- und Gütertransport verwendet werden.

4.Russische Ware- Waren mit Ursprung in der Russischen Föderation oder Waren, die auf dem Gebiet der Russischen Föderation zum zollrechtlich freien Verkehr überlassen werden.

5.ausländische Ware- Waren, die nicht in Absatz 4 oben aufgeführt sind.

6.Zollregime- eine Reihe von Bestimmungen, die den Status von Waren und Fahrzeugen bestimmen, die zu Zollzwecken über die Zollgrenze der Russischen Föderation verbracht werden.

Das Grundprinzip der Abrechnung aller importierten und exportierten Waren wird durch die in der Zollpraxis verwendeten Zollregime bestimmt. Die Zollstatistik umfasst Waren aus 11 von 15 Zollregimen (mit Ausnahme der Transitregime, der vorübergehenden Ein- und Ausfuhr von Waren, der Vernichtung sowie der Verweigerung zugunsten des Staates bei der Ausfuhr).

Die Methodik bestimmt in erster Linie die statistischen Beobachtungsgegenstände in der Zollstatistik des Außenhandels und das Verfahren zu ihrer Verbuchung, das maßgeblich von der angewandten Verrechnungsordnung für Ausfuhren und Einfuhren abhängt.

In der internationalen statistischen Praxis gibt es zwei allgemein anerkannte Buchungssysteme für Export-Import-Operationen - speziell und allgemein Handelsbuchhaltungssysteme.

Unter einem speziellen Rechnungsführungssystem umfassen Importe Waren, die für den inländischen Verbrauch bestimmt sind, und Exporte beinhalten Waren, die darin hergestellt, abgebaut, angebaut oder verarbeitet werden. Der allgemeine Handel umfasst alle gewerblichen Ein- und Ausfuhren, einschließlich Wiederausfuhren.

Der Unterschied zwischen den beiden Systemen besteht hauptsächlich in der Bestimmung des Buchungszeitpunkts für diese Vorgänge: Im Rahmen des allgemeinen Buchführungssystems für den Außenhandel werden Ausfuhren und Einfuhren zum Zeitpunkt des Überschreitens der Staatsgrenze registriert, und im Sondersystem, wenn die Waren die Staatsgrenze überschreiten. wenn es die Zollgrenze des Landes passiert.

Diese Unterscheidung hat eine besondere Bedeutung für Waren, die Freizollzonen und Freilager passieren, die Teil des Staatsgebiets sind, wenn sich die Waren außerhalb des Zollgebiets befinden und keiner zollamtlichen Überwachung unterliegen.

Waren aus Freizollzonen und Freilagern werden erst nach Überführung aus Freizollzonen und Freilagern in den freien Verkehr in die Außenhandelsstatistik der Sonderhandelsregelung (Sondereinfuhren) aufgenommen.

Sonderausfuhren umfassen ebenfalls Waren, die in einem Land hergestellt, abgebaut, ausgedrückt oder verarbeitet werden, sowie Waren, die ursprünglich als Sondereinfuhren eingeführt wurden.

Das gemeinsame Einfuhrsystem berücksichtigt somit das gesamte Volumen importierter ausländischer Waren, einschließlich derjenigen, die in Freizollzonen eingeführt und zum Zeitpunkt der Einfuhr in Freilager verbracht werden, auch wenn diese Waren später in den freien Verkehr gelangen.

Bei Ausfuhren nach der allgemeinen Verbuchungsordnung sind neben Waren der Sonderausfuhren auch Waren verbuchungspflichtig, die zur Einfuhr in Freizollzonen und Freilager angemeldet, aber anschließend wieder ausgeführt wurden.

Die Zollstatistik der Russischen Föderation, die die Ein- und Ausfuhr von Waren nach einem gemeinsamen System erfasst, berücksichtigt folgende Warenkategorien:

Einfuhr der Russischen Föderation

§ zum freien Verkehr eingeführte Waren;

§ reimportierte Waren;

§ zur Veredelung in das Zollgebiet eingeführte Waren;

§ Waren, die nach Veredelung außerhalb des Zollgebiets eingeführt werden;

§ Zur Verarbeitung eingeführte Waren unter Zollkontrolle;

§ Waren, die gemäß dem Wiederausfuhrregime in das Gebiet der Russischen Föderation eingeführt werden;

§ Waren, die in das Staatsgebiet der Russischen Föderation in Freizollzonen und Freilager eingeführt werden;

§ exportierte Waren, die eine Person zugunsten des Staates ablehnt;

§ ausländische Waren, die in Duty-Free-Shops eingeführt werden;

§ Waren, die vorübergehend zur Miete für einen Zeitraum von einem Jahr oder länger eingeführt werden;

Export der Russischen Föderation

§ Waren, die gemäß dem Ausfuhrzollregime ausgeführt werden;

§ Waren, die in das Land eingeführt, zum zollrechtlich freien Verkehr freigegeben und dann gemäß der Ausfuhrzollregelung aus der Russischen Föderation ausgeführt werden;

§ Waren, die nach Veredelung im Zollgebiet ausgeführt werden;

§ Waren, die nach Veredelung unter Zollkontrolle ausgeführt werden;

§ Ausfuhr von Waren zur Veredelung ausserhalb des Zollgebiets;

§ Waren, die gemäß dem Wiederausfuhrregime aus dem Gebiet der Russischen Föderation ausgeführt werden;

§ Waren, die aus Freizollzonen und Freilagern außerhalb der Russischen Föderation ausgeführt werden;

§ ausländische und russische Waren, die aus Duty-free-Shops aus der Russischen Föderation exportiert werden;

§ Waren, die für einen Zeitraum von mindestens einem Jahr zur Vermietung vorübergehend ausgeführt werden.

Die nach folgenden Zollregimes ermittelten Warenkategorien werden von der Zollstatistik im allgemeinen Rechnungsführungssystem nicht berücksichtigt:

Waren, die im Transit durch das Gebiet der Russischen Föderation transportiert werden;

Waren, die unter das Zollregime eines Zolllagers gestellt werden;

vorübergehend eingeführte (ausgeführte) Waren, mit Ausnahme von Waren, die für einen Zeitraum von einem Jahr oder länger geleast wurden;

ausländische Waren, die auf dem Territorium der Russischen Föderation zerstört wurden;

exportierte Waren, die die Person zugunsten des Staates abgelehnt hat;

Waren, die gemäß dem Zollregime für die Ausfuhr von Waren für Repräsentanzen der Russischen Föderation im Ausland ausgeführt werden.

Das in der Zollstatistik berücksichtigte Warenspektrum sollte hinreichend vollständig sein und alle ein- oder ausgeführten Waren und Wertgegenstände mit Ausnahme von Transitwaren umfassen.

Viele internationale Transaktionen sind komplex und es ist nicht immer klar, ob die darin enthaltenen Waren in der Außenhandelsstatistik berücksichtigt werden sollten. Um die Vergleichbarkeit der Daten zu gewährleisten, definiert die Methodik die Güter:

§ Aufnahme in die Außenhandelsstatistik;

§ nicht rechnungslegungspflichtig.

Die Zollstatistik berücksichtigt nicht nur Waren, die Gegenstand des Verkaufs und Kaufs sind, sondern alle Waren (einschließlich Wertsachen, mit Ausnahme von Bargeld, die sich im Umlauf befinden), durch deren Ein- und Ausfuhr die Bestände des Landes an materiellen Ressourcen vorhanden sind zugenommen oder abgenommen haben. Diese Zunahme oder Abnahme der Ressourcen muss jedoch nicht irreversibel sein.

Die Zollstatistik berücksichtigt keine Waren, deren Wert die statistische Erfassungsschwelle nicht überschreitet, d.h. die festgesetzte (untere) Grenze des Wertes, der Nettotonne und anderer Indikatoren, die die transportierten Güter charakterisieren.

Waren, deren Zollwert den Gegenwert von 100 Euro übersteigt, unterliegen in der Russischen Föderation der statistischen Beobachtung. Es gibt keine Beschränkungen hinsichtlich Gewicht, Menge und anderer Indikatoren. Geldgold, das von nationalen und internationalen Finanzinstituten oder autorisierten Banken umgetauscht wird, wird ebenfalls nicht berücksichtigt.

Nicht-Währungsgold, d.h. Gold für die industrielle Verwendung (für die Elektroindustrie, für die Schmuckherstellung, für zahnärztliche Zwecke usw.) wird in der Zollstatistik des Außenhandels erfasst.

Waren für den (dienstlichen) Gebrauch diplomatischer und konsularischer Vertretungen ausländischer Staaten, internationaler zwischenstaatlicher Organisationen, Vertretungen ausländischer Staaten bei diesen Organisationen werden in der Zollstatistik des Außenhandels nicht berücksichtigt; die Geschenke Regierungsstellen, Internationale Organisationen, Staatsoberhäupter, Abgeordnete und Regierungen.

Vertretungen ausländischer Staaten in jedem Land gelten als Teil des Territoriums des Landes, das sie vertreten, daher wird der Warenverkehr zwischen dem Land und seinen Repräsentanzen als interne Lieferung betrachtet.

Aus dem gleichen Grund werden Waren, die dazu bestimmt sind, die Kampfbereitschaft und die täglichen Aktivitäten russischer Militäreinheiten sicherzustellen, die außerhalb der Russischen Föderation stationiert sind und Teil der UN-Truppen sind, sowie Waren, die von russischen Militäreinheiten auf russisches Territorium zurückgebracht werden .

Von besonderem Interesse ist in den letzten Jahren die Bewertung und Bilanzierung des nicht organisierten Handels (sog. „Shuttle“), der etwa 20 % der Importe des Landes ausmacht. Die häufigsten Länder für diese Art des Handels sind die Türkei, China, die Vereinigten Arabischen Emirate, die Republik Korea und Italien. Die Zollstatistik berücksichtigt (und füllt die CCD) den Import aus Einzelpersonen Waren, deren Gewicht oder Wert 200 kg bzw. 10.000 US-Dollar übersteigt. Die Einfuhr von Waren durch Privatpersonen sowohl im unbegleiteten als auch im begleiteten Gepäck, deren Wert auf mehr als 1.000 US-Dollar geschätzt wird oder deren Gewicht mehr als 50 kg beträgt, wird aufgrund der Angaben in der Zollbescheinigungsanordnung (CPO ) zur Entrichtung von Zollzahlungen verwendet und findet sich nicht in amtlichen Veröffentlichungen zur Zollstatistik des Außenhandels wieder.

Wie oben erwähnt, werden Waren, die in die Regelung der vorübergehenden Einfuhr (Ausfuhr) überführt werden, nicht in die Zollstatistik aufgenommen. Die Kyoto-Konvention bezieht sich auf die Anzahl solcher Waren, z. B. auf Messen oder Ausstellungen ausgestellte Waren; Kunstausstellungen; Handelsmuster; Zuchttiere, Tiere zur Teilnahme an Ausstellungen oder Wettbewerben etc.

Ausgenommen sind Waren, die zur Miete für einen Zeitraum von mindestens einem Jahr vorübergehend ein- oder ausgeführt werden, z.

In der Methodik der Zollstatistik des Außenhandels ist festgelegt, dass Warenein- oder -ausfuhren im Rahmen eines Mietvertrages für einen Zeitraum von mehr als einem Jahr (Leasing) berücksichtigt werden. Dementsprechend werden geleaste oder weniger als ein Jahr geleaste Waren nicht in die Außenhandelsstatistik aufgenommen.

Eine Reihe von Waren, die beim Handelsumsatz des Landes berücksichtigt werden sollten, werden von der Zollstatistik des Außenhandels nicht erfasst, da sie im Rahmen von Vorgängen geliefert werden, bei denen die Staatsgrenze der Russischen Föderation nicht überschritten wird.

Zum Beispiel die Abrechnung von Schiffen und Flugzeug, die für den internationalen Verkehr bestimmt sind, bereitet ernsthafte Probleme im Hinblick auf eine parallele Rechnungslegung in den Ländern der Gegenpartei, da Schiffe und Flugzeuge, die von einem Land gebaut und verkauft werden, nicht immer in das Land des Käufers geliefert werden.

Ebenso ist es auf der Grundlage von Zolldokumenten nicht möglich, Fisch und alle Arten von Meeresprodukten zu berücksichtigen, die von russischen Schiffen ins Ausland verkauft werden, einschließlich an ausländische Schiffe, die sich in den Hoheitsgewässern fremder Staaten oder auf hoher See befinden B. Bunkertreibstoff, Ballast, Lebensmittel und andere Materialien, die im Ausland für russische Fahrzeuge gekauft wurden.

Da spielt der Handel mit Fisch und Bunkertreibstoff eine wichtige Rolle Russischer Export, erfolgt die Verbuchung dieser Waren auf der Grundlage der Nutzung zusätzlicher Informationsquellen neben der Zollanmeldung und in erster Linie auf der Grundlage von Sonderformen staatliche Berichterstattung.

Die Bestimmung des in die Zollstatistik des Außenhandels aufgenommenen Warensortiments ermöglicht die Straffung der Auswahl der Frachtzollanmeldungen, deren Daten zur Erstellung der Zollstatistik des Außenhandels der Russischen Föderation verwendet werden.

51.4. Indikatoren der Zollstatistik des Außenhandels

Statistische Informationen zum Außenhandel enthalten Daten über die Menge und den Wert der Exporte und Importe, die Bilanz der Außenhandelsbilanzen, geben Aufschluss über das Herkunfts- und Bestimmungsland eines bestimmten Produkts, Lieferbedingungen, Preise usw .

Die monetär berechneten Exporte und Importe sind die wichtigsten Wirtschaftsindikatoren, auf deren Grundlage die Durchschnittspreise, die Effizienz des Außenhandels und der Saldo der Außenhandelsbilanz werden die Rolle und der Platz des Außenhandels in der Zahlungsbilanz des Landes bestimmt.

Die Abrechnung der im Außenhandel zirkulierenden Waren erfolgt nicht nur nach Kosten, sondern auch nach Kosten quantitative Indikatoren, mit dem Sie Daten über die Preise bestimmter Transaktionen oder Durchschnittspreise erhalten können.

In der Zollstatistik werden folgende Begriffe und Indikatoren verwendet: Berichtszeitraum; die Richtung des Warenflusses (Import oder Export); Herkunftsland bei der Einfuhr; Bestimmungsland bei der Ausfuhr; statistische Kosten; Code und Name der Ware; Nettogewicht; Code und Name zusätzlicher Maßeinheiten; Menge durch zusätzliche Maßeinheiten; die Art der Transaktion; Art der Zollregelung; Kategorie des Absenders (Empfängers) der Ware; Region (Republik, Territorium, Region, Moskau und St. Petersburg, autonome Region, autonome Region).

Die aufgeführten Indikatoren ermöglichen es, nicht nur die Erstellung regelmäßiger Veröffentlichungen zur Zollstatistik des Außenhandels sicherzustellen, sondern auch verschiedene Arten von analytischen Studien durchzuführen, insbesondere im Bereich der Entwicklung des Außenhandels im regionalen Kontext (Regionalstatistik ) sowie nach Kategorien von Teilnehmern an Außenwirtschaftsbeziehungen.

Für die Faktoranalyse von Veränderungen der Kostenvolumina von Exporten/Importen errechnet die Zollstatistik ein zusammenhängendes Indexsystem: Wert ( Jpq), Außenhandelspreise ( Jp) und physisches Volumen ( Jq). Außenhandelsindizes werden als Ganzes für Russlands Exporte/Importe und für aggregierte Warengruppen berechnet.

Warenbewertung in der Zollstatistik. Statistische Daten zu wertmäßigen Exporten und Importen sind die wichtigsten Wirtschaftsindikatoren, auf deren Grundlage eine Reihe absoluter und relativer Werte berechnet werden, die die Entwicklung des Außenhandels des Landes charakterisieren.

Das Verhältnis des Werts von Exporten und Importen für einen bestimmten Zeitraum bildet die Handelsbilanz des Landes. Die Außenhandelsbilanz gilt als aktiv, wenn der Wert der Exporte den Wert der Importe übersteigt, und als passiv, wenn das Verhältnis umgekehrt ist.

Auch der Wert der Exporte und Importe fließt als wichtige Komponente in die Zahlungsbilanz des Landes ein.

Der statistische Wert muss für alle buchhalterischen Waren ermittelt werden, unabhängig davon, ob sie Verkaufsgegenstand waren oder nicht.

Aufgrund der Verpflichtungen des Verkäufers und des Käufers für die Lieferung von Waren von einem Land in ein anderes wird ein Außenhandelsvertrag unter Berücksichtigung der Handelsbedingungen abgeschlossen, die durch die Regeln für die Auslegung von Handelsklauseln – Incoterms – geregelt werden. Abhängig von den Handelslieferbedingungen wird der Preis in der Rechnung (Rechnung) des Verkäufers an den Käufer unterschiedlich sein. Dasselbe Produkt wird also beim Hersteller einen Preis haben, einen anderen, höheren, am Abfahrtshafen, einen dritten, noch höheren, am Ankunftshafen, denn wenn sich das Produkt vom Produzenten zum Verbraucher bewegt, wird sein Wert Versand, Versicherung und sonstige Gemeinkosten kommen hinzu.

Um vergleichbare Daten zu erhalten, müssen alle Preise auf eine einheitliche Basis gebracht werden, die für alle Export- und Importgüter gilt.

Kaufmännische (Grund-)Bedingungen in Außenhandelsvertrag Kaufen und Verkaufen heißt spezielle Bedingungen, die die Pflichten des Verkäufers und des Käufers bei der Lieferung von Waren von einem Land in ein anderes definieren und den Zeitpunkt des Übergangs der Gefahr eines zufälligen Untergangs oder einer zufälligen Beschädigung der Ware vom Verkäufer auf den Käufer festlegen.

Eine solche Grundlage für die Berechnung des Ausfuhrwerts ist der FOB-Preis - russischer Hafen oder DAF - die Grenze der Russischen Föderation, und bei der Berechnung des statistischen Werts importierter Waren der fakturierte Wert der Waren, abhängig von den kommerziellen Lieferbedingungen , sollte auf die Preisbasis CIF - Russischer Hafen oder CIP - Bestimmungsort an der Grenze der Russischen Föderation reduziert werden.

FOB - eine Bedingung für den Verkauf von Waren, nach der der Preis der Waren ihre Kosten und die Kosten für die Lieferung und Verladung der Waren an Bord des Schiffes umfasst.

CIF - eine Bedingung für den Verkauf von Waren, nach der der Warenpreis die Kosten und Ausgaben für die Versicherung und den Transport der Waren zum Hafen von Russland enthält.

In allen Fällen, in denen ein Handelsgeschäft zu anderen als den in der Zollstatistik akzeptierten Konditionen abgewickelt wird, erfolgt eine entsprechende Rückrechnung auf die Grundkonditionen.

Also, wenn nach der Bedingung Handelsabkommen oder Vertrag, die Waren werden zu CIF-Bedingungen verkauft - der Hafen des Landes des Käufers, um die Preise auf einer einzigen Basis neu zu berechnen, werden die tatsächlichen Transportkosten, die Transportversicherung der Waren und andere Kosten des Verkäufers außerhalb seines Landes abgezogen Preis des Vertrages. Beispielsweise werden die Preise von Waren, die zu FOB-Bedingungen des Ausfuhrlandes gekauft wurden, in CIF-Preise umgerechnet, indem die Kosten für den Warentransport in die Gebiete anderer Länder und die Versicherung in den Preis einbezogen werden.

Die statistische Abrechnung der Export-Import-Operationen erfolgt in US-Dollar zu dem von der Zentralbank der Russischen Föderation am Tag der Annahme der Zollanmeldung zur Registrierung festgelegten Wechselkurs.

Dazu wird der Rechnungswert in Vertragswährung mit dem Rubelkurs gegenüber der Vertragswährung am Tag der Annahme der Zollanmeldung multipliziert und durch den Rubelkurs gegenüber dem US-Dollar dividiert. Wenn also die Waren für 200.000 Pfund Sterling verkauft (gekauft) werden, wird die Neuberechnung wie folgt durchgeführt:

1 englisches Pfund Sterling - 38 Rubel. 30 k.

1 USD - 24 Rubel 22 k.

200.000 x 38,30: 24,22 = 316.267,5 $

Geografische Verteilung des Handels.Äußerst wichtig für die Analyse der außenwirtschaftlichen Beziehungen, Trends und Aussichten für ihre Entwicklung, die Orientierung des Landes im Welthandel sind Indikatoren, die die geografische Verteilung des Handels charakterisieren.

Als Kontrahentenländer werden in der Regel diejenigen Länder verstanden, zwischen denen Außenhandel betrieben wird.

In der internationalen Statistik werden zur Bestimmung der Gegenparteiländer beim Import und Export von Waren hauptsächlich drei Methoden verwendet, die wie folgt gruppiert werden:

1) Herkunfts- und Bestimmungsland;

2) Kaufland und Verkaufsland;

3) das Versandland und das Lieferland.

Die meisten Waren werden aus den Ländern importiert, in denen sie produziert werden. In einigen Fällen können jedoch die Produktion, der Kauf und die Lieferung von Waren in verschiedenen Ländern stattfinden, was es schwierig macht, die geografische Verteilung von Waren zu bestimmen.

In Übereinstimmung mit der Methodik wird empfohlen, bei der Erhebung von Daten und der Analyse von Importen das Ursprungsland der Waren als Land der Gegenpartei und als zu verwenden Weitere Informationen(wenn das Herkunftsland unbekannt ist) - das Lieferland.

Beim Export wird das Endbestimmungsland als Land der Gegenpartei verwendet.

Ursprungsland der Ware ist das Land, in dem die Ware vollständig hergestellt oder einer ausreichenden* Verarbeitung unterzogen wurde.

* Kriterium für eine ausreichende Warenverarbeitung in einem bestimmten Land ist insbesondere eine durch die Warenverarbeitung eingetretene Veränderung der Warenposition gemäß FEACN der GUS auf der Ebene einer der ersten vier Stellen .

Bestimmungsland – das Land, das zum Zeitpunkt des Versands als endgültiges Bestimmungsland der Waren bekannt ist.

Das Bestimmungsland für Waren, die zur Veredelung ausgeführt werden, ist das Land, in dem die Waren verarbeitet werden.

Lieferland – das Land, aus dem die Waren empfangen werden, ohne dass Handelsgeschäfte oder andere Vorgänge den rechtlichen Status dieser Waren nach ihrem Verlassen dieses Landes ändern.

Statistische Daten in Veröffentlichungen zur Zollstatistik des Außenhandels werden nach einheitlichen Indikatoren angegeben, deren wirtschaftlicher Inhalt und Berechnungsmethoden von der Methodik der Zollstatistik des Außenhandels der Russischen Föderation bestimmt werden. Dies schafft Voraussetzungen für die Vergleichbarkeit von Daten aus Russland und den Gegenparteiländern. In der Praxis stimmen die in verschiedenen Ländern berechneten Daten zum gegenseitigen Handel jedoch häufig nicht überein.

51.5. Probleme der Vergleichbarkeit von Außenhandelsdaten auf internationaler Ebene

Das Vorhandensein von Diskrepanzen in den Daten über die gegenseitigen Exporte und Importe Russlands im Handel mit Gegenparteiländern erschwert die Verwendung dieser Daten erheblich praktische Arbeit, sowie deren wirtschaftliche Analyse.

In der Außenhandelsstatistik werden bei der Analyse von Differenzen sowohl absolute Werte von Differenzen als auch relative Werte verwendet.

Die absoluten Werte der Abweichungen bei den Ausfuhren sind definiert als die Differenz zwischen Daten zu den Ausfuhren eines Landes in Gegenparteiländer und Daten zu Einfuhren von Gegenparteiländern aus diesem Land. Ebenso wird die Diskrepanz für die Importe eines Landes ermittelt. Ein Beispiel für die Berechnung solcher Abweichungen ist in der Tabelle angegeben. 51.2.

Abweichungen werden auch relativ berechnet: Es wird der Anteil der Abweichung an den Ausfuhren (Einfuhren) des Landes in Prozent seiner Ausfuhren (Einfuhren) ermittelt.

Tabelle 51.2

Diskrepanzen in den Daten über Russlands gegenseitigen Handel mit Gegenparteiländern im Jahr 1998

(Millionen US-Dollar)

Hinweis: Die Daten beziehen sich auf eine einzige Preisbasis - FOB.

Trotz der Tatsache, dass die meisten Länder Daten auch auf der Grundlage von methodischen Vorschriften bilden, die in der internationalen Praxis allgemein anerkannt sind, sind Abweichungen von diesen Vorschriften oder eine unterschiedliche Herangehensweise an bestimmte methodische Prinzipien die Hauptgründe für Diskrepanzen zwischen den Daten der Export- und Importländer.

Die unvermeidlichen Gründe für diese Diskrepanzen sind, dass die meisten Länder Exporte auf FOB-Basis und Importe auf CIF-Basis verbuchen. Die Differenz entspricht den Kosten für internationale Fracht und Versicherung. Für einen korrekten Vergleich werden die Einfuhren in der Regel nach unten auf FOB-Preise umgerechnet (dh in der Form, in der die relevanten Indikatoren in der Zahlungsbilanz erfasst werden sollten). Die Umrechnung verwendet das weltweite durchschnittliche CIF/FOB-Kostenverhältnis, das laut IWF 1,06 beträgt (obwohl dieses Verhältnis für einige Länder 1,15-1,20 betragen kann).

Die Quelle der Abweichungen können auch Unterschiede bei der Bestimmung des Buchungsdatums für Exporte und Importe sein, wenn die Waren die Staatsgrenzen der Partnerländer überschreiten.

Beispielsweise überquerten die Waren des Ausfuhrlandes Ende Dezember des Berichtsjahres seine Staatsgrenze und passierten die Grenze des Einfuhrlandes erst im Januar des folgenden Berichtsjahres. In diesem Fall befindet sich dieses Produkt am Ende des Berichtsjahres für das Einfuhrland „auf der Durchreise“ und kann für das Berichtsjahr nicht als Einfuhr gebucht werden. Die sogenannte „Ware im Transit“ kann jedoch nur für Gegenparteiländer ohne gemeinsame Staatsgrenzen ein objektiver Grund für die Abweichung der Daten sein.

Abweichungen in den statistischen Daten zum gegenseitigen Handel können auftreten, wenn Länder der Gegenpartei gelten verschiedene Systeme Abrechnung der Außenhandelsumsätze. Die Verwendung von "speziellen" oder "allgemeinen" Handelssystemen bestimmt den Unterschied in den Warenkategorien, die in Exporte und Importe für Länder mit unterschiedlichen Systemen einbezogen werden.

Einer der Gründe für die Diskrepanzen könnten die unterschiedlichen Methoden zur Umrechnung des Werts von Export-Import-Operationen, ausgedrückt in anderen Währungen, in US-Dollar sein. So wird in der Zollstatistik des russischen Außenhandels der in Fremdwährung ausgedrückte Warenwert mit dem aktuellen Wechselkurs des Landes zum Zeitpunkt der Ausfuhr und Einfuhr umgerechnet. In einigen Ländern (Großbritannien, Bulgarien) erfolgt die Umrechnung auf Basis des monatlichen Durchschnittskurses der Landeswährung gegenüber dem US-Dollar.

Abweichungen können sich auch aus Abweichungen von der internationalen Methodik in Bezug auf das Warenspektrum der Außenhandelsstatistik ergeben.

In der internationalen Praxis berücksichtigt die Zollstatistik des Außenhandels nicht die Lieferung von Fischen und anderen Meeresprodukten, die von inländischen Schiffen in ausländische Häfen oder an Bord ausländischer Schiffe in internationalen Gewässern durchgeführt werden, da die Waren im Rahmen dieses Handels dies tun die Zollgrenze nicht überschreiten (Importeure nehmen sie in ihre Statistik auf) . Dieser Umstand erklärt insbesondere die Unterschätzung der russischen Exporte nach Japan.

Ein erheblicher Teil der Abweichungen ist auf unterschiedliche Vorgehensweisen verschiedener Länder bei der Verbuchung von von Privatpersonen eingeführten Fahrzeugen in der Zollstatistik des Außenhandels zurückzuführen. Im Gegensatz zu Russland wird beispielsweise in den Statistiken Finnlands und Schwedens der Export von Autos durch Privatpersonen in die Gesamtexporte des Landes einbezogen.

Die Ermittlung der Ursachen von Abweichungen in den Daten der Gegenparteiländer und der Abbau dieser Abweichungen ist von großer praktischer Bedeutung, da dadurch erhebliche Möglichkeiten zur Erlangung von Nachzahlungen an den Bundeshaushalt aufgezeigt werden können.

Die Hauptgründe für die unzureichende Angabe von Einfuhrdaten sind die zu niedrigen Preise der Importeure und die Nichtdeklaration von Waren.

Um Steuern zu umgehen oder deren Höhe zu mindern, dürfen Waren nicht unter ihrem eigenen Namen deklariert werden, d.h. Waren sind mit Warenartikelcodes mit niedrigeren Einfuhrzöllen codiert. Ein typisches Beispiel ist die Deklaration von Fahrzeugen mit größerem Hubraum mit dem Code für Fahrzeuge mit kleinerem Hubraum.

Ein erheblicher Teil der Diskrepanz erklärt sich durch die Einbeziehung einer Reihe von Ländern in ihre Exporte von Operationen im Rahmen des sogenannten "Shuttle" -Handels. Dieser Umstand erklärt weitgehend die Gründe für die Diskrepanzen zwischen russischen Importdaten und Exportdaten aus China, Singapur, der Republik Korea, der Türkei usw.

Die größte Unterschätzung der russischen Importe wird von festgestellt Lebensmittel, Bekleidung und Schuhe, Möbel, Fahrzeuge, Haushaltsgeräte, d.h. Waren, die den höchsten Einfuhrzollsätzen unterliegen.

Die Erhöhung des Grads der Vergleichbarkeit von Außenhandelsdaten auf internationaler Ebene ist eine wichtige Voraussetzung für die Erweiterung der analytischen Nutzungsmöglichkeiten dieser Daten. In diesem Zusammenhang werden bei den bilateralen Treffen der Länderexperten regelmäßig Diskrepanzen in den Daten berücksichtigt und deren Ursachen identifiziert.

51.6. Indexverfahren in der Außenhandelsstatistik*

* Diese Methode der Außenhandelsanalyse wird vom Autor dieses Absatzes im Artikel „Zur Verwendung der Indexmethode in der Außenhandelsstatistik“ (Fragen der Statistik, 1996, Nr. 7) näher beschrieben.

Um die Dynamik des Außenhandels zu charakterisieren, werden neben absoluten Werten häufig verschiedene relative Indikatoren verwendet, insbesondere das System der Wirtschaftsindizes.

Indexsystem. Bei der Untersuchung des Außenhandels werden verschiedene Arten von Indizes berechnet, von denen die wichtigsten sind:

§ Kostenindizes;

§ Preisindizes;

§ Indizes des physischen Volumens;

§ Indizes der Handelsbedingungen.

Die aufgeführten Indizes sind z Wirtschaftsindizes, die normalerweise einige Systeme bilden, die das Verhältnis der anfänglichen wirtschaftlichen Parameter widerspiegeln.

Also das Verhältnis der Kostenindizes (IPq), Preise ( IP) und physisches Volumen ( ich q) ist wie folgt:

![]()

In einer formalisierten Form wird dieses Verhältnis der Indizes durch das folgende Multiplikationsmodell ausgedrückt:

(51.1)

(51.1)

wo p i1 - Preis ich-tes Produkt in der aktuellen Periode;

p i0 - Preis ich

q i1- Menge ich-tes Produkt in der aktuellen Periode;

q i0-- Menge ich-tes Produkt im Basiszeitraum;

P - die Anzahl der Elemente in der Gruppe.

Die Differenz zwischen den Werten des Zählers und des Nenners in diesen Formeln bedeutet den absoluten Wert der Änderung des Kostenvolumens, der es ermöglicht, die Zunahme (Abnahme) des Gesamtkostenvolumens für die untersuchten Zeiträume zu faktorisieren.

Das obige Multiplikatormodell wird als Grundlage für den Aufbau eines Systems russischer Außenhandelsindizes verwendet, die seit 1995 von der Zollstatistik berechnet werden. Die erste Informationsgrundlage sind Cargo Customs Declarations (CCD), die das Volumen der Exporte / Importe von Waren in US-Dollar („statistischer Wert“) und in natürlichen Maßeinheiten (Haupteinheit ist das Gewicht) widerspiegeln.

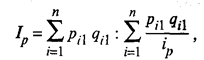

Der zusammengesetzte Index der Außenhandelspreise wird durch die modifizierte Paasche-Formel bestimmt:

(51.2)

(51.2)

wo ich p = pi1 / pi0 - individuelle Indizes der Durchschnittspreise.

Individuelle Preisindizes werden für die niedrigsten Klassifikationsgruppen von Gütern (6- oder 9-stellige TN-VED-Codes) berechnet, disaggregiert auf die Ebene des Partnerlandes („Gut-Land“ und „Land-Gut“). als Durchschnittspreise ð i1 und ð i0 die „durchschnittlichen spezifischen Kosten“ einer Gütereinheit, definiert als das Verhältnis des statistischen Werts zum Volumen in natürlichen Maßeinheiten (die Haupteinheit ist das Gewicht). Einzelne Preisindizes werden nach der Paasche-Mean-Harmonical-Formel (51.2) zu Summenindizes aggregiert.

Die Berechnung des zusammengesetzten Index erfolgt stufenweise.

In obiger Tabelle. 51.3 Wert-, Mengen- und Preisindizes, die für jedes der Länder (Spalten 7, 8, 9) berechnet werden, gelten als Einzelindizes und für die Gesamtzeilen als Gruppenindizes. Gleichzeitig sind Preisindizes für Ländergruppen Indizes variabler Zusammensetzung, die die Preisentwicklung je Land („Rohstoff-Land“) und den Einfluss des Strukturfaktors widerspiegeln. Bei der Ermittlung des Gesamtindex der Außenhandelspreise nach Formel (51.2) werden Einzelindizes aggregiert, berechnet auf vergleichbaren Positionen „Rohstoff-Land“ für Nicht-GUS-Staaten (DZ) und GUS. Der Wert dieser Indizes gilt für den gesamten Satz von „Rohstoff-Länder“-Positionen.

Das Schema zur Berechnung des Systems der Außenhandelsindizes für eine der Gruppen der Warenausfuhren wird in der Tabelle betrachtet. 51.3.

Im betrachteten Beispiel beliefen sich die zusammengesetzten Indizes der durchschnittlichen vierteljährlichen Preise für vergleichbare Länder in Dynamik – Kontrahenten auf:

nach Ländern IPj = 14922/16657 = 0,896 oder 89,6 %

für die GUS-Staaten

(Kasachstan) IP j = 107,8%.

Die Werte dieser Indizes werden verwendet, um den zusammengesetzten Index für die Exporte insgesamt zu berechnen:

Der nächste Schritt ist die Berechnung des Systems der Rohstoffexportindizes und der absoluten Größe seiner Veränderung unter Verwendung des multiplikativen Modells (51.1), das Berechnungsschema ist in der Tabelle angegeben. 51.4.

Bei der Untersuchung des Außenhandels ist es wichtig, nicht nur Wertänderungen, Preise und physisches Volumen zu analysieren, sondern auch die vorherrschenden Handelsbedingungen zu bewerten. Dazu bietet die Wirtschaftstheorie eine Reihe von Indikatoren, zum Beispiel:

Allgemeine Geschäftsbedingungen ( Zu = Ipq ec / Ipq Sie);

Realbedingungen (T p = IP ec / Ich p Sie);

Bruttokonditionen (T in = ich q ec / ich q Sie);

Handelsbedingungen nach Einkommen (T d = Tr X ich qäq).

Das Preisänderungsverhältnis oder „Real Terms of Trade“ kann als Index der Kaufkraft (bezogen auf Importe) eines festen Exportvolumens betrachtet werden.

Der Indikator der Bruttohandelsbedingungen stellt das Verhältnis des Volumenindex der Exporte zum Volumenindex der Importe dar.

Der Indikator der Terms of Trade nach Einkommen ist definiert als das Produkt des Indikators der realen Terms of Trade mit dem Volumenindex für Exporte und charakterisiert bis zu einem gewissen Grad die Verbesserung des Außenhandels in der aktuellen Periode gegenüber der Basisperiode. In der Praxis wird hauptsächlich der reale Terms-of-Trade-Indikator verwendet. Die Interpretation anderer Indikatoren ist komplex und nicht unumstritten.

Tabelle 51.3

Export von Methanol (Methylalkohol) TN VED Code 290 511 000 aus Russland in 1 Quartal. 1997, 1998

53.Technologie der Erstellung von Statistiken über Zoll- und andere Zahlungen. Leistungendgültige Daten zur Überweisung von Zollzahlungen an staatliche BehördenManagement.

Die Technologie zur Erstellung von Statistiken ist vorhanden. Die Zahlung umfasst 3 Komponenten:

Frachtzollanmeldungen als Primärinformationsquelle für die dortige Berechnung und Einziehung von Zahlungen;

Informationen zu Bankkonten über den Erhalt von Geldern sowie Zahlungsdokumente von Teilnehmern an ausländischen Wirtschaftstätigkeiten;

Statistische Meldeformulare dafür. und sonstige Zahlungen, die ein wichtiges Instrument der dortigen Zahlungsstatistik sind.

Die Bedeutung der Erstellung von statistischen Berichten über Zahlungen ergibt sich aus der wichtigen Rolle der Fiskalfunktion bei der Arbeit des T/O. darüber hinaus erteilen t / o monatlich Auskunft über den dortigen Zahlungseingang bei staatlichen Stellen. Management.

Um dort alle Informationen zu Zahlungen zu berücksichtigen, sind mehrere Formen der statistischen Berichterstattung über Zahlungen in der Hauptordnung des FCS zur t / o-Berichterstattung enthalten. Eines der Formulare gibt die Bewegung von Geldern von der Ansammlung bis zum Empfang von Geldern auf den FCS-Konten für jede Art von Zahlung dort an. Alle Beträge werden in Rubel angegeben und in Dollar dupliziert.

Für als Ware zugelassene Fahrzeuge gibt es ein gesondertes Meldeformular für Zahlungen. Fahrzeuge werden nach Motorgröße, nach jur. Und körperlich. Personen. Die Höhe der zu zahlenden Zölle, Steuern und Gebühren in Rubel sowie Daten zu Bußgeldern und Pfennigen sind angegeben.

Monatlich übermittelt die FCS die endgültigen Daten über den Geldtransfer an das Finanzministerium. Die Übermittlung der Daten erfolgt in Form eines monatlichen Reports. Dieser Bericht enthält Daten für den Berichtsmonat und die kumulierte Gesamtsumme seit Beginn des Berichtsjahres. Der Bericht zeigt den Gesamtbetrag der erhaltenen Zahlungen, einschließlich nach Arten: Mehrwertsteuer, Verbrauchsteuern, Zölle.

Um die Funktion der Kontrolle der Tätigkeit des Föderalen Zolldienstes durch das Finanzministerium umzusetzen, enthält der Bericht Daten über das geplante Niveau, Daten über tatsächlich in den Haushalt übertragene Mittel, Daten über Abweichungen von geplanten Zielen. Der Fertigstellungsgrad der geplanten Aufgabe wird berechnet. Die Daten über die Struktur bestimmter Zahlungsarten in volle Lautstärke erhaltene Zahlungen (Anteil jeder Art).

54. Hauptindikatoren und Richtungen der Analyse von Zoll- und anderen StatistikenZahlungen.

Die Notwendigkeit der Datenanalyse ergibt sich aus der analytischen Unterstützung für das Treffen spezifischer Managemententscheidungen auf der Grundlage der tatsächlichen Zahlungsinformationen, über die der TO / o verfügt.

Die Aufgaben der Analyse von Zahlungen dort sind:

Sicherstellung der wissenschaftlichen Validität der aufgestellten Planziele sowohl bei der Verabschiedung des Budgets als auch bei der Erstellung einer Wirtschaftsprognose;

Bewertung der Erfüllung festgelegter Aufgaben;

Beurteilung der Vollständigkeit des Geldtransfers;

Bestimmung von Reserven zur Auffüllung des Staatshaushalts;

Bewertung der Wirksamkeit der steuerlichen Funktion des t / o;

Die Statistik der Zahlungen dort sind zusammenfassende Daten, d.h. die Höhe der Zahlungen dort insgesamt und für jedes Element einer Klassifizierung.

Relative Indikatoren werden verwendet, um die Aktivitäten des t / o zu bewerten:

- das Verhältnis der eingezogenen Beträge zu den dort aufgelaufenen Zahlungen. Der Indikator bewertet die Vollständigkeit der Mittelsammlung.

- das Verhältnis der dort überwiesenen und eingezogenen Zahlungsbeträge. Die Vollständigkeit des Geldtransfers.

- das Verhältnis von erhaltenen und überwiesenen Geldern. Vollständigkeit des Geldeingangs.

Wenn wir über alle 3 Indikatoren sprechen, sollten sich ihre Werte im Bereich von 0-1 ändern. Sehr oft überschreiten die Werte dieser Indikatoren jedoch 1. Dies geschieht im Berichtszeitraum, wenn darin eine zusätzliche Erhebung oder zusätzliche Übertragung von Beträgen aus früheren Perioden stattfindet.

Zusätzlich zu den angegebenen relativen Indikatoren erfolgt die Bewertung der Aktivitäten des t / o anhand der folgenden Indikatoren:

Bedingt-Ist-Besteuerung = das Verhältnis der Höhe der dort erhaltenen Zahlungen zu den Kosten des Warenflusses für den Zeitraum.

Die Bewertung der Wirksamkeit der Kontrolle über die Richtigkeit der Abgrenzung, Rechtzeitigkeit und Vollständigkeit der Übertragung erfolgt anhand der folgenden Indikatoren:

Der Gesamtbetrag der an den Haushalt übertragenen Mittel;

Der Anteil der entstandenen Schulden für die Zahlung von Zahlungen und Strafen an der Gesamtsumme der an den Haushalt überwiesenen Mittel.

Der allgemeine Ansatz zur Analyse statistischer Daten zu Zahlungen dort wird vom Föderalen Zolldienst genehmigt und in die Methodik zur Analyse der Aktivitäten von t / o aufgenommen.

Die wichtigsten statistischen Analysemethoden sind die Analyse der Dynamik, die Analyse der Struktur der Zahlungen dort und die Untersuchung von Faktoren, die die Erhebung der Zahlungen dort beeinflussen.

Die Untersuchung der dortigen Zahlungsstruktur ist eines der wichtigsten Themen der dortigen Zahlungsstatistik. Denn einzelne Elemente, insbesondere die Einstufung nach Zahlungsart, können durch Bescheid aufgehoben werden. (Beispielsweise wurden 1996 Ausfuhrzölle abgeschafft. Die Abschaffung dieses Elements der Tarifierung führte einerseits zu bedeutsame Änderungen der gesamten Struktur der dortigen Zahlungen und andererseits zu einer Veränderung der Struktur jedes ihrer Elemente.)

Die Sammelquoten werden von vielen Faktoren beeinflusst:

Inflation und ihre Dynamik;

Änderungen der Wechselkurse;

Warenwechsel u geografische Struktur Außenhandel der Russischen Föderation;

Staatliche Maßnahmen zur Stärkung oder Abschwächung tarifärer und nichttarifärer Beschränkungen;

Marktsituation auf den Weltmärkten;

Nachfrage nach importierten Waren auf dem heimischen russischen Markt. Usw.

Bei der Analyse dieser Faktoren werden sie in 2 Gruppen eingeteilt:

- Faktoren, die sich positiv auf den Zahlungseinzug auswirken

- Faktoren, die sich negativ auf die Einziehung von Zahlungen auswirken.

(Methoden der Korrelations- und Regressionsanalyse werden verwendet)

Basierend auf dieser Analyse werden Empfehlungen entwickelt, um die Effizienz des Zahlungseinzugs zu verbessern und geeignete Maßnahmen zu entwickeln.

59. Gegenstand und Ziele der Statistik von Zollverstößen.

Die Strafverfolgungsfunktion ist eine der wichtigsten in den Aktivitäten des t/o. T/O führt Aufzeichnungen über die Daten, die für die Durchführung betrieblicher Aktivitäten erforderlich sind. Der Aufbau einer eigenen Informationsbasis und die Auswertung dieser Informationen ermöglicht es, Prognosen über die kriminogene Lage mitten im außenwirtschaftlichen Geschehen, im nichtgewerblichen Umsatz, durchzuführen. Und damit die Verschlechterung der betrieblichen Situation zu antizipieren und zu verhindern.

Die dortige Statistik der Straftaten ist ein Teil der dortigen Sonderstatistik. Es soll dazu beitragen, die Organisation der Verwaltung und Kontrolle der Ermittlungen in Fällen von Ordnungswidrigkeiten und Strafsachen zu verbessern, die von der T / O eingeleitet wurden. darüber hinaus soll die dortige Straftatenstatistik als Grundlage für die Entwicklung und Gestaltung eines Rechtsmechanismus zur Reaktion auf dortige Rechtsverstöße und zur Zusammenfassung der Erfahrungen aus der Fahndungs- und Sucharbeit dienen.

Zollstatistik Die russische FEA ist das wichtigste Analysetool, das vollständige Informationen zu Import-Export-Statistiken liefert, einschließlich des Import-Export-Volumens und aller anderen Indikatoren, mit denen Sie Import-Export-Operationen mit einem hohen Maß an Zuverlässigkeit analysieren können. Ein objektives Bild der Marktsituation und ziemlich genaue Daten über Wettbewerber sind die Hauptgründe, warum Vermarkter Zollstatistiken recht erfolgreich einsetzen.

Zollvertreter erheben und verarbeiten Daten zum Warenaußenhandel nach den Methoden der Kommission Zollunion und Erstellung von Zollstatistiken. Zollstatistiken enthalten Daten, die keine staatlichen, kommerziellen oder sonstigen geheimen Informationen darstellen, und sind eine wertvolle Datenquelle über den Zustand und die Entwicklung der Warenmärkte sowie über wichtige Lieferanten.

Bei der Durchführung von Desk-Marketing-Forschung sollten Informationen nur aus zuverlässigen statistischen Quellen entnommen werden. Die russische FEA-Zolldatenbank ist eine solche zuverlässige Quelle, die uns zur Verfügung steht.

Die Zollstatistik der Außenwirtschaftstätigkeit ist:

eine Datenbank mit Frachtzollanmeldungen (CCD), die während des Import-Exports von Waren ausgestellt werden. Die Datenbank enthält statistische Informationen über das gesamte Warensortiment und ermöglicht es, nicht nur das Volumen der Importe und Exporte, sondern auch die Dynamik der auf dem Außenhandelsmarkt stattfindenden Prozesse zu überwachen. Die Zollstatistik wird von allen Warenartikeln gemäß dem TN VED-Klassifikator dargestellt und ermöglicht es Ihnen, die Dynamik von Änderungen in der Entwicklung der Mehrheit genau zu bestimmen Rohstoffmärkte. Wenn Sie Zollstatistiken im Detail analysieren, können Sie viele nützliche Informationen erhalten, um eine Entscheidung über die Möglichkeit der Beibehaltung zu treffen erfolgreiches Geschäft in einer Nische mit geringem Wettbewerb sowohl in Russland als auch im Ausland.

Zwecke der Zollstatistik:

Zollstatistik Import-Export ermöglicht die Beurteilung der allgemeinen Lage des Außenhandels der Russischen Föderation, des Import-Export-Volumens bestimmter Waren, ihrer Angebotsdynamik, Preisschwankungen und Haupttransportströme. Außerdem ermöglicht Ihnen die Zollstatistik, Markttrends für einzelne Waren oder Unternehmen über einen langen Zeitraum ab Ende der 90er Jahre zu verfolgen. Einfluss des Saisonfaktors auf das Export- und Importvolumen. Darüber hinaus wird die Import-Export-Statistik mit zusätzlichen Informationen über den Warenpreis während des Imports und Exports angereichert und ermöglicht Ihnen eine detaillierte Analyse der Aktivitäten von Wettbewerbern. Auf der Grundlage von Zollstatistiken können auch die wettbewerbsfähigsten Export- und Importregionen von Produkten und ihre Indikatoren gefunden werden.

Unsere Import-Export-Zollstatistik enthält Informationen über Zollstellen an Grenzübergängen, Import-Export-Länder, Datum der Warenabfertigung, Lieferbedingungen, Zollwert der Waren bei Export-Import usw. Die Analyse der Exporte und Importe einer breiten Palette von Waren ermöglicht es Ihnen, die wettbewerbsfähigsten Waren für die Analyse der Geschäftsaussichten auszuwählen, und die Import- (Export-) Statistiken ermöglichen Ihnen die Auswahl der vielversprechendsten Geschäftspartner.

Die Zollstatistik wird monatlich aktualisiert.

In welchen Fällen werden Zollstatistiken benötigt:

- bei der Planung einer Erweiterung bestehendes Unternehmen, Erhöhung der Präsenz des Unternehmens auf in- und ausländischen Märkten;

- Durchführung von Tätigkeiten im Zusammenhang mit Zolldiensten (Frachttransport, Beratung usw.);

- Gründung eines neuen Unternehmens im Zusammenhang mit der Herstellung von Produkten und deren Export oder Import;

- Entwicklung und Planung Marketing Strategien Eintritt in neue Märkte;

- praktische Verstärkung von Theorien mit praktischer fortgeschrittener Analytik;

- Analyse von Informationen über die Außenwirtschaftstätigkeit.

Aktuelle Forschung zur Analyse von Importen, Exporten

Wir führen auch komplexe Marktforschungen der Märkte durch. Unten sehen Sie neue Werke: